Zwolnienie przedsiębiorcy z opłacania składki zdrowotnej

REKLAMA

REKLAMA

- Składki za przedsiębiorcę na emeryturze lub rencie

- Zwolnienie dla emeryta lub rencisty

- Zwolnienie dla niepełnosprawnego przedsiębiorcy

- Obniżenie składki do kwoty zaliczki na podatek

Tego rodzaju ulga została przewidziana dla osób z prawem do renty i emerytury, których świadczenie jest stosunkowo niskie i które z własnej działalności uzyskują niewielkie dochody. Ze zwolnienia może również skorzystać przedsiębiorca niepełnosprawny.

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

Obowiązek opłacania składki zdrowotnej dotyczy zasadniczo każdego przedsiębiorcy. Nawet jeśli ze względu np. na zbieg tytułów do ubezpieczeń osoba prowadząca działalność pozarolniczą jest zwolniona ze składek na ubezpieczenia społeczne (nie podlega tym ubezpieczeniom), to składka zdrowotna musi zostać opłacona w pełnej miesięcznej wysokości za każdy okres rozliczeniowy. W przypadku gdy ubezpieczony uzyskuje przychody z więcej niż jednego tytułu do objęcia obowiązkiem ubezpieczenia zdrowotnego, składka na ubezpieczenie zdrowotne jest opłacana z każdego z tytułów odrębnie (art. 82 ust. 1 ustawy zdrowotnej).

Rekomendowany produkt: Ustawa zasiłkowa 2016 z komentarzem (PDF)

Kamil D. jest zatrudniony w pełnym wymiarze czasu pracy, za wynagrodzeniem w kwocie 2780 zł brutto. Od 11 stycznia 2016 r. prowadzi również działalność gospodarczą (na podstawie wpisu do CEIDG). Ze względu na posiadanie obowiązkowego tytułu do ubezpieczeń społecznych i zdrowotnego (stosunek pracy) oraz uzyskiwanie z niego podstawy wymiaru składek w kwocie nie mniejszej niż minimalne wynagrodzenie za pracę Kamil D. nie ma obowiązku opłacania składek na ubezpieczenia społeczne z tytułu własnej działalności. Jako przedsiębiorca obowiązkowo musi jednak opłacać składkę zdrowotną. Za styczeń 2016 r. Kamil D. powinien opłacić składkę zdrowotną w pełnej wysokości (mimo że ubezpieczeniu nie podlegał przez cały miesiąc). Sładka zdrowotna jest bowiem składką miesięczną i niepodzielną.

REKLAMA

Składki za przedsiębiorcę na emeryturze lub rencie

Osoba z ustalonym prawem do emerytury, prowadząca działalność gospodarczą, podlega obowiązkowo wyłącznie ubezpieczeniu zdrowotnemu. Inaczej będzie z osobami, które prowadzą działalność gospodarczą i jednocześnie mają ustalony tytuł do renty. W takiej sytuacji o obowiązku opłacania składek z tytułu działalności będzie decydować rodzaj renty, do której przedsiębiorca ma prawo. Jeżeli jest to renta z tytułu niezdolności do pracy – z działalności musi on opłacać składki na ubezpieczenia społeczne i zdrowotne aż do czasu ustalenia prawa do emerytury. Jeżeli pobiera rentę inną niż z tytułu niezdolności do pracy, np. rentę rodzinną – z własnej działalności obowiązkowo opłaca tylko składkę zdrowotną.

Za „osoby mające ustalone prawo do renty” nie uznaje się osób, które:

● pobierają rentę na podstawie przepisów prawa cywilnego (np. rentę wyrównawczą),

● pobierają rentę socjalną przyznawaną na podstawie ustawy o rencie socjalnej (Dz.U. z 2013 r., poz. 982 ze zm.).

Polecamy serwis: Opłacanie składek

Przykład

Andrzej N. od 1 lutego 2016 r. prowadzi działalność gospodarczą jako wspólnik spółki cywilnej. Ponadto ma ustalone prawo do renty.

Wariant I

Andrzej N. ma ustalone prawo do renty z tytułu niezdolności do pracy. W tej sytuacji z własnej działalności będzie zobowiązany opłacać składki emerytalną, rentową, wypadkową i składkę zdrowotną – dopóki nie zostanie mu ustalone prawo do emerytury. Może przystąpić do dobrowolnego ubezpieczenia chorobowego.

Wariant II

Andrzej N. pobiera rentę rodzinną po zmarłej żonie. W tej sytuacji z tytułu własnej działalności ma obowiązek opłacania tylko składki zdrowotnej.

Wariant III

Andrzej N. pobiera rentę socjalną. Do celów ustalenia zakresu obowiązku ubezpieczeniowego Andrzej N. w ogóle nie jest traktowany jak rencista. Oznacza to dla niego obowiązek opłacania składek w pełnym ustawowym zakresie (zob. wariant I).

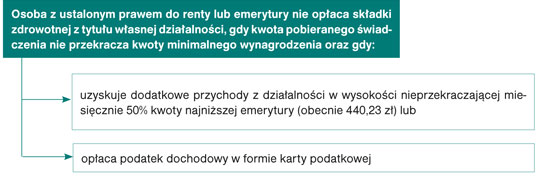

Zwolnienie dla emeryta lub rencisty

Niezależnie od tego, czy przedsiębiorca z prawem do renty/emerytury opłaca składki w pełnym zakresie, czy odprowadza tylko składkę zdrowotną, w niektórych okolicznościach jest zwolniony z obowiązku opłacania składki zdrowotnej.

Kiedy emeryt/rencista jest zwolniony z opłacania składki zdrowotnej

W poradniku „Zasady podlegania ubezpieczeniom społecznym i ubezpieczeniu zdrowotnemu oraz ustalania podstawy wymiaru składek osób prowadzących pozarolniczą działalność i osób z nimi współpracujących” ZUS wyjaśnia, że:

W przypadku spełnienia któregoś z wymienionych wyżej warunków osoba mająca ustalone prawo do emerytury lub renty podlega ubezpieczeniu zdrowotnemu, jest natomiast zwolniona z opłacania składek na to ubezpieczenie. Oznacza to, że osoba taka jest zobowiązana do dokonania zgłoszenia do ubezpieczenia, jak również ma obowiązek składać co miesiąc dokumenty rozliczeniowe, w których wykazuje podstawę wymiaru składki w wysokości wynikającej z przepisów ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (art. 81 ust. 2) oraz składkę w wysokości „zero”.

Polecamy: Rodzina 500+ (PDF)

Przykład

Karolina F. pobiera emeryturę w kwocie 1619 zł. Ponadto prowadzi działalność gospodarczą opodatkowaną według skali podatkowej, z tytułu której uzyskuje miesięcznie przychody w wysokości 420 zł. W tej sytuacji jest ona zwolniona z obowiązku opłacania składki zdrowotnej, ponieważ spełnia warunki zwolnienia, tj.:

● pobiera emeryturę w wysokości nieprzekraczającej w miesiącu kwoty minimalnego wynagrodzenia (1619 zł < 1850 zł) oraz

● uzyskuje z prowadzonej działalności gospodarczej przychód w wysokości nieprzekraczającej miesięcznie 50% kwoty najniższej emerytury (420 zł < 440,23 zł).

Z tytułu prowadzonej działalności podlega zgłoszeniu w ZUS na formularzu ZUS ZZA. Ma też obowiązek przesyłać za siebie raporty imienne ZUS RZA z podstawą wymiaru składki zdrowotnej w wysokości 3210,60 zł (w 2016 r.), lecz zerową kwotą składki.

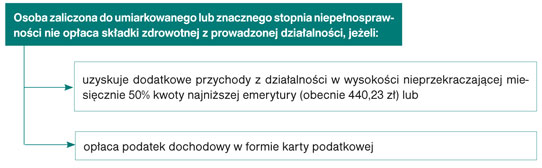

Zwolnienie dla niepełnosprawnego przedsiębiorcy

Zwolnienie z obowiązku opłacania składki na ubezpieczenie zdrowotne dotyczy też niepełnosprawnego przedsiębiorcy.

Kiedy niepełnosprawny przedsiębiorca jest zwolniony z opłacania składki zdrowotnej

Przykład

Alicja B. posiada orzeczenie o umiarkowanym stopniu niepełnosprawności. Ze względu na spełnienie warunków do uzyskania zwolnienia, tj.:

● posiadanie orzeczenia o niepełnosprawności oraz

● prowadzenie działalności opodatkowanej w formie karty podatkowej,

Alicja B. jest zwolniona z obowiązku opłacania składki na ubezpieczenie zdrowotne.

Obniżenie składki do kwoty zaliczki na podatek

Warto przypomnieć, że niektórzy niepełnosprawni przedsiębiorcy mogą skorzystać także z innej ulgi w zakresie obowiązku opłacania składki zdrowotnej. W przypadku gdy:

● osoba zaliczona do umiarkowanego lub znacznego stopnia niepełnosprawności prowadzi działalność pozarolniczą oraz

● działalność ta stanowi dla niej jedyne źródło przychodu,

składkę na ubezpieczenie zdrowotne opłaca w wysokości nieprzekraczającej kwoty należnej zaliczki na podatek dochodowy od osób fizycznych (art. 82 ust. 10 ustawy zdrowotnej).

Ze wskazanej ulgi mogą skorzystać niepełnosprawni przedsiębiorcy prowadzący działalność gospodarczą opodatkowaną na zasadach ogólnych. Nie ma ona natomiast zastosowania do niepełnosprawnych przedsiębiorców opłacających podatek dochodowy w formie ryczałtu od przychodów ewidencjonowanych lub w formie karty podatkowej.

Podstawa prawna:

● art. 6 ust. 1 pkt 5, art. 9 ust. 4c–5 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych – j.t. Dz.U. z 2015 r., poz. 121; ost.zm. Dz.U. z 2016 r., poz. 34

● art. 66 ust. 1 pkt 1 lit. c, art. 79 ust. 2, art. 82 ust. 1, ust. 8–10 ustawy z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych – j.t. Dz.U. z 2015 r., poz. 581; ost.zm. Dz.U. z 2016 r., poz. 65

● § 1 ust. 1 pkt 3 i pkt 13, załączniki nr 3 i 13 do rozporządzenia Ministra Pracy i Polityki Społecznej z 23 października 2009 r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze oraz innych dokumentów – j.t. Dz.U. z 2014 r., poz. 1844; ost.zm. Dz.U. z 2015 r., poz. 1996.

Zadaj pytanie na FORUM!

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA