Wysoki zasiłek macierzyński dla prowadzących działalność 2016

REKLAMA

REKLAMA

- Stara patologia

- Nowa patologia

- Pozorność umowy

- Zamiar nie zawsze kluczowy

- Możliwości ZUS

- Zmiana prawa – pytanie, tylko jaka

- Co może zrobić ustawodawca - opinia eksperta

- Pracownik na etacie z wyższym zasiłkiem niż przedsiębiorca

- Przywileje pracownicze

- Przedsiębiorcy mają trudniej

- Okres wyczekiwania

- Zasady ustalania świadczeń

- Podstawa zasiłku dla przedsiębiorcy

- Podstawa zasiłku dla pracownika

- Zatrudniony dostanie więcej

- Korzystne zmiany

- Od jakiej kwoty przedsiębiorca może płacić ZUS w 2016 roku

Po ostatnich zmianach w ustawie zasiłkowej ograniczono możliwość wyłudzania zasiłków macierzyńskich przez osoby prowadzące działalność gospodarczą. Wysokie świadczenia nadal mogą jednak uzyskać te kobiety, które choćby tylko na miesiąc podpiszą umowę o pracę. W pewnych przypadkach ZUS może jednak skutecznie zakwestionować rozrośniętą podstawę wymiaru składek z takiego kontraktu

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

Kilka miesięcy temu ustawodawca przekonywał, że uszczelnia system ubezpieczeń społecznych. Chodziło o problem związany z tzw. przedsiębiorczymi matkami, które zakładały firmy tylko po to, by po kilku tygodniach ich prowadzenia – a zarazem tuż po urodzeniu dziecka – przejść na utrzymanie państwa. W związku z tym od 1 stycznia 2016 r. znowelizowano ustawę z 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (t.j. Dz.U. z 2014 r. poz. 159 ze zm.; dalej: ustawa zasiłkowa).

Wprowadzono do niej mechanizm blokujący nadużycie prawa, które prowadziło do uszczuplenia środków Funduszu Ubezpieczeń Społecznych. Tyle że przyjęto rozwiązanie punktowe, a nie kompleksowe. I jak wynika z przeprowadzonej przez nas kwerendy w niektórych oddziałach Zakładu Ubezpieczeń Społecznych, problem jak był, tak jest nadal. Zmienił się jedynie sposób działania ubezpieczonych.

Polecamy: Jak zaoszczędzić na składkach ZUS (PDF)

REKLAMA

Stara patologia

Od kilku lat jednym z największych problemów systemu ubezpieczeń społecznych było wyłudzanie zasiłków macierzyńskich w znacznej wysokości. Przepisy umożliwiały takie działanie w dość prosty sposób. Otóż zgodnie z rozdziałem 9 ustawy zasiłkowej, a dokładniej jej art. 48 ust. 1 (zachował on niezmienione brzmienie po 1 stycznia 2016 r.), podstawę wymiaru zasiłku chorobowego przysługującego ubezpieczonemu niebędącemu pracownikiem stanowił przeciętny miesięczny przychód za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy.

Więcej na temat zasiłku macierzyńskiego dla przedsiębiorczych mam przeczytasz w artykule Zasiłek macierzyński dla przedsiębiorczych matek od stycznia 2016 r.

Co jednak w sytuacji, gdy ubezpieczony prowadzący własną działalność gospodarczą odprowadza składki przez krótki czas? Wysokość późniejszego świadczenia wylicza się, biorąc pod uwagę ten krótki okres (początkowo minimum 30 dni, obecnie 90 dni). To jednak prowadziło do wielu nadużyć. Najbardziej znany przykład dotyczy kobiet oczekujących na urodzenie dziecka. Pod koniec ciąży zakładały one firmy i deklarowały najwyższą możliwą składkę. Opłacały ją co najwyżej kilkukrotnie, a następnie – korzystając z prawa do otrzymywania zasiłku macierzyńskiego – dostawały przez długi czas comiesięczne świadczenie w wysokości ok. 6 tys. zł.

ZUS w wielu przypadkach nie chciał wypłacać pieniędzy, wskazując, że kobieta założyła firmę wyłącznie po to, by otrzymać świadczenie z tytułu podlegania ubezpieczeniu chorobowemu (w tym przypadku zasiłek macierzyński). To zaś w ocenie organu rentowego stanowiło obejście ustawy lub działanie sprzeczne z zasadami współżycia społecznego.

Sądy często jednak uchylały decyzje ZUS. Najczęściej bowiem organ rentowy nie był w stanie udowodnić, że kobieta założyła biznes i zdecydowała się odprowadzać wysokie składki wyłącznie po to, by otrzymać wysokie świadczenie z tytułu podlegania ubezpieczeniu.

Sąd Najwyższy w wyroku z 16 stycznia 2014 r. (sygn. akt I UK 235/13) wskazał, że podjęcie i prowadzenie działalności gospodarczej w ósmym miesiącu ciąży samo w sobie nie stanowi przeszkody do podlegania ubezpieczeniom społecznym. Mówiąc inaczej, aby uznać, że działanie ubezpieczonej zmierzało do obejścia ustawy, organ rentowy nie mógł posiłkować się jedynie domniemaniem, iż nikt nie zakłada biznesu tuż przed porodem. Powinien udowodnić, że dana osoba przed tym porodem nie podjęła żadnych biznesowych działań poza samą rejestracją firmy i opłaceniem składek.

Ustawodawca dostrzegł problem i postanowił go rozwiązać. W efekcie na mocy ustawy z 15 maja 2015 r. o zmianie ustawy o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa oraz niektórych innych ustaw (Dz.U. poz. 1066 ze zm.) dodano art. 48a, który ograniczył możliwość otrzymywania wysokiego zasiłku macierzyńskiego wskutek kilkukrotnie zapłaconej składki na ubezpieczenia społeczne. Zgodnie z tym przepisem podstawą obliczania zasiłku macierzyńskiego jest suma:

1) przeciętnej najniższej podstawy wymiaru składek na ubezpieczenie chorobowe za pełne miesiące kalendarzowe ubezpieczenia (czyli 60 proc. prognozowanego przeciętnego wynagrodzenia miesięcznego), oraz

2) kwoty, która jest iloczynem 1/12 przeciętnej kwoty zadeklarowanej jako podstawa wymiaru składek na ubezpieczenie chorobowe, w części przewyższającej najniższą podstawę wymiaru składek na ubezpieczenie chorobowe za pełne miesiące kalendarzowe ubezpieczenia, z których przychód podlega uwzględnieniu w podstawie wymiaru zasiłku i liczby tych miesięcy.

Tę pozornie skomplikowaną regulację da się wyjaśnić dość prosto: wysokość ewentualnego zasiłku od przeciętnej najniższej podstawy składki chorobowej zwiększa się co miesiąc o nadwyżkę ponad tę podstawę, by po roku odpowiadać zadeklarowanej podstawie. Jeszcze prościej: jeśli kobieta po urodzeniu dziecka chce otrzymywać pełną kwotę zasiłku odpowiadającą odprowadzanej składce, musi założyć biznes na 12 miesięcy przed porodem.

System ten z jednej strony nie ogranicza praw ciężarnych, które założą firmę już w trakcie ciąży (otrzymają zasiłek macierzyński), z drugiej zaś zabezpiecza budżet państwa (kwota wypłaconego zasiłku będzie proporcjonalna do partycypacji kobiety w systemie ubezpieczeń społecznych). Jest jednak pewien problem: mechanizm stworzony przez ustawodawcę jest nieskuteczny.

Nowa patologia

- W ostatnich tygodniach drastycznie zwiększyła się liczba spraw, w których w naszej ocenie dochodzi do zawarcia pozornych umów o pracę z kobietami w ciąży – słyszymy od pracownicy jednego z oddziałów ZUS. Jej zdaniem to właśnie skutek obowiązujących od początku roku nowych przepisów, które w praktyce uniemożliwiają ciężarnym paniom otrzymanie wysokich zasiłków. Potwierdzają to też urzędnicy innych oddziałów ZUS.

- Kwestionujemy je i wydajemy najpierw decyzje o niepodleganiu ubezpieczeniom społecznym, a następnie, w wyniku tych pierwszych, odmawiamy wypłaty zasiłku – wskazuje pracownica organu rentowego.

Dodaje jednak zarazem, że wśród samych pracowników ZUS są poważne wątpliwości, czy decyzje te utrzymają się w sądach powszechnych, gdyż ich dotychczasowa linia orzecznicza nie rozpieszczała organu rentowego.

Redakcja poleca: Zasiłki, urlopy, zwolnienia – nowe prawa rodziców (książka)

Okazuje się więc, że ustawodawca uszczelnił system wypłacania zasiłków macierzyńskich, ale tylko dla osób prowadzących działalność gospodarczą. Nadal pozostaje w nim luka, która pozwala na otrzymywanie wysokiego świadczenia, mimo że dana osoba nie partycypowała wcześniej w systemie przez dłuższy czas. Wystarczy znaleźć znajomego prowadzącego firmę, który zatrudni kobietę tuż przed porodem, a w umowie o pracę zostanie zadeklarowane wysokie wynagrodzenie.

Taka możliwość wynika z art. 36 ustawy zasiłkowej. Ustęp 1 tego przepisu określa, że podstawę wymiaru zasiłku chorobowego przysługującego ubezpieczonemu będącemu pracownikiem stanowi przeciętne miesięczne wynagrodzenie wypłacone za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy. Ustęp 2 wskazuje zaś, że jeżeli niezdolność do pracy powstała przed upływem okresu, o którym mowa w ust. 1, podstawę wymiaru zasiłku chorobowego stanowi przeciętne miesięczne wynagrodzenie za pełne miesiące kalendarzowe ubezpieczenia. W praktyce więc wystarczy, by kobieta została zatrudniona w ósmym miesiącu ciąży, przepracowała 30 dni, a następnie urodziła dziecko i przeszła na zasiłek macierzyński. Jedynym utrudnieniem w porównaniu z modelem, w którym ciężarna zakładała działalność gospodarczą, jest to, że musi ona teraz znaleźć osobę, która zdecyduje się ją zatrudnić.

ZUS kwestionujący zawarte umowy o pracę może być na straconej pozycji. Powodem jest wyrok SN z 6 lutego 2006 r. (sygn. akt I UK 61/06), często przywoływany przez sądy powszechne, w którym to stwierdzono, że samo zawarcie umowy o pracę w okresie ciąży, nawet gdyby głównym motywem było uzyskanie zasiłku macierzyńskiego, nie jest naganne ani tym bardziej sprzeczne z prawem. Inaczej mówiąc, SN powiedział: kobieta będąca w ciąży ma prawo zawrzeć umowę o pracę nawet wtedy, gdy jej głównym celem wcale nie jest praca u danego pracodawcy, lecz podleganie ubezpieczeniu chorobowemu, co uprawnia następnie do uzyskania zasiłku macierzyńskiego.

Patrząc na orzeczenie SN przez pryzmat wykładni literalnej, jest ono w pełni zasadne. Żaden przepis – ani Kodeksu pracy, ani ustaw ubezpieczeniowych – nie upoważnia bowiem organu rentowego do uwzględniania motywacji przyświecającej ubezpieczonemu (a właściwie dopiero dążącemu do objęcia ubezpieczeniem). Z punktu widzenia nagannej praktyki, która się wykształciła, jest to jednak wyrok, który w żaden sposób jej nie ogranicza, a tym samym jest korzystny dla wyłudzających świadczenia.

Pozorność umowy

Zakład Ubezpieczeń Społecznych, aby skutecznie odmówić wypłaty zasiłku macierzyńskiego, musi wykazać, że umowa o pracę jest pozorna lub że zmierza do obejścia prawa.

Organ rentowy powinien więc nie tyle wykazać, że pracownik zawarł umowę tylko po to, aby uzyskać prawo do świadczeń ubezpieczeniowych, lecz że umowa nie jest faktycznie wykonywana (realizowana). PRZYKŁADY 1 I 2

Zamiar nie zawsze kluczowy

Linia orzecznicza SN w zakresie oceny, czy dana czynność (zawarcie umowy o pracę) jest pozorna, czy też nie, jest dość ugruntowana. Jednym z kluczowych orzeczeń jest wyrok SN z 14 marca 2001 roku (sygn. akt II UKN 258/00), w którym stwierdzono, że w sytuacji gdy pracownik faktycznie podejmuje umówioną pracę, a pracodawca przyjmuje to świadczenie i w zamian wypłaca wynagrodzenie, nie może być mowy o zawarciu umowy o pracę dla pozoru. I w tym momencie nie ma znaczenia pierwotny zamiar stron umowy. Jeżeli więc tylko ciężarna kobieta wykonuje pracę i ma otrzymać za nią zapłatę, to pomimo że obie strony zdają sobie sprawę z tego, że lada dzień nastąpi przerwa w świadczeniu przez nią obowiązków zawodowych z powodu porodu i następnie opieki nad dzieckiem, nie można mówić o obejściu przepisów. PRZYKŁAD 3

Możliwości ZUS

Mamy jednak wyrok SN z 28 stycznia 2001 r. (sygn. akt II UKN 244/00), z którego jasno wynika, że pozorność umowy o pracę jest bezdyskusyjna, gdy zachowane są formalne wymogi decydujące o tym, że jest ona umową o pracę, ale obowiązki stron nie są faktycznie realizowane. W praktyce oznacza to, że sam dokument nie ma wielkiego znaczenia. Jeżeli bowiem ciężarna kobieta nie będzie w ogóle pojawiała się w miejscu pracy ani nie będzie wykonywała żadnych obowiązków, a rzekomy pracodawca nie wypłaci jej wynagrodzenia, samo opłacenie składek nie wystarczy do otrzymania zasiłku macierzyńskiego.

Jest jeszcze trzecia możliwość – chodzi tu o sytuację, gdy sama praca jest świadczona, lecz nie zasługuje ona na wynagrodzenie określone w umowie. Przy czym co do zasady pracodawcy mają swobodę w określaniu tego, ile chcą płacić swoim pracownikom. Trzeba jednak pamiętać, że ustalone wynagrodzenie przekłada się na podstawę wymiaru składek ZUS.

Z perspektywy osoby, która lada moment będzie uprawniona do pobierania zasiłku macierzyńskiego – obliczanego proporcjonalnie do otrzymywanego wcześniej wynagrodzenia – oczywiście znacznie lepsza jest sytuacja, gdy wynagrodzenie określone w umowie o pracę jest wysokie. ZUS ma jednak prawo określić, czy podstawa wymiaru nie jest zbyt wygórowana i w razie konieczności ją zmniejszyć. Uprawnienie to wynika z art. 83 ust. 1 i 2 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych (t.j. Dz.U. z 2015 r. poz. 121 ze zm.; dalej: ustawa systemowa), a dokładniej ze związku tego przepisu z art. 41 ust. 12 i 13, art. 68 ust. 1 oraz art. 86 ust. 1 i 2 ustawy systemowej.

Również orzecznictwo sądowe dość jednoznacznie dopuszcza taką możliwość. ZUS może więc zakwestionować podstawę wymiaru składek na ubezpieczenia społeczne, jeżeli okoliczności sprawy wskazują, że stanowiące tę podstawę wynagrodzenie zostało wypłacone na podstawie umowy sprzecznej z prawem, zasadami współżycia społecznego lub zmierzającej do obejścia prawa. Uprawnienie to znajduje potwierdzenie choćby w uchwale SN z 27 kwietnia 2005 r. (sygn. akt II UZP 2/05), w której stwierdzono, że ZUS może ustalać stosunek ubezpieczenia społecznego na ściśle określonych warunkach, nie będąc związanym nieważną czynnością prawną (lub nieważną choćby częściowo). PRZYKŁADY 4 I 5

Zmiana prawa – pytanie, tylko jaka

Powyższe rozważania jasno pokazują problem: wiele kobiet w ciąży może dążyć do wykorzystania ułomności systemu ubezpieczeń społecznych. Pokrzywdzonymi wówczas są wszyscy, bo pieniądze zgromadzone w FUS są wspólne.

Najbardziej cierpią na tym jednak uczciwe kobiety, które będąc w ciąży, zawierają umowy o pracę w celu jej faktycznego wykonywania, a nie jedynie otrzymania zasiłku. Często muszą one bowiem również walczyć z ZUS o należne im pieniądze z tytułu podlegania ubezpieczeniu. A bywa niestety i tak, że sądy kwestionują poszczególne przypadki po omacku, bez dogłębnej analizy.

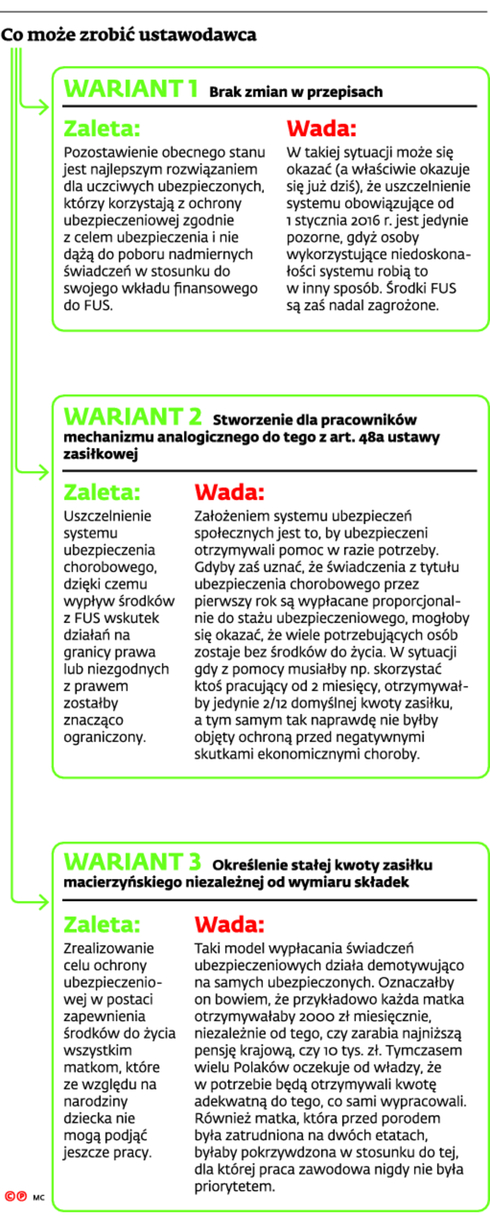

Kłopot w tym, że nie ma idealnego rozwiązania. Jak sygnalizują pracownicy Zakładu Ubezpieczeń Społecznych, ustawodawca tak naprawdę ma trzy opcje, lecz każda z nich ma pewne mankamenty. GRAFIKA S. C15, OPINIA

Zasiłek macierzyński przysługuje kobiecie, która urodziła dziecko w okresie ubezpieczenia chorobowego albo urlopu wychowawczego.

! Na nadużyciach najbardziej cierpią uczciwe kobiety, które będąc w ciąży, zawierają umowy o pracę, bo chcą pracować, a nie tylko otrzymać zasiłek. One również muszą walczyć o należne im świadczenia w sądach, które czasami kwestionują ich prawo po omacku, bez dogłębnej analizy.

! Od 1 stycznia 2016 r. wprowadzono mechanizm blokujący wyłudzanie wysokich zasiłków macierzyńskich przez tzw. przedsiębiorcze matki. Okazuje się jednak, że nie przeciwdziała on nadużyciom, gdy w grę wchodzi umowa o pracę.

Polecamy: Kodeks pracy 2016 z komentarzem + poradnik w prezencie

RAMKA

Jaki zasiłek macierzyński

Okres wypłaty zasiłku macierzyńskiego z tytułu urodzenia dziecka za okres urlopu macierzyńskiego wynosi:

● 20 tygodni (140 dni) - w przypadku urodzenia jednego dziecka przy jednym porodzie,

● 31 tygodni (217 dni) - w przypadku urodzenia dwojga dzieci przy jednym porodzie,

● 33 tygodnie (231 dni) - w przypadku urodzenia trojga dzieci przy jednym porodzie,

● 35 tygodni (245 dni) - w przypadku urodzenia czworga dzieci przy jednym porodzie,

● 37 tygodni (259 dni) - w przypadku urodzenia pięciorga i więcej dzieci przy jednym porodzie.

Ponadto rodzice mogą skorzystać z urlopu rodzicielskiego, w trakcie którego również mają prawo do zasiłku macierzyńskiego. Jego wymiar wynosi 32 tygodnie przy urodzeniu jednego dziecka i 34 tygodnie w przypadku urodzenia większej liczby dzieci przy jednym porodzie. Rodzice mogą skorzystać z tego urlopu równocześnie w niższym wymiarze, czyli np. oboje mogą wykorzystać po 16 tygodni (zob. TGP nr 5 z 18 grudnia 2015 r.). ©?

Art. 36 ustawy zasiłkowej:

1. Podstawę wymiaru zasiłku chorobowego przysługującego ubezpieczonemu będącemu pracownikiem stanowi przeciętne miesięczne wynagrodzenie wypłacone za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy.

2. Jeżeli niezdolność do pracy powstała przed upływem okresu, o którym mowa w ust. 1, podstawę wymiaru zasiłku chorobowego stanowi przeciętne miesięczne wynagrodzenie za pełne miesiące kalendarzowe ubezpieczenia.

Art. 48 ust. 1 ustawy zasiłkowej:

Podstawę wymiaru zasiłku chorobowego przysługującego ubezpieczonemu niebędącemu pracownikiem stanowi przeciętny miesięczny przychód za okres 12 miesięcy kalendarzowych poprzedzających miesiąc, w którym powstała niezdolność do pracy.

Art. 58 ustawy z 23 kwietnia 1964 r. – Kodeks cywilny (t.j. Dz.U. z 2014 r. poz. 121 ze zm.):

Par. 1. Czynność prawna sprzeczna z ustawą albo mająca na celu obejście ustawy jest nieważna, chyba że właściwy przepis przewiduje inny skutek, w szczególności ten, iż na miejsce nieważnych postanowień czynności prawnej wchodzą odpowiednie przepisy ustawy.

Par. 2. Nieważna jest czynność prawna sprzeczna z zasadami współżycia społecznego.

Art. 48a ust. 1 ustawy zasiłkowej:

W przypadku ubezpieczonego, dla którego podstawę wymiaru składek na ubezpieczenie chorobowe stanowi zadeklarowana kwota, podlegającego ubezpieczeniu chorobowemu przez okres krótszy niż okres, o którym mowa w art. 48 ust. 1, podstawę wymiaru zasiłku chorobowego stanowi suma:

1) przeciętnej miesięcznej najniższej podstawy wymiaru składek na ubezpieczenie chorobowe, po odliczeniach, o których mowa w art. 3 pkt 4, za pełne miesiące kalendarzowe ubezpieczenia, z których przychód podlega uwzględnieniu w podstawie wymiaru zasiłku, oraz

2) kwoty stanowiącej iloczyn jednej dwunastej przeciętnej kwoty zadeklarowanej jako podstawa wymiaru składek na ubezpieczenie chorobowe, w części przewyższającej najniższą podstawę wymiaru składek na ubezpieczenie chorobowe, po odliczeniach, o których mowa w art. 3 pkt 4, za pełne miesiące kalendarzowe ubezpieczenia, z których przychód podlega uwzględnieniu w podstawie wymiaru zasiłku, oraz liczby tych miesięcy.

Art. 83 par. 1 kodeksu cywilnego:

Nieważne jest oświadczenie woli złożone drugiej stronie za jej zgodą dla pozoru. Jeżeli oświadczenie takie zostało złożone dla ukrycia innej czynności prawnej, ważność oświadczenia ocenia się według właściwości tej czynności.

Co może zrobić ustawodawca - opinia eksperta

- Karolina Zalewska-Zbiciak prawnik w kancelarii prawnej Świeca i Wspólnicy

Postulat, aby w celu uszczelnienia systemu świadczenia z ubezpieczenia chorobowego były wypłacane przez pierwszy rok proporcjonalnie do stażu ubezpieczeniowego, nie wydaje się właściwym rozwiązaniem. Mając na uwadze niskie kwoty zasiłku, jakie zapewne otrzymywałby ubezpieczony np. po 3 miesiącach pracy, należy uznać, że świadczenia wypłacane w proporcjonalnej wysokości w żaden sposób nie realizowałyby celu, któremu mają służyć.

Również pojawiające się coraz częściej stanowiska w zakresie określenia równej kwoty zasiłku macierzyńskiego niezależnie od wymiaru składek wydają się rozwiązaniem mało atrakcyjnym, biorąc pod uwagę aktualne realia rynkowe (zatrudnienie na pełny/niepełny etat, odprowadzanie składek od umów cywilnoprawnych, kilka podstaw zatrudnienia itd.). Trudno też sobie wyobrazić motywy, którymi kierowałby się ustawodawca, wprowadzając je. Warto przy tym zauważyć, że od 2 stycznia 2016 r. uelastyczniono i rozszerzono możliwość korzystania z płatnego urlopu macierzyńskiego i rodzicielskiego. Obecnie w okresie przysługiwania zasiłku macierzyńskiego za okres urlopu macierzyńskiego i rodzicielskiego minimalna kwota, którą otrzyma uprawniony, to 1000 zł. Nie oznacza to jednak wprowadzenia stałej kwoty zasiłku macierzyńskiego.

- Dorota Wolicka wiceprezes Związku Przedsiębiorców i Pracodawców

Problem poboru wysokich świadczeń z tytułu zasiłku macierzyńskiego wskutek wcześniejszego odprowadzania przez krótki czas wysokiej składki należy rozpatrywać na dwóch płaszczyznach: moralnej oraz prawnej.

Moralnie zachowanie osób, które w jawny sposób zmierzają do wykorzystania systemu ubezpieczeń społecznych, można ocenić negatywnie. Zapominają one bowiem o tym, że tak naprawdę są to środki publiczne, więc pieniądze nas wszystkich. Jeśli więc ktoś pobiera wysoki zasiłek macierzyński, a wcześniej nie uczestniczył uczciwie w partycypacji w systemie, zabiera pieniądze innym ubezpieczonym.

Tyle że nie można tych kobiet potępiać, gdyż tu istotny okazuje się drugi aspekt. Jeśli przepis wyraźnie czegoś nie zakazuje, to ZUS nie powinien przyjmować założenia, że dane działanie jest niedozwolone. Stwierdzenie, że dochodzi do obejścia przepisów ustawy, jest tak ogólnikowym zarzutem kierowanym pod adresem ubezpieczonego, iż powinien on każdorazowo upadać przed sądem. Jeśli ZUS uważa, że ktoś oszukuje i chce wyłudzić świadczenie, powinien to w każdym przypadku w najdrobniejszych szczegółach wykazać, a nie polegać na stwierdzeniach – które nota bene wielokrotnie widziałam w decyzjach – rodzaju „wydaje się” lub „z dużym prawdopodobieństwem”, odnoszących się do rzekomej pozorności przy zawarciu umowy. Nie można obywatelowi odbierać praw ze względu na to, że organowi coś się wydaje. ©?

ZUS ustalił, że ciężarna kobieta znalazła pracę, lecz po porodzie wcale nie ma zamiaru do niej wrócić. Uznał więc, że jedyną motywacją podpisania umowy z pracodawcą było uzyskanie prawa do zasiłku macierzyńskiego. Odmówiono więc wypłaty świadczenia. Z dużym prawdopodobieństwem można stwierdzić, że taka decyzja organu rentowego zostanie uchylona przez sąd. ©?

PRZYKŁAD 1

Bez zamiaru powrotu

Organ rentowy ustalił, że ciężarna kobieta podpisała umowę o pracę, lecz faktycznie aż do dnia porodu nie wykonywała żadnych zadań na rzecz spółki, w której została zatrudniona. ZUS uznał więc, że umowa została zawarta dla pozoru i w efekcie orzekł o niepodleganiu ubezpieczeniom społecznym przez kobietę, a następnie odmówił wypłaty zasiłku. Istnieje duże prawdopodobieństwo, że ta decyzja ZUS zostanie podtrzymana przez sąd. ©?

PRZYKŁAD 2

Sama umowa

Kobieta w szóstym miesiącu ciąży zwraca się do znajomego, aby zatrudnił ją jako asystentkę. Ten chce jej pomóc i oferuje jej pracę za 3000 zł brutto. Aż do porodu wykonuje ona powierzone jej zadania, za które otrzymuje wynagrodzenie. W takim przypadku nie ulega wątpliwości, że umowa o pracę nie jest pozorna i matce należy wypłacić zasiłek macierzyński. ©?

PRZYKŁAD 3

Faktyczna realizacja zadań

Kobieta w ciąży znajduje pracę jako sekretarka w niewielkiej firmie. Zgodnie z umową ma otrzymywać wynagrodzenie w kwocie ponad 10 tys. zł miesięcznie. W regionie, w którym mieści się siedziba firmy, profesjonalnym sekretarkom trudno znaleźć pracę z pensją przekraczającą 3 tys. zł. W związku z tym ZUS uznaje, że astronomiczne wynagrodzenie ma służyć tylko temu, by została od niego odprowadzona wysoka składka, która niebawem przełoży się na wysokie świadczenie z tytułu podlegania ubezpieczeniu. W związku z tym zakład wydaje decyzję, zgodnie z którą podstawę wymiaru składek stanowi kwota 3 tys. zł. Istnieje duże prawdopodobieństwo, że taka decyzja zostanie podtrzymana przez sąd. ©?

PRZYKŁAD 4

Astronomiczna płaca

Kobieta w ciąży zostaje zatrudniona w firmie swojego brata ciotecznego. Ma otrzymywać wynagrodzenie w wysokości 3 tys. zł miesięcznie, co odpowiada stawkom rynkowym. ZUS jednak obniża podstawę wymiaru składek do kwoty minimalnego miesięcznego wynagrodzenia za pracę. Uznaje bowiem, że tak naprawdę przedsiębiorca nie potrzebuje pracownika i chce jedynie pomóc siostrze. Jako że praca rzeczywiście jest świadczona, organ nie decyduje się na zakwestionowanie całej umowy, lecz jedynie redukuje konsekwencje dla Funduszu Ubezpieczeń Społecznych, który będzie musiał niebawem wypłacać świadczenie kobiecie.

PRZYKŁAD 5

Obniżenie podstawy oskładkowania

Decyzja organu rentowego może jednak zostać zakwestionowana przez sąd. Działanie ZUS może być uznane za niezgodne z prawem. Przykładowo Sąd Apelacyjny w Rzeszowie w wyroku z 4 listopada 2015 r. (sygn. akt III AUa 632/15) stwierdził, że samo pokrewieństwo między pracodawcą a pracownikiem, nawet jeśli tym drugim jest kobieta w ciąży, nie może stanowić przesłanki do obniżenia podstawy wymiaru składek.

Pracownik na etacie z wyższym zasiłkiem niż przedsiębiorca

Pracownik szybciej uzyskuje prawo do świadczeń i nie musi martwić się o terminowe opłacanie składek ZUS. Osoby prowadzące firmę mają dużo gorzej – każde ich potknięcie może oznaczać utratę prawa do zasiłku.

Ustawa zasiłkowa reguluje sposób obliczania zasiłków dla wszystkich grup ubezpieczonych. Niezależnie od tytułu ubezpieczenia zasiłek oblicza się na podstawie przychodów z 12 miesięcy poprzedzających zachorowanie bądź inne zdarzenie uprawniające osobę ubezpieczoną do zasiłku. W przypadku gdy okres podlegania ubezpieczeniu chorobowemu jest krótszy, do obliczenia zasiłku należy wziąć przychód z pełnych miesięcy kalendarzowych ubezpieczenia.

Kolejną zasadą, która jest taka sama dla wszystkich ubezpieczonych, jest stopa procentowa zasiłku, czyli:

● 70 proc. podstawy wymiaru – dla świadczenia za okres pobytu w szpitalu,

● 100 proc. – za chorobę przypadającą w okresie ciąży, zasiłek macierzyński i rodzicielski oraz za chorobę w związku z wypadkiem przy pracy,

● 80 proc. – dla pozostałych świadczeń.

Wszystkich ubezpieczonych obowiązuje również zasada, że jeśli na zwolnieniu lekarskim podejmują pracę zarobkową, to zasiłek im się nie należy. Dokumentowanie prawa do świadczeń jest następną zapisaną w ustawie zasiłkowej zasadą, identyczną dla wszystkich ubezpieczonych – ale w zasadzie na tym podobieństwa się kończą.

Różnice przewidziane dla poszczególnych grup ubezpieczonych mogą nadal stanowić podstawę do otrzymania wysokiego zasiłku – dotyczy to w szczególności przyszłych matek.

Przywileje pracownicze

W myśl zapisów ustawy zasiłkowej istnieją grupy ubezpieczonych bardziej uprzywilejowane od innych. Dotyczy to zwłaszcza osób pozostających w zatrudnieniu pracowniczym. Szeroki zakres ochrony i przywileje, jakie są zapisane w kodeksie pracy, przysługują w zasadzie wyłącznie pracującym w ramach stosunku pracy. Także w sprawach dotyczących zasiłku ubezpieczony z tego tytułu jest w znacznie lepszej sytuacji niż przedsiębiorca prowadzący działalność gospodarczą.

Przede wszystkim pracownik już po 30 dniach od zatrudnienia ma prawo do zasiłków (w tych samych przypadkach, co przedsiębiorca, ale bez 90-dniowego okresu wyczekiwania). Nie musi czuwać nad terminowym regulowaniem składek, gdyż jest to obowiązkiem pracodawcy, czyli płatnika składek (tymczasem przedsiębiorcy muszą opłacać składki w terminie – opóźnienie może spowodować utratę prawa do zasiłku). Zatem nawet gdy płatnik nie opłaci składki, to zatrudniony nadal ma prawo do zasiłków. Kolejnym przywilejem pracowniczym jest brak ograniczenia kwotowego wynagrodzenia, a co za tym idzie, brak górnej granicy wysokości zasiłku.

Zasada ta ma zastosowanie, o ile stosunek pracy trwa. Jeśli po jego zakończeniu ubezpieczony nadal choruje, a zasiłek wypłaca mu ZUS – musi się liczyć z jego obniżeniem, po ustaniu stosunku pracy podstawa wymiaru zasiłku chorobowego nie może być bowiem wyższa od równowartości 100 proc. przeciętnego miesięcznego wynagrodzenia ogłaszanego do celów emerytalnych. Biorąc pod uwagę powyższe, zatrudniona na etacie osoba otrzyma zasiłek szybciej i może być on dużo wyższy niż u osoby samozatrudnionej.

Przedsiębiorcy mają trudniej

Przed zmianą przepisów, do końca grudnia 2015 r., osoba prowadząca działalność mogła otrzymać wysoki zasiłek po opłaceniu składki od najwyższej podstawy. Dla przedsiębiorców podstawę zasiłków stanowi kwota zadeklarowana jako podstawa wymiaru składek. Od 1 stycznia 2016 r. ZUS zmienił zasady obliczenia zasiłku, przyjmując uśrednienie podwyższonej części składki. Zatem obecnie wysoki zasiłek jest możliwy, pod warunkiem opłacania wysokiej składki przez 12 miesięcy poprzedzających zachorowanie. Również zmiana kodu tytułu ubezpieczenia przez przedsiębiorcę z 0570 (składki preferencyjne) na kod 0510 (składki od kwoty nie niższej niż 60 proc. przeciętnego wynagrodzenia na dany rok kalendarzowy) nie sprawi, że zasiłek będzie wyższy, gdyż tu także obowiązuje zasada zaliczania do podstawy wymiaru zasiłku 12 miesięcy kalendarzowych bez względu na zmianę tytułu ubezpieczenia. Zatem niska podstawa wymiaru składek będzie zaliczona do 12-miesięcznego okresu zasiłkowego.

Okres wyczekiwania

Dodatkowo osoby opłacające składkę na ubezpieczenie chorobowe dobrowolnie, jak przedsiębiorcy i zleceniobiorcy, co do zasady mają 90-dniowy okres wyczekiwania. Oznacza to, że za chorobę (z wyjątkiem świadczeń w związku z wypadkiem przy pracy) taka osoba otrzyma zasiłek nie wcześniej niż po trzech miesiącach opłacania składek.

Wyjątkiem są absolwenci szkół lub szkół wyższych, którzy zostali objęci ubezpieczeniem chorobowym lub przystąpili do ubezpieczenia chorobowego w ciągu 90 dni od ukończenia szkoły lub uzyskania dyplomu ukończenia studiów wyższych (w przypadku kierunków lekarskich, lekarsko-dentystycznych i weterynarii – od złożenia ostatniego wymaganego planem studiów egzaminu, a w odniesieniu do farmacji – od zaliczenia ostatniej przewidzianej w planie studiów praktyki).

Bez okresu wyczekiwania ubezpieczeni obowiązkowo są ci, którzy legitymują się co najmniej 10-letnim okresem obowiązkowego ubezpieczenia chorobowego, jak również posłowie i senatorowie, którzy przystąpią do ubezpieczenia chorobowego w ciągu 90 dni od ukończenia kadencji.

Do okresu ubezpieczenia zalicza się poprzednie okresy ubezpieczenia chorobowego, jeżeli przerwa w ubezpieczeniu nie przekracza 30 dni albo jest spowodowana urlopem wychowawczym, bezpłatnym lub odbywaniem czynnej służby wojskowej przez żołnierza niezawodowego. Zalicza się do niego również okres pobierania zasiłku macierzyńskiego przysługującego w czasie trwania ubezpieczenia chorobowego, a także okres podlegania ubezpieczeniu społecznemu rolników.

Biorąc wszystko powyższe pod uwagę, trzeba stwierdzić, że osobie prowadzącej działalność gospodarczą trudno jest otrzymać wysoki zasiłek. Wystarczy jednak, że świadczenie usług w ramach firmy zamieni na stosunek pracy, aby świadczenie z tytułu choroby lub macierzyństwa było naprawdę wysokie.

Zasady ustalania świadczeń

Podstawowe zasady ustalania zasiłków dla przedsiębiorców i dla pracowników są takie same. W obu przypadkach bierze się pod uwagę 12 pełnych miesięcy poprzedzających chorobę lub inne zdarzenie, którego następstwem będzie wypłata zasiłku (choroba dziecka, urodzenie lub przysposobienie dziecka). Jeśli ubezpieczony nie legitymuje się 12-miesięcznym okresem składkowym lub okresem zatrudnienia, to pod uwagę bierze się pełne przepracowane miesiące. U pracownika z obliczeń wyłącza się miesiące, w których przepracował mniej niż połowę obowiązującego czasu pracy, a w przypadku przedsiębiorcy w analogicznej sytuacji – połowę dni kalendarzowych. Natomiast miesiące, w których choroba ubezpieczonego trwała krócej niż pół miesiąca, dopełnia się do pełnego miesiąca, czyli ustala, ile pracownik by zarobił, gdyby pracował cały miesiąc, lub jaka byłaby u przedsiębiorcy podstawa wymiaru składek za pełny miesiąc.

Podstawa zasiłku dla przedsiębiorcy

U osoby prowadzącej działalność przychód konieczny do obliczenia podstawy wymiaru zasiłku jest rozumiany jako zadeklarowana kwota, od której są odprowadzane składki na ubezpieczenia społeczne. Może więc wynosić 30 proc. minimalnego wynagrodzenia, czyli w 2016 r. – 555 zł. Dotyczy to osób prowadzących działalność po raz pierwszy i opłacających składki w dwóch pierwszych latach funkcjonowania firmy. Po tym okresie jest ona zwiększana do tzw. kwoty minimalnej, czyli 2433 zł (60 proc. prognozowanego przeciętnego wynagrodzenia miesięcznego, przyjętego do ustalenia kwoty ograniczenia rocznej podstawy wymiaru składek na rok 2016). Przedsiębiorca może też opłacać składkę od kwoty maksymalnej, tj. 10 137,50 zł, czyli 250 proc. przeciętnego prognozowanego wynagrodzenia.

Aby obliczyć podstawę wymiaru zasiłku dla osoby prowadzącej działalność, trzeba wziąć pod uwagę podstawy oskładkowania z 12 miesięcy, pomniejszyć je o 13,71 proc. (tj. składki na ubezpieczenia społeczne) i obliczyć średnią. Tak ustalona kwota jest podstawą wymiaru zasiłku chorobowego.

Jeśli podleganie ubezpieczeniu chorobowemu trwa krócej niż 12 miesięcy oraz przedsiębiorca opłaca składkę od podstawy wyższej niż minimalna (2433 zł), to sprawa się komplikuje. Należy dokonać obliczeń w dwóch krokach:

1. Ustalić przeciętną najniższą podstawę wymiaru składek na ubezpieczenie chorobowe za pełne miesiące kalendarzowe ubezpieczenia (po odliczeniu 13,71 proc. tej kwoty), oraz

2. Obliczyć kwotę stanowiącą iloczyn 1/12 przeciętnej kwoty zadeklarowanej jako podstawa wymiaru składek na ubezpieczenie chorobowe, w części przewyższającej najniższą podstawę wymiaru składek na ubezpieczenie chorobowe, za pełne miesiące kalendarzowe, z których przychód podlega uwzględnieniu w podstawie wymiaru zasiłków, oraz liczby tych miesięcy (po odliczeniu 13,71 proc.), a następnie zsumować z wartością wyliczoną w kroku pierwszym.

Jak wynika z powyższego, dopiero po 12 miesiącach opłacania wysokiej składki przedsiębiorca może otrzymać równie wysoki zasiłek.PRZYKŁADY 6 I 7

Podstawa zasiłku dla pracownika

Zasiłek pracownika ustala się od wartości jego wynagrodzenia pomniejszonego o składki. Nie wszystkie składniki płacowe wchodzą do podstawy wymiaru zasiłku, zatem przy przeliczaniu podstawy należy przyjrzeć się im wszystkim.

Wyłącza się z niej składniki, które nie stanowią podstawy wymiaru składki na ubezpieczenie chorobowe, jak np. nagroda jubileuszowa, diety, delegacje i inne świadczenia, od których nie opłaca się składki chorobowej. Nie uwzględnia się również składników, które przysługują pracownikowi mimo choroby – analogicznie wlicza się składniki pomniejszane za chorobę. Co ważne, jeśli w regulaminie lub innych przepisach płacowych nie ma informacji, czy dany składnik przysługuje za okres choroby, czy też nie, należy uznać, że nie przysługuje za ten czas, a zatem należy go uwzględnić w podstawie wymiaru zasiłków.

Do podstawy wymiaru zasiłku nie należy wliczać składników, które nie przysługują pracownikowi w okresie choroby, choć jeżeli dany składnik, który nie jest obecnie wypłacany, został włączony do innego składnika, to należy go zaliczyć do podstawy wymiaru zasiłków. Do podstawy tej dla pracownika bierze się pod uwagę jego płacę zasadniczą z umowy o pracę. Również w całości, czyli w pełnej wypłaconej kwocie do podstawy zasiłków, wlicza się nagrody uznaniowe, wynagrodzenie z dodatkiem za nadgodziny czy dodatek za godziny nocne.

Zatrudniony dostanie więcej

Porównując zasiłek dla pracownika oraz dla przedsiębiorcy liczony od takiej samej podstawy wymiaru zasiłku, obaj ubezpieczeni otrzymają tyle samo, o ile bierze się pod uwagę przedsiębiorcę, który opłaca składki od niepodwyższonej ani nieobniżonej podstawy wymiaru składek, czyli od kwoty 2433 zł w 2016 r. PRZYKŁAD 8 Różnica jest jednak w okresie wyczekiwania, albowiem pracownik ma prawo do zasiłku po 30 dniach, a przedsiębiorca po 90 dniach.

Jeśli wziąć pod uwagę maksymalną podstawę wymiaru składek dla przedsiębiorcy, czyli w 2016 roku 10 137,50 zł miesięcznie, to prowadzący firmę, aby otrzymać wysoki zasiłek, musi przez rok opłacać wysoką składkę. Natomiast pracownikowi wystarczy umowa o pracę z taką wartością wynagrodzenia oraz miesiąc pracy (30 dni okresu wyczekiwania), aby dostać zasiłek od wysokiej kwoty. PRZYKŁAD 9

Korzystne zmiany

Przedsiębiorcza przyszła mama, chcąc skorzystać z wysokiego świadczenia, powinna się rozejrzeć za dobrze płatnym etatem. Musi jednak przy tej okazji pamiętać, że ZUS ma prawo zbadać sprawę i zakwestionować prawo do zasiłku, jeśli uzna zatrudnienie za fikcyjne. Inną możliwością jest zamiana jednoosobowej działalności gospodarczej na spółkę z ograniczoną odpowiedzialnością. Nie może to być spółka jednoosobowa, gdyż taki rodzaj działalności jest dla jedynego wspólnika postawą do ubezpieczenia i opłacania składek ZUS tak samo, jak dla przedsiębiorcy będącego osobą fizyczną. W przypadku zaś spółek wieloosobowych nie dość, że wspólnicy są zwolnieni z opłacania składek na ubezpieczenia społeczne, to nic nie stoi na przeszkodzie, aby wspólnik był w tejże spółce zatrudniony na podstawie umowy o pracę.

Od jakiej kwoty przedsiębiorca może płacić ZUS w 2016 roku

Przez pierwsze dwa lata:

od 555 zł – tyle wynosi preferencyjna podstawa wymiaru składek ZUS. To 30 proc. minimalnego wynagrodzenia za pracę.

Po dwóch latach:

od 2433 zł – to minimalna podstawa wymiaru składek ZUS dla osób prowadzących działalność dłużej niż dwa lata. Ta kwota to 60 proc. prognozowanego przeciętnego miesięcznego wynagrodzenia.

do 10 137,50 zł – to maksymalna kwota, od której przedsiębiorca może płacić składki, niezależnie od tego, jak długo funkcjonuje jego firma. Stanowi ona 250 proc. przeciętnego prognozowanego wynagrodzenia.

! Przyszła matka, która prowadzi firmę i chce uzyskać wysoki zasiłek, ma do wyboru dwie możliwości – znaleźć pracodawcę, który ją zatrudni, lub założyć wieloosobową spółkę z o.o. i z nią zawrzeć umowę o pracę.

! Przedsiębiorca musi pamiętać o terminowym regulowaniu zobowiązań z tytułu składek. Nawet jednodniowe spóźnienie może bowiem przekreślić szanse na zasiłek.

PRZYKŁAD 6

Zmiana podstawy oskładkowania

Przedsiębiorca opłacał składki od podstawy minimalnej, czyli od 2375,40 zł, od początku prowadzenia działalności, tj. od kwietnia 2015 r., do końca września 2015 r. Od października ubiegłego roku zdecydował się na opłacanie składki od maksymalnej podstawy wymiaru. W marcu 2016 r. przebywa na zwolnieniu lekarskim. Ile otrzyma za jeden dzień choroby płatnej 80 proc. podstawy wymiaru?

|

Miesiąc |

Podstawa zadeklarowana |

Podstawa minimalna |

Podwyższenie |

|

Kwiecień 2015 |

2375,40 zł |

2375,40 zł |

0 zł |

|

Maj 2015 |

2375,40 zł |

2375,40 zł |

0 zł |

|

Czerwiec 2015 |

2375,40 zł |

2375,40 zł |

0 zł |

|

Lipiec 2015 |

2375,40 zł |

2375,40 zł |

0 zł |

|

Sierpień 2015 |

2375,40 zł |

2375,40 zł |

0 zł |

|

Wrzesień 2015 |

2375,40 zł |

2375,40 zł |

0 zł |

|

Październik 2015 |

9897,50 zł |

2375,40 zł |

7522,10 zł |

|

Listopad 2015 |

9897,50 zł |

2375,40 zł |

7522,10 zł |

|

Grudzień 2015 |

9897,50 zł |

2375,40 zł |

7522,10 zł |

|

Styczeń 2016 |

10 137,50 zł |

2433,00 zł |

7704,50 zł |

|

Luty 2016 |

10 137,50 zł |

2433,00 zł |

7704,50 zł |

|

RAZEM |

26 244,60 zł |

37 975,30 zł |

Krok 1. Należy obliczyć przeciętną najniższą podstawę wymiaru składek na ubezpieczenie chorobowe za pełne miesiące kalendarzowe ubezpieczenia. Suma najniższych podstaw z przykładu to 26 244,60 zł, zatem średnia z 11 miesięcy wynosi 2385,87 zł. Należy ją pomniejszyć o 13,71 proc. składek. W ten sposób otrzymamy 2058,77 zł.

Krok 2. Do obliczeń trzeba wziąć przeciętną zadeklarowaną kwotę w części przewyższającej najniższą podstawę. Skoro suma części przewyższających to 37 975,30 zł, przeciętnie będzie to 7595,06 zł (5 miesięcy podwyższenia). Należy odjąć od niej 13,71 proc. składek – pozostaje 6553,78 zł, które w dalszej kolejności należy pomnożyć razy 1/12 i razy liczba miesięcy podwyższenia, czyli 5. Zatem 6553,78 zł x 1/12 = 546,15 zł x 5 mies. = 2730,45 zł.

Dołącz do nas na Facebooku!

Suma kwot obliczonych w kroku 1 i 2 stanowi podstawę wymiaru zasiłku chorobowego. Czyli wyniesie ona: 2057,77 zł + 2730,75 zł = 4788,52 zł.

Za jeden dzień zwolnienia ubezpieczony otrzyma:

4788,52 zł : 30 dni = 159,62 zł brutto – co stanowi 100 proc. podstawy dla chorób w okresie ciąży, związanych z wypadkiem czy dawstwem tkanek i narządów.

Natomiast w omawianym przypadku jest to choroba płatna 80 proc. podstawy wymiaru, czyli 159,62 zł x 80 proc. = 127,70 zł brutto za jeden dzień choroby. ©?

PRZYKŁAD 7

Maksymalny zasiłek

Przedsiębiorca od 1 lutego 2015 r. opłaca składki od maksymalnej podstawy wymiaru. Zachorował w marcu 2016 r. Jaki zasiłek otrzyma za jeden dzień zwykłej choroby (płatnej 80 proc. podstawy wymiaru)?

|

Miesiąc |

Podstawa zadeklarowana |

Podstawa minus 13,71 proc. |

|

Marzec 2015 |

9897,50 zł |

8540,55 zł |

|

Kwiecień 2015 |

9897,50 zł |

8540,55 zł |

|

Maj 2015 |

9897,50 zł |

8540,55 zł |

|

Czerwiec 2015 |

9897,50 zł |

8540,55 zł |

|

Lipiec 2015 |

9897,50 zł |

8540,55 zł |

|

Sierpień 2015 |

9897,50 zł |

8540,55 zł |

|

Wrzesień 2015 |

9897,50 zł |

8540,55 zł |

|

Październik 2015 |

9897,50 zł |

8540,55 zł |

|

Listopad 2015 |

9897,50 zł |

8540,55 zł |

|

Grudzień 2015 |

9897,50 zł |

8540,55 zł |

|

Styczeń 2016 |

10 137,50 zł |

8747,65 zł |

|

Luty 2016 |

10 137,50 zł |

8747,65 zł |

|

RAZEM |

102 900,83 zł |

Suma podstaw z 12 miesięcy pomniejszonych o 13,71 proc. składek to 102 900,83 zł. Zatem średnia wynosi 8575,07 zł i jest to podstawa wymiaru zasiłku.

Dzienny zasiłek należy obliczyć, dzieląc podstawę przez 30 dni i mnożąc razy odpowiedni procent (tu 80): 8575,07 : 30 = 285,84 zł x 80 proc. = 228,67 zł za dzień zwykłej choroby. ©?

PRZYKŁAD 8

Taki sam zasiłek

Przedsiębiorca rozpoczął działalność w listopadzie 2015 r. i opłaca składki od podstawy wynoszącej 2375,40 zł w 2015 r. i 2433 zł w 2016 r. W listopadzie ubiegłego roku zatrudnił pracownika ze stawką płacy zasadniczej identyczną jak podstawa wymiaru składek dla przedsiębiorcy. Jaka będzie wysokość zasiłku dla przedsiębiorcy oraz dla pracownika, jeśli choroba wystąpi w marcu 2016 r.?

Podstawę wymiaru zasiłku oblicza się od takiej samej kwoty, czyli:

|

Miesiąc |

Podstawa wymiaru składek / wynagrodzenie brutto |

Podstawa pomniejszona o 13,71 proc. |

|

Listopad 2015 |

2375,40 zł |

2049,73 zł |

|

Grudzień 2015 |

2375,40 zł |

2049,73 zł |

|

Styczeń 2016 |

2433,00 zł |

2099,44 zł |

|

Luty 2016 |

2433,00 zł |

2 099,44 zł |

|

RAZEM |

8298,34 zł |

Średnia podstawa wynosi 8298,34 zł : 4 miesiące = 2074,59 zł.

Dzienny zasiłek wynosi 2074,59 zł : 30 dni = 69,15 zł (100 proc.).

Zasiłek dzienny za zwykłą chorobę wyniesie 55,32 zł (80 proc. stawki dziennej). Na taką kwotę mogą liczyć zarówno przedsiębiorca, jak i jego pracownik. ©?

PRZYKŁAD 9

Podwójna wysokość dla pracownika

Przedsiębiorca od listopada 2015 r. prowadzi działalność gospodarczą i opłaca składkę od maksymalnej podstawy wymiaru. Od grudnia ubiegłego roku zatrudnił pracownika ze stawką płacy zasadniczej w wysokości 10 000 zł. W marcu 2016 r. zachorowali i przedsiębiorca, i jego pracownik. Na jaki dzienny zasiłek mogą liczyć, przy zwykłej chorobie (80 proc. podstawy wymiaru)?

I. Zasiłek przedsiębiorcy z uwagi na brak 12 miesięcy opłacania składek musi być obliczany na zasadach szczególnych.

Krok 1. Należy obliczyć przeciętną najniższą podstawę wymiaru składek na ubezpieczenie chorobowe za pełne miesiące kalendarzowe ubezpieczenia.

|

Miesiąc |

Podstawa zadeklarowana |

Podstawa minimalna |

Podwyższenie |

|

Listopad 2015 |

9897,50 zł |

2375,40 zł |

7522,10 zł |

|

Grudzień 2015 |

9897,50 zł |

2375,40 zł |

7522,10 zł |

|

Styczeń 2016 |

10 137,50 zł |

2433,00 zł |

7704,50 zł |

|

Luty 2016 |

10 137,50 zł |

2433,00 zł |

7704,50 zł |

|

RAZEM |

616,80 zł |

30 453,20 zł |

Suma najniższych podstaw z przykładu to 9616,80 zł, zatem średnia z 4 miesięcy wynosi 2404,20 zł. Należy ją pomniejszyć o 13,71 proc. składek. W ten sposób otrzymamy 2074,58 zł.

Krok 2. Do obliczeń trzeba wziąć przeciętną zadeklarowaną kwotę w części przewyższającej najniższą podstawę. Skoro suma części przewyższających to 30 453,20 zł, przeciętnie będzie to 7613,30 zł (cztery miesiące podwyższenia). Należy odjąć od niej 13,71 proc. składek – pozostaje 6569,52 zł, które w dalszej kolejności należy pomnożyć razy 1/12 i razy liczba miesięcy podwyższenia, czyli 4. Zatem 6569,52 zł x 1/12 = 547,46 zł x 4 mies. = 2189,84 zł.

Podstawa wymiaru zasiłku dla przedsiębiorcy wyniesie: 2074,58 zł + 2189,84 zł = 4264,42 zł. Dzienny zasiłek w wysokości 80 proc. wyniesie: 4264,42 zł : 30 dni x 80 proc. = 113,72 zł.

II. Zasiłek dla pracownika oblicza się, biorąc pod uwagę pełne przepracowane miesiące, czyli:

|

Miesiąc |

Płaca zasadnicza |

Płaca minus 13,71 proc. |

|

Listopad 2015 |

10 000 zł |

8629 zł |

|

Grudzień 2015 |

10 000 zł |

8629 zł |

|

Styczeń 2016 |

10 000 zł |

8629 zł |

|

Luty 2016 |

10 000 zł |

8629 zł |

|

RAZEM |

34 516 zł |

Podstawę wymiaru zasiłków dla pracownika należy ustalić z płacy zasadniczej pomniejszonej o 13,71 proc. składek na ubezpieczenia społeczne. Suma wynagrodzeń z 4 miesięcy po odjęciu składek to 34 516 zł. Zatem średnio to 8629 zł i jest to podstawa wymiaru zasiłków dla pracownika. Dzienny zasiłek ustala się, dzieląc podstawę wymiaru na 30 dni i mnożąc razy procent świadczenia. Zatem 8629 zł : 30 = 287,63 zł x 80 proc. = 230,10 zł za dzień.

Wniosek. Pracownik otrzyma dwukrotnie wyższy zasiłek niż przedsiębiorca.

Porozmawiaj o tym na naszym FORUM!

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA