Jak skorygować dokumenty rozliczeniowe ZUS z powodu zmiany wysokości składki wypadkowej

REKLAMA

REKLAMA

- PROBLEM

- RADA

- UZASADNIENIE

- Korekta dokumentów w oprogramowaniu ZUS

- Sankcyjna wysokość składki wypadkowej

- Korekta rocznej informacji ZUS IMIR

- Koszty podatkowe

PROBLEM

ZUS ustalił nam w decyzji wyższą, sankcyjną stopę procentową składki na ubezpieczenie wypadkowe na okres składkowy od 1 kwietnia 2018 r. do 31 marca 2019 r. W jaki sposób powinniśmy przeprowadzić korektę dokumentacji rozliczeniowej ZUS? Czy korekta będzie miała wpływ na rozliczenia podatkowe płatnika lub ubezpieczonych - pyta czytelnik z Lublina

REKLAMA

REKLAMA

RADA

Zmiana wysokości składki na ubezpieczenie wypadkowe powoduje, że muszą Państwo dokonać korekty raportów rozliczeniowych (ZUS RCA) za osoby, za które w okresie wskazanym w decyzji ZUS zostały rozliczone składki na to ubezpieczenie. W konsekwencji należy też skorygować deklaracje rozliczeniowe ZUS DRA i opłacić różnicę w składkach wraz z odsetkami. Należy przyjąć, że dopłata składek na ubezpieczenie wypadkowe i odsetek od tej zaległości ze względu na ich sankcyjny charakter nie będzie stanowić dla płatnika kosztów uzyskania przychodów. Ponadto płatnik powinien wydać osobom ubezpieczonym skorygowane informacje roczne (ZUS IMIR) za ww. okres.

Polecamy: Dokumentacja kadrowa

UZASADNIENIE

Z pytania wynika, że na płatnika składek została nałożona przez ZUS w drodze decyzji sankcja za nieprawidłowości w ustaleniu składki na ubezpieczenie wypadkowe za rok składkowy przypadający od 1 kwietnia 2018 r. do 31 marca 2019 r. Sankcja ta ma wymiar finansowy i wynosi 150% stawki składki wypadkowej wyznaczonej na podstawie prawidłowych danych. W tej sytuacji płatnik składek ma obowiązek skorygować deklaracje rozliczeniowe za ww. rok składkowy za każdego ubezpieczonego, za którego składki te były rozliczone. Korektę należy przekazać do ZUS w formie właściwej dla płatnika składek (papierowej lub elektronicznej).

REKLAMA

Korekta dokumentów w oprogramowaniu ZUS

Płatnik, który będzie korygował dokumenty w programie Płatnik lub przez aplikację e-Płatnik dostępną na www.pue.zus, dokonuje tego na podstawie dokumentów rozliczeniowych uprzednio złożonych i przetworzonych przez ZUS (w Państwa przypadku - za okres od kwietnia 2018 r. do marca 2019 r.).

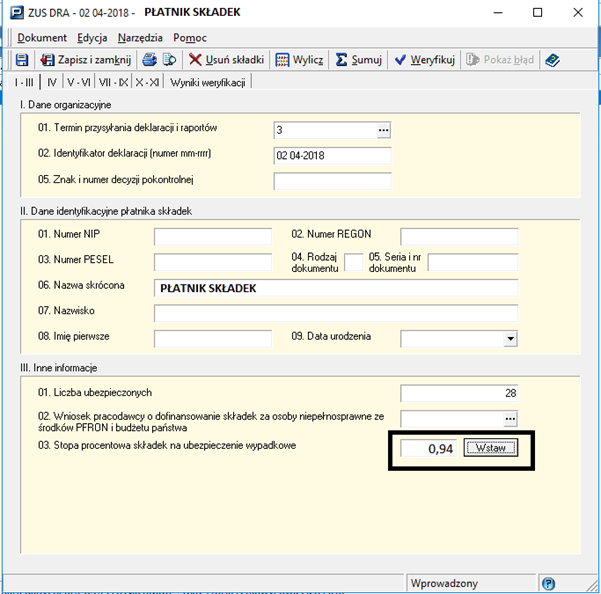

Spółka z o.o. otrzymała decyzję ZUS wymierzającą składkę na ubezpieczenie wypadkowe za okres od 1 kwietnia 2018 r. do 31 marca 2019 r. w wysokości 150% prawidłowo ustalonej stopy procentowej tej składki. Składka wypadkowa, jaką płatnik powinien wykazać w dokumentach rozliczeniowych, wynosi 1,88% podstawy wymiaru (zamiast wykazanej wcześniej 0,94% podstawy wymiaru).

Spółka przekazuje dokumenty do ZUS z wykorzystaniem programu Płatnik. Przeprowadzenie korekty wymaga następującego postępowania:

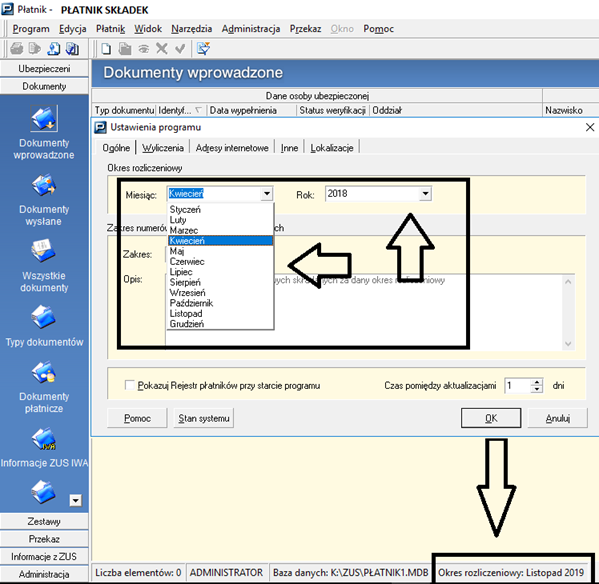

Krok 1. Wybierz okres, który będzie korygowany - rys. 1

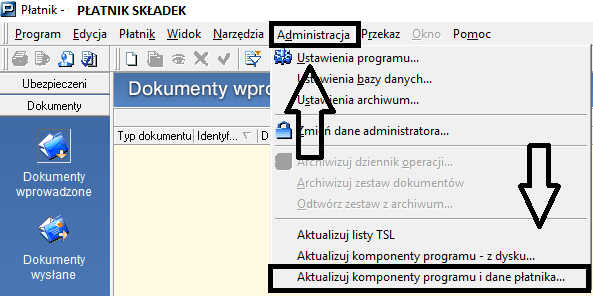

Krok 2. Zaktualizuj dane płatnika zgodnie z korygowanym okresem - rys. 2

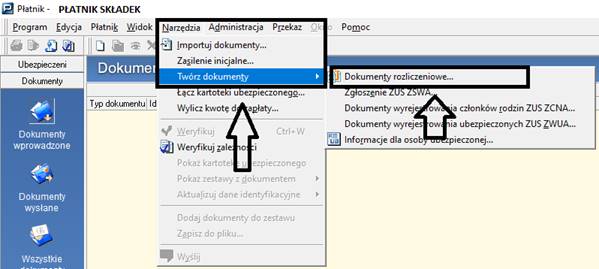

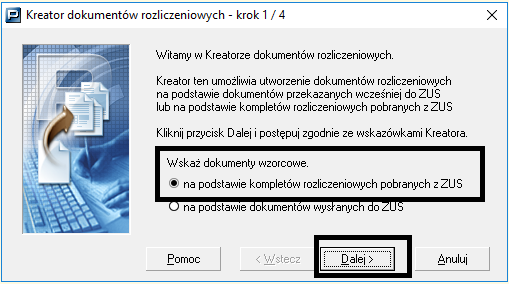

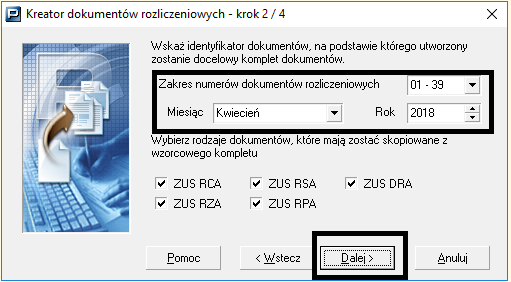

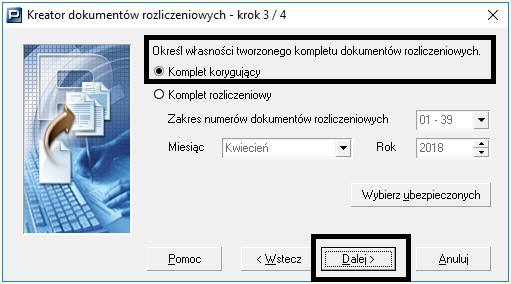

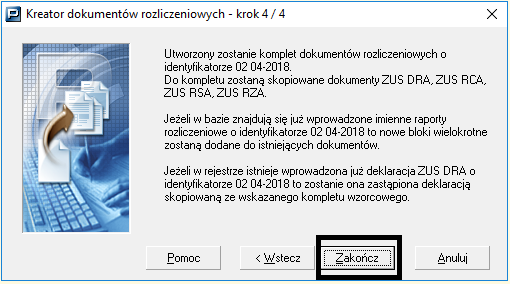

Krok 3. Uruchom kreator tworzenia dokumentów korygujących - rys. 3-7

Rys. 3

Rys. 4

Rys. 5

Rys. 6

Rys. 7

Krok 4. Zaktualizuj wysokość stawki procentowej składki wypadkowej w ZUS DRA - rys. 8

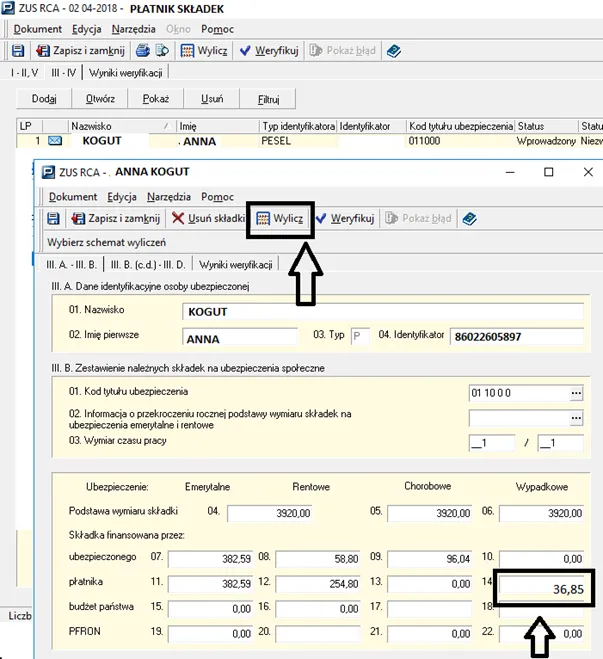

Krok 5. Przelicz ZUS RCA ubezpieczonych - rys. 9

Sankcyjna wysokość składki wypadkowej

Należy przypomnieć, że w sytuacji gdy:

- płatnik składek nie przekaże informacji ZUS IWA (albo korekty tej informacji) w ciągu 14 dni od otrzymania w tym zakresie wezwania ZUS oraz

- stopa procentowa ustalona na podstawie nieprawidłowych danych przekazanych przez płatnika składek lub wykazywana przez płatnika składek w dokumentach rozliczeniowych była zaniżona w stosunku do ustalonej na podstawie prawidłowych danych

- ZUS ustala, w drodze decyzji, stopę procentową składki na ubezpieczenie wypadkowe na cały rok składkowy w wysokości 150% stopy procentowej ustalonej na podstawie prawidłowych danych (art. 34 ust. 1 ustawy wypadkowej).

Korekta rocznej informacji ZUS IMIR

Korekta składki wypadkowej w raportach rozliczeniowych za okres od kwietnia 2018 r. do marca 2019 r. spowoduje, że dane wykazane w informacjach rocznych (ZUS IMIR), do wydania których ubezpieczonym podlegającym ubezpieczeniom społecznym płatnik jest zobowiązany raz w roku i w terminie do 28 lutego następnego roku za rok poprzedni, będą nieprawidłowe w zakresie wysokości tej składki. W takim przypadku należy uznać, że ubezpieczonym trzeba wydać nowe informacje za ww. okres. Mogą one też dotyczyć tylko korygowanych miesięcy w danym roku, a nie pełnych lat. W omawianym zakresie nie występują dodatkowe rozliczenia z osobami ubezpieczonymi.

Koszty podatkowe

Korekta składki wypadkowej będzie miała istotne znaczenie w zakresie jej zaliczenia do kosztów podatkowych płatnika składek. Do kosztów uzyskania przychodów można bowiem zaliczyć tylko składkę wypadkową ustaloną według prawidłowych danych. Zatem należy pominąć w kosztach dodatkową opłatę nałożoną na Państwa przez ZUS oraz odsetki od nieterminowo przekazanych składek na ubezpieczenie wypadkowe.

PODSTAWA PRAWNA:

-

art. 34 ustawy z 30 października 2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych (j.t. Dz.U. z 2019 r. poz. 1205),

-

art. 41 ust. 8 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych (j.t. Dz.U. z 2020 r. poz. 266; ost. zm. Dz.U. z 2020 r. poz. 1291),

-

art. 22 ust. 6bb, art. 23 ust. 1 pkt 18 i pkt 59 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz.U. z 2019 r. poz. 1387; ost. zm. Dz.U. z 2020 r. poz. 1291),

-

art. 15 ust. 4h, art. 16 ust. 1 pkt 21 i pkt 54a ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (j.t. Dz.U. z 2019 r. poz. 865; ost. zm. Dz.U. z 2020 r. poz. 1262).

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA