Lista płac 2023 - przychody opodatkowane i zwolnione ze składek ZUS

REKLAMA

REKLAMA

- Lista płac dla pracownika otrzymującego przychody opodatkowane i zwolnione ze składek ZUS

- Rozliczenie zleceniobiorcy otrzymującego przychody opodatkowane i zwolnione ze składek ZUS

- Sporządzanie listy płac dla pracownika otrzymującego przychody zwolnione z podatku, lecz podlegające oskładkowaniu ZUS

Lista płac dla pracownika otrzymującego przychody opodatkowane i zwolnione ze składek ZUS

Pracownik może otrzymać w danym miesiącu przychody podlegające opodatkowaniu na zasadach ogólnych i przychody zwolnione ze składek ZUS. Niektóre ze zwolnień podatkowych pokrywają się ze zwolnieniami składkowymi, np. świadczenia obowiązkowe z zakresu bhp lub należności z tytułu podróży służbowych. Jednak lista przychodów zwolnionych z podatku dochodowego od osób fizycznych jest krótsza i dlatego częściej dochodzi do sytuacji, gdy dany przychód jest opodatkowany, ale nie stanowi podstawy wymiaru składek ZUS. Przy sporządzaniu listy płac należy pamiętać o do liczeniu do podstawy opodatkowania przychodu, od którego nie zostały naliczone składki, bowiem nadal podlega on opodatkowaniu.

REKLAMA

REKLAMA

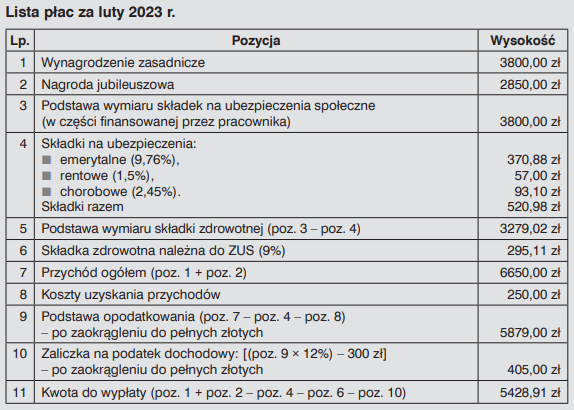

Przykład

Pracownik w wieku 55 lat jest wynagradzany według stałej stawki miesięcznej 3800 zł. Ma prawo do miesięcznej kwoty zmniejszającej podatek oraz do podstawowych kosztów uzyskania przychodów. Nie przystąpił do PPK. W lutym 2023 r. nabył prawo do nagrody jubileuszowej za 25 lat pracy. W firmie nagrody wypłacane są co 5 lat i przysługują na podstawie regulaminu wynagradzania. Nagroda wyniosła 2850 zł, tj. 75% wynagrodzenia miesięcznego ustalanego na zasadach obowiązujących przy obliczaniu ekwiwalentu pieniężnego za urlop wypoczynkowy. Gratyfikacja za staż pracy jest wyłączona z podstawy wymiaru składek na ubezpieczenia społeczne i zdrowotne, zgodnie z § 2 ust. 1 pkt 1 rozporządzenia składkowego.

Lista płac 2023 przykład

INFOR

W podobny sposób należy rozliczyć na liście np.:

- odprawę emerytalno-rentową,

- ryczałt pieniężny za używanie do celów służbowych w jazdach lokalnych samochodu niebędącego własnością pracodawcy czy

- świadczenie urlopowe wypłacane na podstawie ustawy o zfśs.

Rozliczenie zleceniobiorcy otrzymującego przychody opodatkowane i zwolnione ze składek ZUS

Przychodem zleceniobiorcy z tytułu działalności wykonywanej osobiście jest nie tylko wynagrodzenie za wykonane usługi, ale również dodatkowe świadczenia czy należności wskazane w umowie cywilnej, przysługujące w związku z realizowaniem przedmiotu tej umowy. Obowiązujące w podmiocie zlecającym wewnętrzne przepisy o wynagradzaniu mogą przyznawać zleceniobiorcom określone dodatkowe świadczenia, np. posiłki, pakiety medyczne, ekwiwalenty pieniężne za używanie do pracy własnego sprzętu czy narzędzi. Niewiele przychodów osiąganych przez zleceniobiorców jest zwolnionych z opodatkowania. Większość zwolnień dotyczy pracowników. Zleceniobiorcy mogą jednak zaoszczędzić na składkach, gdyż na podstawie § 5 ust. 2 pkt 2 rozporządzenia składkowego lista wyłączeń w nim zawarta ma odpowiednie za stosowanie do osób wykonujących pracę na podstawie umowy agencyjnej lub umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia. Jeśli zatem zleceniobiorca ma prawo do określonych świadczeń na podstawie indywidualnej umowy czy przepisów o wynagradzaniu i są one wymienione jako zwolnione, to nie należy od nich odprowadzać składek, chyba że rozporządzenie składkowe zastrzega, iż dane zwolnienie dotyczy wyłącznie pracowników (np. świadczenia należne z tytułu podnoszenia kwalifikacji zawodowych na podstawie przepisów Kodeksu pracy). Wówczas stanowią one pod stawę wymiaru składek ZUS.

REKLAMA

Sporządzanie listy płac dla pracownika otrzymującego przychody zwolnione z podatku, lecz podlegające oskładkowaniu ZUS

W zasadzie w większości przypadków osoby odpowiedzialne za sporządzanie listy płac mają do czynienia z 2 sytuacjami, tj.: przychód jest zwolniony zarówno z podatku dochodowego, jak i ze składek ZUS, lub przychód jest zwolniony ze składek ZUS, ale podlega opodatkowaniu. Może jednak dojść do sytuacji, gdy przychód jest zwolniony z podatku, ale podlega oskładkowaniu (np. udostępnienie mieszkania pracownikowi, dofinansowanie do wypoczynku dziecka ze środków bieżących). Inne są wówczas zasady ustalania podstawy opodatkowania.

Więcej na ten temat znajdziesz w publikacji: „Wynagrodzenia 2023. Rozliczanie płac w praktyce”

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA