Roczna informacja dla pracownika - najczęstsze błędy

REKLAMA

REKLAMA

Płatnik składek ma obowiązek przekazać ubezpieczonemu informacje zawarte w raportach imiennych przekazanych za niego do ZUS, z podziałem na poszczególne miesiące, za ubiegły rok w terminie do 28 lutego 2014 r. Informacja roczna jest przekazywana ubezpieczonemu w celu zapoznania się z danymi dotyczącymi wysokości składek na poszczególne ubezpieczenia i/lub wypłaconych świadczeń, które płatnik przekazał do ZUS. Wypełniony formularz może być przekazany w formie papierowej lub, za zgodą ubezpieczonego, w formie dokumentu elektronicznego. Na podstawie informacji rocznej ubezpieczony może zweryfikować informację o stanie konta otrzymaną z ZUS (art. 41 ust. 8 ustawy systemowej).

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

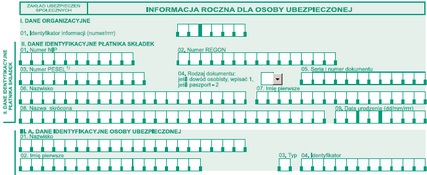

POBIERZ FORMULARZ: ROCZNA INFORMACJA DLA OSOBY UBEZPIECZONEJ

Pracodawca przekazuje informację roczną w formie papierowej lub (za zgodą ubezpieczonego) w formie elektronicznej.

REKLAMA

Jeśli płatnik co miesiąc przekazuje swoim ubezpieczonym dane zawarte w raportach rozliczeniowych (informację miesięczną), wtedy nie musi dodatkowo przekazywać informacji rocznej. Przedsiębiorca powinien jednak udostępnić informację roczną na wniosek ubezpieczonego.

Chcesz otrzymywać więcej aktualnych informacji? Zapisz się na nasz newsletter

Jak należy wypełnić informację roczną

Dane zawarte w informacji rocznej w poszczególnych miesiącach powinny odzwierciedlać informacje, które zostały przekazane do ZUS za ubezpieczonego odpowiednio w imiennych raportach ZUS RZA, ZUS RCA oraz ZUS RSA za dany miesiąc rozliczeniowy. Sposób wypełniania jest taki sam, jak przy wymienionych dokumentach rozliczeniowych. W informacji rocznej należy zatem wskazać:

Bloki II, III.A. – dane identyfikacyjne płatnika składek oraz osoby ubezpieczonej

Blok III.B. Zestawienie należnych składek na ubezpieczenia społeczne:

- poz. 01 – należy podać 6-znakowy kod tytułu ubezpieczenia, podany w zgłoszeniu do ubezpieczeń;

- poz. 02 – należy podać 3-znakowy kod Narodowego Funduszu Zdrowia;

- poz. 03 – wypełnia się wyłącznie w przypadku przekroczenia przez pracownika rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

Polecamy serwis: Emerytury i renty

Porozmawiaj o tym na naszym FORUM

W polu tym należy wpisać.

1 - jeśli informację o przekroczeniu rocznej podstawy wymiaru składek przekazał ubezpieczony,

2 - jeśli informację o przekroczeniu rocznej podstawy wymiaru składek przekazał płatnik składek,

3 - jeśli informację o przekroczeniu rocznej podstawy wymiaru składek przekazał ZUS;

- poz. 04 – należy podać określony w umowie o pracę wymiar czasu pracy w postaci ułamka zwykłego, np.:

- 1/1 – dla pełnego wymiaru czasu pracy,

- 1/2 – dla połowy wymiaru czasu pracy,

- 3/4 – dla trzech czwartych wymiaru czasu pracy,

- 7/8 – dla siedmiu ósmych wymiaru czasu pracy,

- 150/176 – gdy wymiar czasu pracy jest określony w godzinach;

- poz. 05 do 29 dotyczą wysokości podstawy na poszczególne ubezpieczenia oraz przekazanych składek w podziale na rodzaj finansowania.

Blok III.C. Zestawienie należnych składek na ubezpieczenie zdrowotne

- poz. 01 do 05 – dotyczą wysokości podstawy i kwoty składki na ubezpieczenie zdrowotne w podziale na rodzaj finansowania.

Blok III.D. Zestawienie wypłaconych świadczeń

- poz. 01 – należy podać kod świadczenia/przerwy,

- poz. 02 – należy podać „okres od” i „okres do” przerwy w opłacaniu składek lub okres wypłaconych świadczeń/wynagrodzeń za czas absencji chorobowej. Okres ten nie może wykraczać poza ostatni dzień kalendarzowy miesiąca, za który jest sporządzany raport ZUS RSA (oznacza to, że „okres od” i „okres do” mogą być wcześniejsze niż pierwszy dzień kalendarzowy miesiąca, za który jest sporządzany raport, ale nie mogą być późniejsze niż ostatni dzień miesiąca kalendarzowego, za który jest sporządzany raport);

- poz. 03 – należy podać liczbę dni zasiłkowych lub liczbę wypłat;

- poz. 04 – należy podać kwotę wypłaconych świadczeń lub wynagrodzenia za czas absencji chorobowej.

Informacja powinna także zawierać datę jej sporządzenia oraz podpis płatnika składek albo osoby przez niego upoważnionej.

Zobacz również: Zmiany w ubezpieczeniach społecznych od 1 stycznia 2014 r.

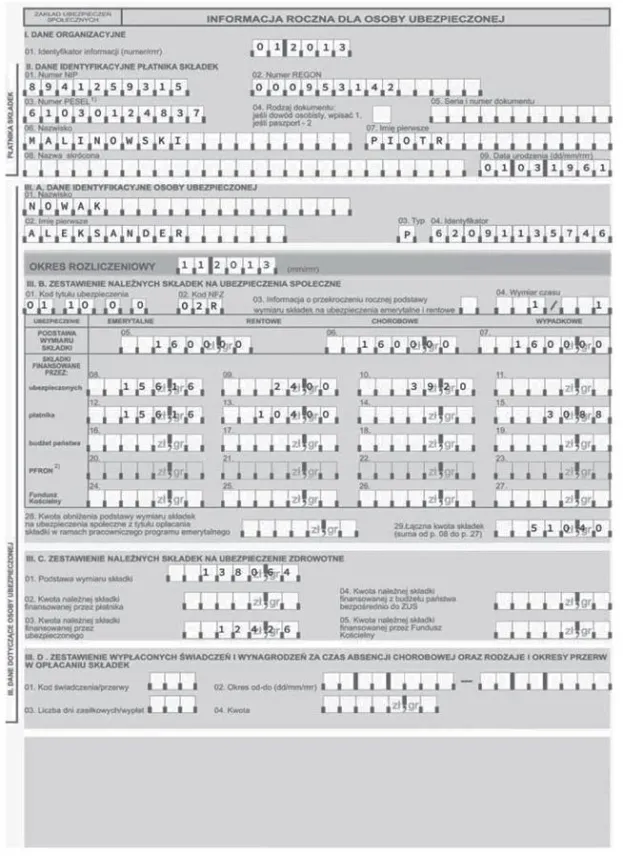

Przykład:

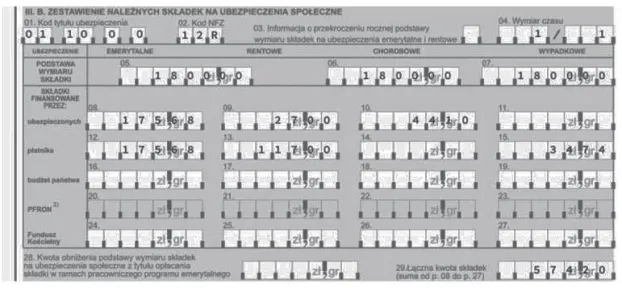

Pracownik jest zatrudniony od 1 listopada 2013 r. w pełnym wymiarze czasu pracy. Wynagrodzenie za listopad otrzymał w listopadzie i w tym miesiącu zostały naliczone składki na ubezpieczenia od kwoty minimalnego wynagrodzenia, tj. od 1600 zł. W grudniu zostało mu wypłacone wynagrodzenie w wyższej kwocie, tj. 1720 zł.

Prawidłowo wypełniona informacja roczna:

Zobacz koniecznie: Zmiany w emeryturach od 1 lutego 2014 r.

Najczęściej popełniane błędy

Płatnicy składek często popełniają błędy przy wypełnianiu informacji rocznej. Najczęściej są to puste pola, które powinny być wypełnione, m.in. suma składek, kod tytułu ubezpieczenia czy kod NFZ. Często też płatnik błędnie wykazuje składki na formularzu ze względu na rodzaj finansowania, błędnie też są wykazywane podstawy wymiaru składek na ubezpieczenia. Najczęściej popełniane błędy przedstawiono w przykładach.

Zobacz również: Wniosek do ZUS o przeliczenie kapitału początkowego

Przykład:

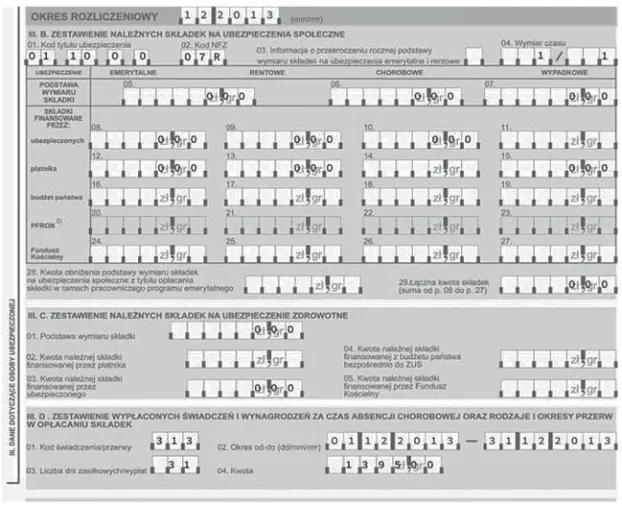

Pracownik przez cały grudzień 2013 r. przebywał na zwolnieniu lekarskim. Za ten okres otrzymał zasiłek chorobowy. Pracodawca błędnie wpisał kwotę podstawy wymiaru składek (2100 zł). Nie wypełnił także bloku III.D. – Zestawienie wypłaconych świadczeń i wynagrodzeń za czas absencji chorobowej. W podstawach wymiaru składek i składkach należało wpisać kwotę 0,00 zł, tak jak w imiennych raportach ZUS RCA przekazanych do ZUS za ten miesiąc, gdyż w grudniu pracownik otrzymał zasiłek chorobowy, a nie wynagrodzenie.

Zobacz także: ZUS Rp-7 - 4 najczęstsze błędy

Prawidłowo wypełniona informacja:

Przykład:

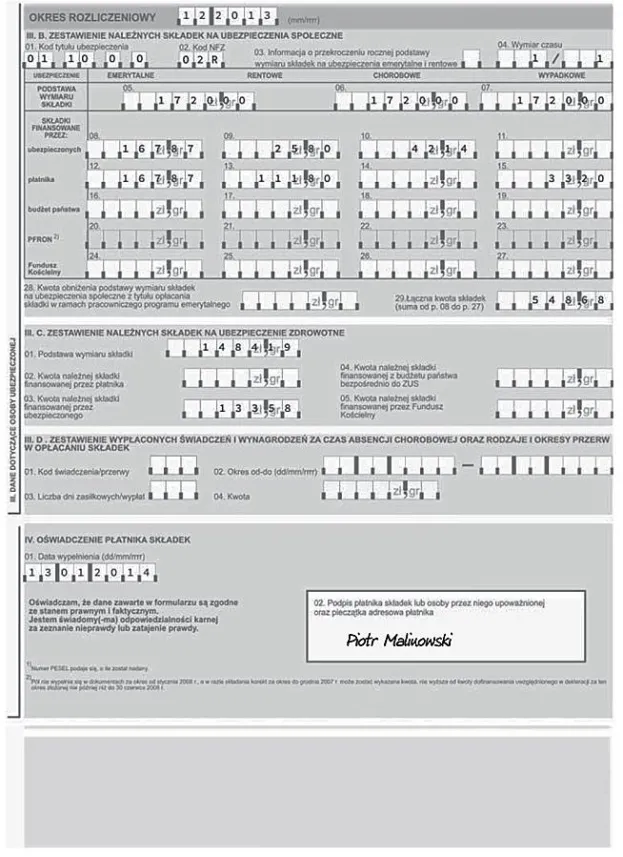

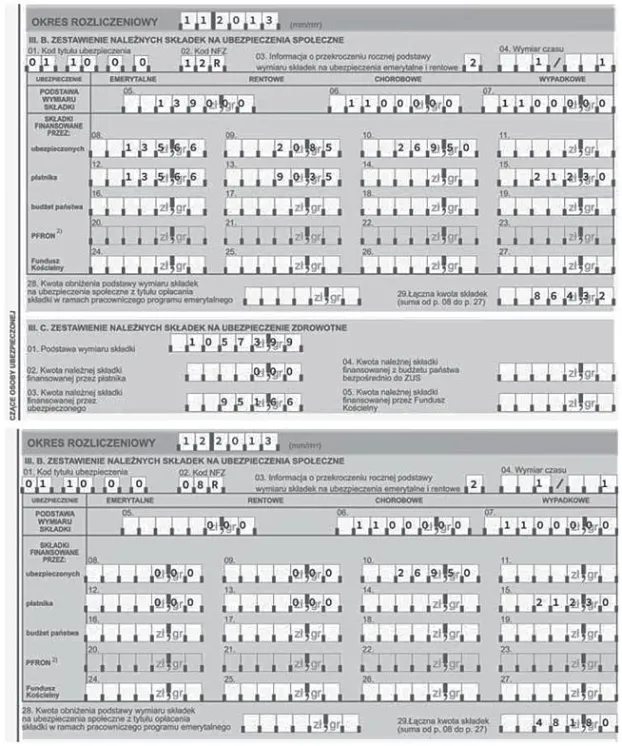

Pracownik, dla którego zatrudnienie u pracodawcy jest jedynym źródłem dochodu, w listopadzie 2013 r. przekroczył kwotę rocznej podstawy wymiaru składek. Płatnik składek powinien więc w poz. 03 w bloku III.B. wpisać 2 (informację o przekroczeniu rocznej podstawy wymiaru składek przekazał płatnik składek). Podstawa wymiaru została ustalona w następujący sposób:

Polecamy serwis: Odpowiedzialność, prawa i obowiązki

111 390 zł (roczna podstawa wymiaru) – (11 000 zł + 11 000 zł + 11 000 zł + 11 000 zł + 11 000 zł + 11 000 zł + 11 000 zł + 11 000 zł + 11 000 zł + 11 000 zł) = 1390 zł.

W grudniu 2013 r. w podstawie wymiaru składek na ubezpieczenia emerytalne i rentowe płatnik powinien wpisać 0,00 zł, ponieważ została przekroczona kwota rocznego ograniczenia podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe. Płatnik podał błędną kwotę podstawy wymiaru składek na ubezpieczenia chorobowe i wypadkowe – zamiast 11 000 zł wpisał 1390 zł. Jednocześnie w zestawieniu składek za grudzień w poz. 03 wpisał 1, podczas gdy sam ustalił ograniczenie.

Prawidłowo wypełniona informacja:

Polecamy również: Ustalenie płatnika zasiłków w 2014 roku

Przykład:

Pracownica była zatrudniona na okres próbny (1 miesiąc) od 1 do 31 grudnia 2013 r. z miesięcznym wynagrodzeniem 1800 zł. Płatnik składek nie wypełnił poz. 29 (łączna kwota składek).

Prawidłowo wypełniona informacja:

Jeżeli ubezpieczony stwierdzi, że dane zawarte w informacji, którą otrzymał, nie są zgodne ze stanem faktycznym, może zgłosić płatnikowi na piśmie lub do protokołu wniosek o jej sprostowanie w ciągu 3 miesięcy od otrzymania informacji. Ubezpieczony informuje o tym fakcie także ZUS. Jeśli płatnik składek nie uwzględni reklamacji w ciągu 1 miesiąca od daty jej wpływu, ZUS wydaje decyzję na wniosek ubezpieczonego po przeprowadzeniu postępowania wyjaśniającego.

Zadaj pytanie na: Forum Kadry

Podstawa prawna:

- art. 41 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych – j.t. Dz.U. z 2013 r., poz. 1442; ost.zm. Dz.U. z 2013 r., poz. 1717

- załącznik nr 16b do rozporządzenia Ministra Pracy i Polityki Społecznej z 23 października 2009 r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze oraz innych dokumentów – Dz.U. z 2009 r. Nr 186, poz. 1444; ost.zm. Dz.U. z 2013 r., poz. 1101

Więcej przeczytasz w Monitorze Prawa Pracy i Ubezpieczeń >>>

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA