Kto nie musi wdrażać PPK?

REKLAMA

REKLAMA

- Czy jednostka sektora finansów publicznych może być zwolniona z przystąpienia do PPK?

- Mikroprzedsiębiorca

- Kto nie musi wdrażać PPK?

Czy jednostka sektora finansów publicznych może być zwolniona z przystąpienia do PPK?

Pytanie:

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

Czy jednostka sektora finansów publicznych, która zatrudnia 50 funkcjonariuszy, a tylko 5 pracowników cywilnych (tylko tych 5 pracowników może być uczestnikami PPK), będzie - z uwagi na niski stan zatrudnienia - na takich zasadach jak mikroprzedsiębiorca, zwolniona z obowiązku utworzenia PPK, jeśli wszyscy pracownicy złożą deklaracje o rezygnacji z udziału w tym programie?

Polecamy: 20 problemów z wdrażaniem i prowadzeniem PPK (PDF)

Odpowiedź:

REKLAMA

Nie. 1 stycznia 2021 r. rozpoczął się ostatni już etap wdrożenia pracowniczych planów kapitałowych (PPK). Na tym etapie obowiązek utworzenia PPK dotyczy podmiotów zatrudniających mniej niż 20 osób (na 31 grudnia 2019 r.) oraz jednostek sektora finansów publicznych. Podmioty zatrudniające, będące jednostkami sektora finansów publicznych, są zobowiązane do zawarcia umowy o zarządzanie PPK do 26 marca 2021 r., a umowy o prowadzenie PPK do 10 kwietnia 2021 r. Dla pozostałych podmiotów z IV etapu wdrożenia PPK termin na zawarcie umowy o zarządzanie PPK upływa 23 kwietnia 2021 r., a umowy o prowadzenie PPK - 10 maja 2021 r.

Mikroprzedsiębiorca

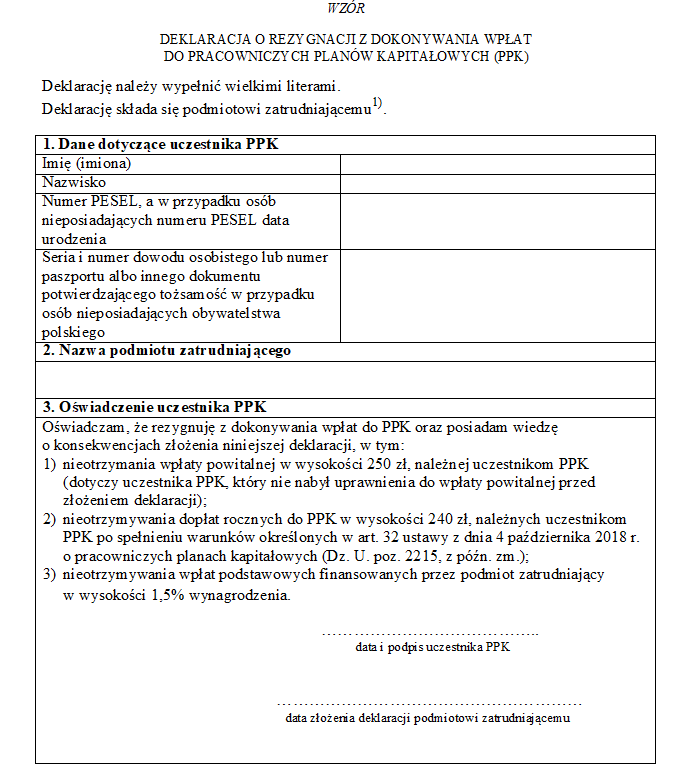

W myśl art. 13 ust. 1 pkt 1 ustawy z 4 października 2018 r. o pracowniczych planach kapitałowych (t.j. Dz.U. z 2020 r., poz. 1342) z obowiązku utworzenia PPK może skorzystać mikroprzedsiębiorca. Warunkiem tego zwolnienia jest złożenie przez wszystkie osoby zatrudnione przez ten podmiot - przed zawarciem umowy o zarządzanie PPK - deklaracji o rezygnacji z dokonywania wpłat do PPK. Zgodnie z art. 7 ust. 1 pkt 1 ustawy z 6 marca 2018 r. - Prawo przedsiębiorców (t.j. Dz.U. z 2021 r., poz. 162) za mikroprzedsiębiorcę uważa się przedsiębiorcę, który w co najmniej jednym roku z ostatnich dwóch lat spełniał łącznie następujące warunki: zatrudniał średniorocznie mniej niż 10 pracowników oraz osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów euro.

Kto nie musi wdrażać PPK?

Ze zwolnienia z wdrożenia PPK, przewidzianego dla mikroprzedsiębiorcy, nie może skorzystać podmiot niemający tego statusu – tylko z uwagi na niski stan zatrudnienia (w przypadku opisanym w pytaniu 5 pracowników, spełniających definicję „osoby zatrudnionej” z art. 2 ust. 1 pkt 18 ustawy o PPK). Zgodnie z art. 4 ust. 1 ustawy – Prawo przedsiębiorców przedsiębiorcą jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niebędąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną, wykonująca działalność gospodarczą. Natomiast, w myśl art. 3 ustawy - Prawo przedsiębiorców, działalnością gospodarczą jest zorganizowana działalność zarobkowa, wykonywana we własnym imieniu i w sposób ciągły. Tylko podmiot będący przedsiębiorcą i dodatkowo spełniający przesłanki wymagane dla uznania go za mikroprzedsiębiorcę (zgodnie art. 7 ust. 1 pkt 1 ustawy – Prawo przedsiębiorców) skorzysta ze zwolnienie z obowiązku wdrożenia PPK, po złożeniu mu przez wszystkie osoby zatrudnione deklaracji o rezygnacji z tego programu (zgodnie z art. 13 ust. 1 pkt 1 ustawy o PPK). Pracodawca nieobjęty tym wyłączeniem ma obowiązek zawrzeć umowę o zarządzanie PPK – nawet, gdy wszyscy pracownicy złożą mu deklaracje o rezygnacji z oszczędzania w tym programie.

Więcej na temat PPK na mojeppk.pl i pod nr telefonu 800 775 775. Zachęcamy również do korzystania z bezpłatnych szkoleń prowadzonych przez ekspertów PPK. Na szkolenia - zarówno stacjonarne, jak i on-line - można zapisać się tutaj: https://www.mojeppk.pl/szkolenia.html.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA