Umowa o użytkowanie samochodu służbowego do celów prywatnych od 1 stycznia 2015 r.

REKLAMA

REKLAMA

- Nowe postanowienia w umowach o użytkowanie samochodu służbowego do celów prywatnych od 1 stycznia 2015 r.

- Do 31 grudnia 2014 r. prywatne użytkowanie samochodu bez jednolitych zasad

- Od 1 stycznia 2015 r. zryczałtowane stawki za prywatne używanie samochodów służbowych

- Konieczność zmiany przepisów wewnętrznych od 1 stycznia 2015 r.

Nowe postanowienia w umowach o użytkowanie samochodu służbowego do celów prywatnych od 1 stycznia 2015 r.

Pracodawcy często umożliwiają pracownikom korzystanie z samochodów służbowych do celów prywatnych. W takim przypadku u pracowników powstają przychody ze stosunku pracy z tytułu nieodpłatnych świadczeń, które pracodawcy powinni doliczyć do zwykłych przychodów ze stosunku pracy osiąganych przez pracowników (a w konsekwencji uwzględnić przy potrącaniu zaliczek na podatek dochodowy) (art. 12 ust. 1 ustawy o pdof).

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

Do 31 grudnia 2014 r. prywatne użytkowanie samochodu bez jednolitych zasad

Do końca 2014 r. nie ma przepisów określających zasady ustalania wysokości takich przychodów, a w konsekwencji wartość tych przychodów ustala się na zasadach ogólnych (art. 12 ust. 3 w zw. z art. 11 ust. 2a ustawy o pdof). Zważywszy, że wartość pieniężną nieodpłatnie świadczonych usług ustala się najczęściej na podstawie cen rynkowych stosowanych przy świadczeniu usług tego samego rodzaju (art. 12 ust. 3 w zw. z art. 11 ust. 2a pkt 4 ustawy o pdof), to określając wartość przychodu pracowników z tytułu nieodpłatnego korzystania z samochodów na cele prywatne pracodawcy powinni brać pod uwagę ceny stosowane przez firmy zajmujące się wynajmem samochodów podobnego rodzaju (np. interpretacja indywidualna Dyrektora Izby Skarbowej w Poznaniu z 17 września 2010 r., ILPB1/415–733/10–2/IM).

Od 1 stycznia 2015 r. zryczałtowane stawki za prywatne używanie samochodów służbowych

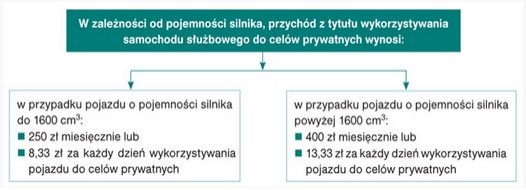

Od 1 stycznia 2015 r. sytuacja w zakresie ustalania przychodu z tytułu wykorzystywania samochodu służbowego do celów prywatnych ulegnie zmianie. Zaczną bowiem obowiązywać przepisy określające zryczałtowaną wysokość przychodów pracowników za takie użytkowanie (znowelizowany art. 12 ust. 2a i 2b ustawy o pdof). Ich wysokość będzie uzależniona od pojemności pojazdu, co przedstawia schemat).

Zobacz wideoszkolenie: Samochody służbowe 2015

REKLAMA

Ustalanie przychodu z tytułu wykorzystywania samochodu służbowego do celów prywatnych od 1 stycznia 2015 r.

Spółka „H” umożliwia pracownikowi używanie do celów prywatnych samochodu służbowego o pojemności silnika 1298 cm3. W tej sytuacji od 1 stycznia 2015 r. pracodawca powinien doliczać do przychodów pracownika miesięcznie kwotę 250 zł, jeżeli osoba ta będzie użytkowała pojazd przez cały miesiąc.

Wskazane przepisy określają dwie kwoty, tj. miesięczną oraz dzienną. Kwoty dzienne będą mogły być uwzględniane, jeżeli samochody będą przez pracowników wykorzystywane do celów prywatnych tylko przez część miesiąca (np. ze względu na urlop pracownika lub fakt, że nie może on korzystać z samochodu do celów prywatnych w dni wolne od pracy).

Wady w opodatkowaniu użytkowania aut służbowych

Biorąc pod uwagę poprzedni przykład, załóżmy, że w styczniu 2015 r. pracownik uda się na tygodniowy urlop. Na urlop pracownik pojedzie samochodem prywatnym, czyli od 17 do 25 stycznia 2015 r. nie będzie korzystał z samochodu służbowego. W tej sytuacji do przychodów pracownika pracodawca może doliczyć tylko kwotę 183,26 zł (22 pozostałe dni stycznia x 8,33 zł) lub jeszcze mniejszą (jeżeli w styczniu 2015 r. wystąpią inne dni, w których pracownik nie wykorzystywał samochodu służbowego do celów prywatnych.

Od 1 stycznia 2015 r. będzie też obowiązywać przepis regulujący sytuację, w której samochód jest udostępniany pracownikowi do celów prywatnych częściowo odpłatnie. Wówczas przychodem pracownika będzie różnica między wyżej określoną wartością a odpłatnością ponoszoną przez podatnika (art. 12 ust. 2c ustawy o pdof).

Z tytułu udostępnienia Krzysztofowi P. do celów prywatnych samochodu służbowego o pojemności silnika 1889 cm3 pracodawca potrąca z pensji pracownika miesięcznie kwotę 240 zł. W takim przypadku od 1 stycznia 2015 r. u pracownika będzie powstawał miesięcznie przychód ze świadczeń częściowo odpłatnych w kwocie 160 zł (400 zł – 240 zł).

Ryczałt na dojazdy miejscowe w podróży służbowej

Przepisy o ustalaniu wysokości przychodu z tytułu wykorzystywania służbowego samochodu do celów prywatnych przy częściowej odpłatności pracownika będą miały zastosowanie tylko w przypadkach, gdy taka odpłatność będzie niższa od ryczałtu obliczonego na podstawie tych przepisów. Jeżeli odpłatność za udostępnienie samochodu do celów prywatnych jest wyższa od takiego ryczałtu, pracownik ponosi jedynie koszt ryczałtu (przychód ze świadczeń częściowo odpłatnych w takim przypadku nie występuje).

Z tytułu udostępnienia samochodu o pojemności silnika 1297 cm3 do celów prywatnych pracodawca potrąca miesięcznie z pensji Marcina H. kwotę 400 zł. W takim przypadku, w stanie prawnym obowiązującym od 1 stycznia 2015 r., u pracownika nie powstanie przychód ze świadczeń częściowo odpłatnych z tytułu udostępnienia mu samochodu służbowego do celów prywatnych.

Omawiane przepisy będą mieć zastosowanie w każdym przypadku, gdy pracownikom są udostępniane samochody służbowe do celów prywatnych. Będzie to dotyczyć, przykładowo, również udostępniania im samochodów wynajętych przez pracodawcę czy udostępniania pracownikom samochodów przez pracodawców prowadzących działalność w zakresie wynajmu samochodów. Zwrócenie na to uwagi jest o tyle istotne, że w takich przypadkach do 31 grudnia 2014 r. obowiązują szczególne zasady ustalania wysokości przychodów pracowników z tytułu udostępnienia im samochodów na cele prywatne (np. interpretacja indywidualna Dyrektora Izby Skarbowej w Poznaniu z 1 października 2014 r., ILPB1/415–688/14–4/TW).

Nowe zasady opodatkowania wykorzystywania aut służbowych do celów prywatnych

Konieczność zmiany przepisów wewnętrznych od 1 stycznia 2015 r.

Pracodawcy nie zostali zobowiązani przez nowe przepisy podatkowe do dostosowania nowych rozwiązań do wewnętrznych regulaminów korzystania ze służbowych samochodów na cele prywatne. Jednak znowelizowane przepisy ustawy o pdof mają pierwszeństwo przed przepisami wewnątrzzakładowymi, określającymi podatkowe skutki używania przez pracowników samochodów służbowych do celów prywatnych. W konsekwencji z początkiem 2015 r. pracodawcy powinni uchylić m.in. przepisy wewnątrzzakładowe (np. regulamin wynagradzania, jeżeli zawierał zapisy w tym zakresie) lub dostosować ich treść do nowych przepisów, tj. do art. 12 ust. 12a, ust. 2c ustawy o pdof. Jeżeli tego nie zrobią w zakresie, w jakim przepisy wewnątrzzakładowe będą niezgodne ze wskazanymi przepisami, regulacje zakładowe przestaną obowiązywać (jako przepisy wynikające z aktu niższego rzędu i niezgodne z ogólnie obowiązującymi regulacjami).

W każdym przypadku pracodawcy są zobowiązani, zarówno do celów podatkowych, jak i naliczania składek ZUS, od 1 stycznia 2015 r. rozpoznawać przychody pracowników z tytułu nieodpłatnego lub częściowo odpłatnego używania samochodów służbowych do celów prywatnych na wskazanych wyżej nowych zasadach.

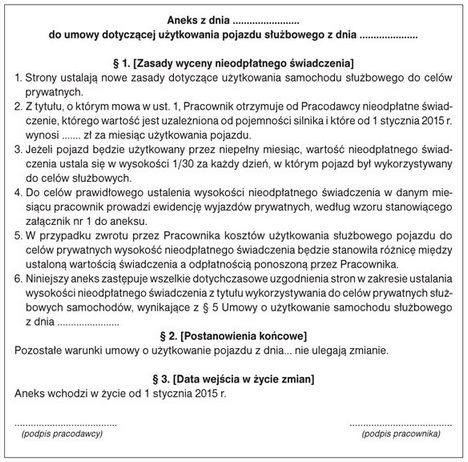

Przykładowy aneks do umowy o użytkowanie pojazdu służbowego, dotyczący zmiany zasad ustalania przychodu z tytułu nieodpłatnego udostępnienia samochodu służbowego do celów prywatnych od 1 stycznia 2015 r.

Podstawa prawna:

- art. 12 ust. 1 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych – j.t. Dz.U. z 2012 r., poz. 361; ost.zm. Dz.U. z 2014 r., poz. 1662

- art. 3 pkt 2 ustawy z 7 listopada 2014 r. o ułatwieniu wykonywania działalności gospodarczej – Dz.U. z 2014 r., poz. 1662

- art. 772 § 1 ustawy z 26 czerwca 1974 r. – Kodeks pracy – j.t. Dz.U. z 2014 r., poz. 1502; ost.zm. Dz.U. z 2014 r., poz. 1662

Więcej przeczytasz w Monitorze Prawa Pracy i Ubezpieczeń >>>

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA