Umowa powierzenia samochodu służbowego pracownikowi po zmianach w VAT

REKLAMA

REKLAMA

Pracodawca, który będzie chciał skorzystać ze 100% ulgi w VAT, powinien wyłączyć w przepisach wewnętrznych możliwość powierzenia pracownikowi samochodu służbowego do celów prywatnych i prowadzić rzetelną ewidencję przebiegu tego pojazdu.

REKLAMA

REKLAMA

W takim przypadku wykorzystywanie przez pracowników pojazdu również do celów prywatnych może spowodować w trakcie kontroli organu podatkowego nałożenie kary finansowej na pracodawcę.

POLECAMY: SAMOCHÓD PO ZMIANACH OD 1 KWIETNIA 2014 - MULTIPAKIET

PRZYKŁAD

REKLAMA

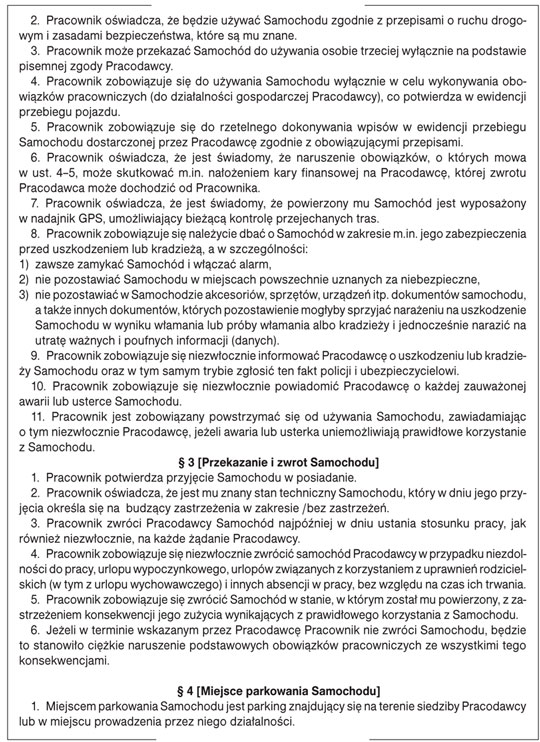

Michał G. w realizacji zadań służbowych wykorzystuje samochód pracodawcy na podstawie umowy o powierzeniu mienia. Do umowy pracodawca wprowadził zapis o następującej treści: „(...) § 8. Pracownik zobowiązuje się do używania samochodu wyłącznie w celu wykonywania obowiązków pracowniczych, co potwierdza w ewidencji przebiegu pojazdu. Opis w ewidencji przebiegu pojazdu trasy przejechanej w celu wykonania przez Pracownika zadania służbowego Pracodawca weryfikuje na podstawie informacji wysyłanych z nadajników GPS, w jakie jest wyposażony samochód (...)”. Taki zapis należy uznać za obiektywnie uzasadniający brak możliwości używania pojazdu w innych celach niż służbowe.

PRZYKŁAD

Spółka będąca podatnikiem podatku VAT zamierza odliczyć 100% podatek naliczony od samochodu zakupionego 1 kwietnia 2014 r. Podatnik podpisał „umowę powierzenia” z pracownikiem, któremu przydzielono ten samochód. W umowie znajduje się następujący zapis: „(...) Pracownik w porozumieniu z Pracodawcą ma prawo raz w roku w ustalony między Stronami weekend wykorzystać samochód do celów prywatnych. Za wykorzystanie samochodu do celów prywatnych Pracownik będzie ponosił odpłatność ryczałtową, która wynosi 100 zł (...)”. Taki zapis uniemożliwia spółce skorzystanie z pełnej ulgi w VAT, gdyż powierzony pojazd jest wykorzystywany w tzw. sposób mieszany. Z tego tytułu spółce przysługuje ograniczenie do 50% odliczenia VAT.

Zobacz także: Korzystanie z telefonu służbowego a przychód pracownika

PRZYKŁAD

Spółka będąca podatnikiem podatku VAT zamierza odliczyć 100% podatek naliczony od samochodu zakupionego 1 kwietnia 2014 r. Podatnik przekazał pojazd pracownikowi na podstawie protokołu przekazania/odbioru, który uznaje za umowę powierzenia. Protokół nie reguluje sposobu wykorzystywania pojazdu przez pracownika, lecz wyłącznie potwierdza, kto komu powierzył samochód oraz wymienia dane identyfikacyjne pojazdu i jego wyposażenie. Do celów skorzystania z pełnej ulgi w VAT takie zapisy nie będą wystarczające. Można bowiem uznać, że pojazd jest wykorzystywany również w celach prywatnych. W takim przypadku spółce przysługuje ograniczenie do 50% odliczenia VAT.

Płatnik może też podjąć decyzję o zachowaniu istniejących przepisów, jeżeli np. przewidują tzw. mieszany sposób wykorzystywania pojazdu służbowego, tj. zarówno do celów służbowych, jak i prywatnych, i odliczyć 50% VAT.

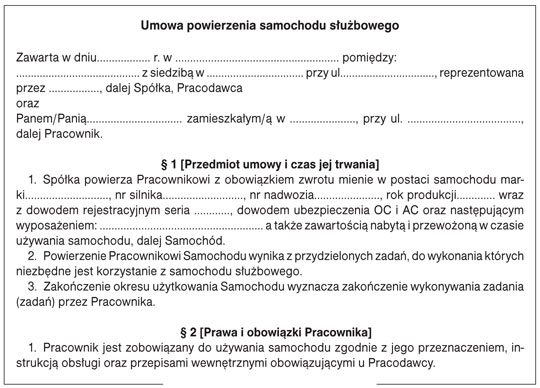

Zapis o konsekwencjach niewykonania przez pracownika zobowiązania dotyczącego korzystania z pojazdu w innych celach niż służbowe i nieprowadzenia ewidencji przebiegu pojazdu powinna zawierać umowa powierzenia samochodu służbowego.

Zobacz także: Samochód służbowy wykorzystywany w celach służbowych

Wzór umowy powierzenia samochodu służbowego wykorzystywanego wyłącznie do prowadzenia działalności gospodarczej

Zadaj pytanie na: Forum Kadry

Podstawa prawna:

- art. 86a ustawy z 11 marca 2004 r. o podatku od towarów i usług – j.t. Dz.U. z 2011 r. Nr 177, poz. 1054; ost.zm. Dz.U. z 2014 r., poz. 312

- art. 12 ust. 1–4 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych – j.t. Dz.U. z 2012 r., poz. 361; ost.zm. Dz.U. z 2014 r., poz. 312

- art. 124–127 ustawy z 26 czerwca 1974 r. – Kodeks pracy – j.t. Dz.U. z 1998 r. Nr 21, poz. 94; ost.zm. Dz.U. z 2014 r., poz. 208

- art. 361–363 ustawy z 23 kwietnia 1964 r. – Kodeks cywilny – j.t. Dz.U. z 2014 r., poz. 121

Więcej przeczytasz w Monitorze Prawa Pracy i Ubezpieczeń >>>

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA