Jak wypełnić i złożyć ZUS IWA za 2015 r.

REKLAMA

REKLAMA

- Ustalenie liczby ubezpieczonych

- Kogo nie należy wliczać do liczby ubezpieczonych w ZUS IWA

- Przekazywanie do ZUS informacji ZUS IWA

1 lutego 2016 r. upływa termin składania w ZUS przez płatników składek informacji ZUS IWA za 2015 r. Informacja powinna zostać przekazana w takiej samej formie, jaka obowiązuje płatnika składek przy przekazywaniu do ZUS innych dokumentów ubezpieczeniowych. Przy czym płatnik musi pamiętać o terminowym złożeniu informacji, bowiem termin ten nie może być przywrócony przez ZUS nawet na wniosek płatnika.

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

Dane przekazane w informacji o danych do ustalenia składki na ubezpieczenie wypadkowe ZUS IWA (zwanej dalej informacją ZUS IWA) stanowią podstawę wyliczenia przez ZUS obowiązującej płatnika składek stopy procentowej składki na ubezpieczenie wypadkowe. Mechanizmem różnicowania stopy procentowej składki na ubezpieczenie wypadkowe nie zostali objęci wszyscy płatnicy składek rozliczający i opłacający składki na przedmiotowe ubezpieczenie. Stąd obowiązek przekazywania do ZUS informacji ZUS IWA także nie spoczywa na wszystkich płatnikach składek.

Polecamy produkt: PIT-y 2015 (książka + CD)

Informację ZUS IWA za dany rok kalendarzowy składają płatnicy składek, którzy spełniają łącznie następujące warunki:

REKLAMA

● byli zgłoszeni w ZUS jako płatnicy składek na ubezpieczenie wypadkowe nieprzerwanie od 1 stycznia do 31 grudnia roku kalendarzowego, za który jest składana informacja ZUS IWA, oraz przez co najmniej jeden dzień w styczniu następnego roku kalendarzowego,

● zgłaszali do ubezpieczenia wypadkowego przez cały rok kalendarzowy, za który składana jest informacja ZUS IWA, co najmniej 10 ubezpieczonych,

● byli wpisani do rejestru REGON na dzień 31 grudnia roku kalendarzowego, za który składana jest informacja ZUS IWA.

Przez pojęcie nieprzerwanego zgłoszenia płatnika składek w ZUS jako płatnika składek na ubezpieczenie wypadkowe rozumie się sytuację, gdy w każdym z miesięcy roku kalendarzowego, za który jest składana informacja ZUS IWA, przynajmniej jeden ubezpieczony podlegał ubezpieczeniu wypadkowemu. Oznacza to, że jeżeli w którymś z miesięcy danego roku kalendarzowego płatnik składek nie zgłaszał do ubezpieczenia wypadkowego ani jednego ubezpieczonego, nie ma on obowiązku składania w ZUS informacji ZUS IWA za ten rok.

Ustalenie liczby ubezpieczonych

Liczbę ubezpieczonych stanowi iloraz sumy ubezpieczonych podlegających ubezpieczeniu wypadkowemu w ciągu poszczególnych miesięcy roku kalendarzowego, za który jest składana informacja ZUS IWA, i liczby miesięcy tego roku (ze względu na ww. wymóg nieprzerwanego zgłoszenia w ZUS przy wyliczaniu liczby ubezpieczonych w każdym przypadku liczba miesięcy będzie wynosiła 12). Ustalając liczbę ubezpieczonych w danym miesiącu, uwzględniamy tylko te osoby, które przez co najmniej jeden dzień podlegały ubezpieczeniu wypadkowemu w tym miesiącu.

Kogo nie należy wliczać do liczby ubezpieczonych w ZUS IWA

Przy ustalaniu liczby ubezpieczonych nie bierze się pod uwagę osób, które:

● nie podlegały ubezpieczeniu wypadkowemu w danym miesiącu,

● przebywały przez cały miesiąc na urlopie bezpłatnym, wychowawczym, pobierały zasiłek macierzyński albo zasiłek w wysokości zasiłku macierzyńskiego, odbywały służbę zastępczą,

● w danym miesiącu nie podlegały ubezpieczeniu wypadkowemu, ale płatnik składek w dokumentach rozliczeniowych za ten miesiąc rozliczył za nich składki na ubezpieczenie wypadkowe.

Ubezpieczonego, który w danym miesiącu u danego płatnika składek podlegał ubezpieczeniu wypadkowemu z dwóch lub więcej tytułów (np. z tytułu umowy o pracę i umowy zlecenia), w liczbie ubezpieczonych uwzględnia się tylko raz. Liczbę ubezpieczonych zaokrągla się do jedności, zgodnie z zasadą – poniżej 0,5 ubezpieczonego w dół, natomiast 0,5 lub więcej w górę.

Przy wypełnieniu informacji ZUS IWA należy uwzględnić następujące zasady:

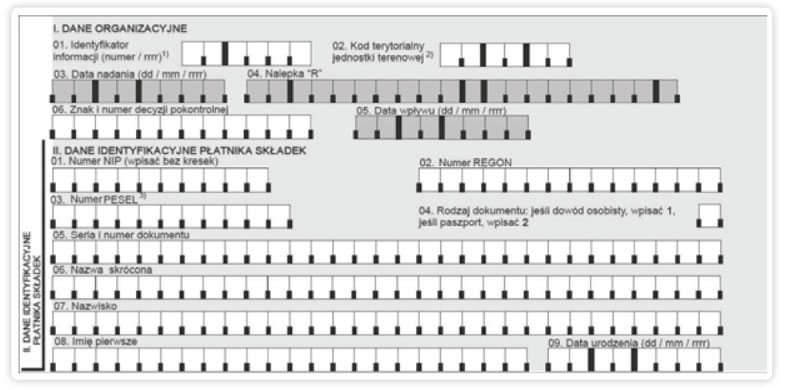

● w polu 01 bloku I należy wpisać numer identyfikatora informacji ZUS IWA, składający się z kolejnego numeru i roku, którego dotyczy informacja ZUS IWA, np. dla pierwszorazowej informacja ZUS IWA za 2016 r. będzie to numer „01 2016”,

● w polu 02 bloku I należy wpisać kod terytorialny jednostki terenowej ZUS, właściwej ze względu na siedzibę płatnika składek (kody te są udostępnione na stronie internetowej ZUS),

● pól 03–05 bloku I nie należy wypełniać,

● w polu 06 bloku I należy wpisać znak o numerze decyzji pokontrolnej ZUS, jeżeli w następstwie kontroli przeprowadzonej przez ZUS płatnik składek został zobowiązany do skorygowania informacji ZUS IWA,

● w bloku II należy wpisać dane identyfikacyjne płatnika składek tożsame z tymi, które zostały wykazane w formularzu ZUS ZFA albo ZUS ZPA, z uwzględnieniem późniejszych zmian zgłoszonych do ZUS przy wykorzystaniu dokumentu ZUS ZIPA, we wniosku CEiDG-1 lub we wniosku o wpis do KRS oraz NIP-8 złożonym w urzędzie skarbowym,

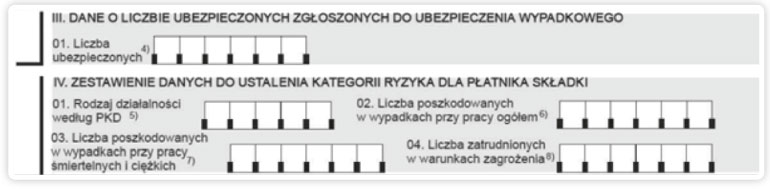

● w polu 01 bloku III należy wpisać liczbę ubezpieczonych;

● w bloku IV należy wpisać:

– w polu 01 – kod PKD aktualny na dzień 31 grudnia roku, za który składana jest informacja ZUS IWA,

– w polu 02 – liczbę poszkodowanych w wypadkach przy pracy ogółem (w przypadku pracowników w liczbie poszkodowanych uwzględnia się pracowników, którzy ulegli wypadkowi przy pracy, który został wpisany do rejestru wypadków w okresie od 1 stycznia do 31 grudnia roku, za który składana jest informacja ZUS IWA, a w przypadku innych ubezpieczonych – poszkodowanych w wypadku przy pracy, dla których karta wypadku została sporządzona w okresie od 1 stycznia do 31 grudnia, za który składana jest informacja ZUS IWA),

Zadaj pytanie na FORUM!

– w polu 03 – liczbę poszkodowanych w wypadkach przy pracy o charakterze ciężkim i śmiertelnym (w przypadku pracowników w liczbie poszkodowanych wypadkami przy pracy śmiertelnymi i ciężkimi uwzględnia się pracowników, którzy zostali poszkodowani w tego rodzaju wypadku, a wypadek ten został wpisany do rejestru wypadków w okresie od 1 stycznia do 31 grudnia roku, za który jest składana informacja ZUS IWA, a w przypadku innych ubezpieczonych – poszkodowanych w wypadku przy pracy ciężkim i śmiertelnym, dla których karta wypadku została sporządzona w okresie od 1 stycznia do 31 grudnia, za który jest składana informacja ZUS IWA),

– w polu 04 – liczbę osób zatrudnionych w warunkach przekroczenia najwyższych dopuszczalnych stężeń i natężeń czynników szkodliwych dla zdrowia w środowisku pracy, według stanu na dzień 31 grudnia roku, za który jest składana informacja ZUS IWA (ustalając tę liczbę, bierze się pod uwagę tylko pracowników w rozumieniu Kodeksu pracy i określa się ją zgodnie z zasadami obowiązującymi przy sporządzaniu sprawozdania statystycznego o warunkach pracy Z-10, tj. działu 2, wiersza 1, rubryki 1 tego sprawozdania).

Przekazywanie do ZUS informacji ZUS IWA

Płatnicy składek składają informację ZUS IWA w takiej formie, jaka obowiązuje ich przy przekazywaniu do ZUS innych dokumentów ubezpieczeniowych. Oznacza to, że płatnik składający dokumenty ubezpieczeniowe w formie dokumentu pisemnego również w tej formie ma prawo przekazać do ZUS informację ZUS IWA. Z kolei płatnik składek zobowiązany do przekazywania dokumentów ubezpieczeniowych w formie dokumentu elektronicznego informację ZUS IWA przekazuje również w tej formie. Kopię informacji ZUS IWA, a także kopię korekty tej informacji płatnik składek ma obowiązek przechowywać przez 10 lat w formie pisemnej lub elektronicznej, licząc od dnia przekazania informacji ZUS IWA lub jej korekty do ZUS.

Formularz ZUS IWA (blok I i blok II)

Formularz ZUS IWA (blok III i IV)

Podstawa prawna:

● art. 27, art. 28 ust. 3, art. 31 ust. 3 i 6–9 ustawy z 30 października 2002 r. o ubezpieczeniu społecznym z tytułu wypadków przy pracy i chorób zawodowych (j.t. Dz.U. z 2015 r. poz. 1242),

● art. 2 ustawy z 26 czerwca 1974 r. – Kodeks pracy (j.t. Dz.U. z 2014 r. poz. 1502; ost. zm. Dz.U. z 2015 r. poz. 1268).

Dołącz do nas na Facebooku!

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA