Deklaracja finansowania wpłat do PPK mimo przestoju lub obniżenia wymiaru czasu pracy

REKLAMA

REKLAMA

Nowość w PPK: Deklaracja finansowania wpłat w szczególnych sytuacjach

Trwający w firmie przestój ekonomiczny lub obniżony wymiar czasu pracy nie musi oznaczać przerwy w oszczędzaniu w PPK.

REKLAMA

REKLAMA

W okresie pandemii, pracodawcy - pomimo trudności i ograniczeń w prowadzeniu przedsiębiorstw - starają się łagodzić skutki przestoju gospodarczego i chronić miejsca pracy. Jest to możliwe m.in. dzięki rozwiązaniom dostępnym w ramach „Tarczy Antykryzysowej”.

Polecamy: INFORLEX Twój Biznes Jak w praktyce korzystać z tarczy antykryzysowej Zamów już od 98 zł

Jednym z nich jest możliwość objęcia pracowników przestojem ekonomicznym lub obniżonym wymiarem czasu pracy. Konsekwencją wprowadzenia któregokolwiek z tych rozwiązań jest brak możliwości finansowania wpłat do PPK. Dotyczy to jednak tylko wpłat finansowanych przez pracodawcę. Pracownicy mają bowiem możliwość dalszego finansowania wpłat. Wynika to z art. 25 ust. 4 i 5 ustawy o PPK.

REKLAMA

Wskazano w nich, że w szczególnych sytuacjach, to jest:

- w okresie przestoju ekonomicznego lub obniżonego wymiaru czasu pracy,

- w razie zaistnienia przesłanek niewypłacalności pracodawcy,

- w okresie przejściowego zaprzestania prowadzenia działalności gospodarczej lub ograniczenie jej prowadzenia na skutek powodzi i braku środków na wypłatę wynagrodzeń dla pracowników,

pracodawca nie finansuje wpłaty podstawowej ani wpłaty dodatkowej do PPK, ale uczestnik PPK - jeżeli złoży odpowiednią deklarację - może dalej finansować wpłaty.

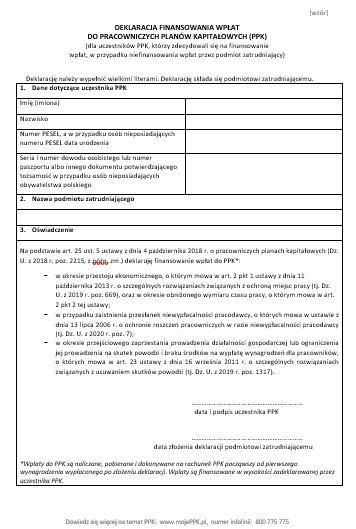

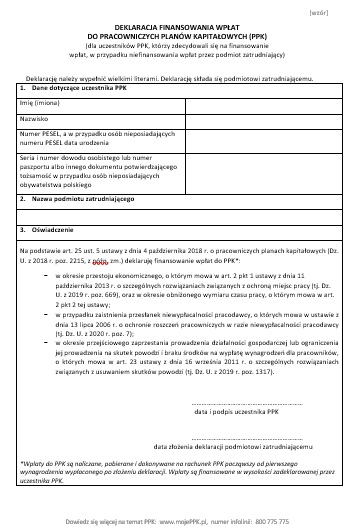

Wzór deklaracji finansowania wpłat do PPK dla uczestników, którzy zdecydowali się na finansowanie wpłat, w przypadku niefinansowania wpłat przez pracodawcę, można znaleźć tutaj. Oczywiście, taka deklaracja może wyglądać inaczej w poszczególnych zakładach pracy. Przepisy nie wskazują bowiem jej oficjalnego wzoru, a ten umieszczony na Portalu stanowi wzór w ramach wypracowanych dobrych praktyk.

Deklaracja finansowania wpłat do Pracowniczych Planów Kapitałowych PPK wzór.

PFR Portal PPK

PFR Portal PPK

Złożenie przez pracownika deklaracji finansowania wpłat w szczególnych sytuacjach w praktyce oznacza, że:

- pracownik decyduje się finansować wpłaty do PPK (oczywiście tylko te leżące po jego stronie) w okresie przestoju ekonomicznego, obniżonego wymiaru czasu pracy, w przypadkach zaistnienia przesłanek niewypłacalności pracodawcy, w okresie przejściowego zaprzestania prowadzenia działalności gospodarczej lub ograniczenia jej prowadzenia na skutek powodzi i braku środków na wypłatę wynagrodzeń dla pracowników;

- wpłaty do PPK są naliczane, pobierane i dokonywane na rachunek PPK począwszy od pierwszego wynagrodzenia wypłaconego po złożeniu tej deklaracji;

- wpłaty są finansowane w wysokości zadeklarowanej przez uczestnika PPK (zgodnie z procedurą obowiązującą u danego pracodawcy);

- jeśli pracownik zmieni zdanie i nie będzie chciał już dłużej finansować wpłat do PPK w omawianych szczególnych sytuacjach, powinien poinformować pracodawcę, że cofa złożoną deklarację. Oznacza to, że - jeśli nie chce jedynie finansować wpłat do PPK w okresie, gdy nie finansuje ich pracodawca - nie powinien składać deklaracji rezygnacji z dokonywania wpłat do PPK;

- uczestnikowi PPK, który zadeklaruje, że będzie finansował wpłaty do PPK, pomimo wystąpienia przesłanki z art. 25 ust. 4 ustawy o PPK po stronie podmiotu zatrudniającego, nadal przysługuje ochrona ubezpieczeniowa.

Uwaga! W plikach do pobrania dla pracodawcy i pracownika dostępne są już tłumaczenia deklaracji i oświadczeń składanych przez pracowników w ramach PPK w języku angielskim i ukraińskim.

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA