Jak wypełnić informację o kwocie obniżenia wpłat na PFRON – INF-U

REKLAMA

REKLAMA

Począwszy od 1 lipca 2016 r. sprzedający pracodawca uprawniony do udzielania ulg we wpłatach na PFRON sporządza informację w tym zakresie na sformalizowanym druku INF-U. Informację tę wystawia sprzedający dla nabywcy po terminowym uregulowaniu przez niego należności za zakup dokonany po 30 czerwca 2016 r. Ostatecznym terminem przekazania tej informacji jest ostatni dzień miesiąca następujący po miesiącu, w którym przypadał termin płatności za zakup. Naruszenie tego terminu skutkuje dla sprzedającego sankcją w postaci obowiązku wpłaty 10% kwoty obniżenia wykazanej w informacji o kwocie obniżenia, natomiast dla nabywcy – brakiem możliwości obniżenia wpłaty.

REKLAMA

REKLAMA

Dotychczas informacja o kwocie obniżenia wpłat nie miała ściśle obowiązującej formy i wzoru. Od 1 lipca 2016 r. wzór informacji INF-U został określony w rozporządzeniu z 22 czerwca 2016 r. w sprawie informacji dotyczących kwot obniżenia wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych oraz ewidencji wystawionych informacji o kwocie obniżenia.

Sposób wypełniania INF-U

W bloku A sprzedający powinien wpisać swoje podstawowe dane ewidencyjne, tj.: numer w rejestrze PFRON (jeżeli został nadany przed dniem złożenia informacji), NIP, REGON, pełną nazwę (może również wpisać firmę albo imię i nazwisko) oraz dane adresowe.

Polecamy produkt: Umowy zlecenia i inne umowy cywilnoprawne od 1 stycznia 2017 r.

REKLAMA

Wzór wypełnionego bloku A

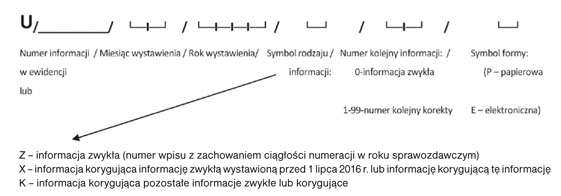

W bloku B należy podać dane o informacji, tj.:

● okres sprawozdawczy, czyli miesiąc i rok, w którym przypadał termin płatności przez nabywcę za zakup produkcji lub usługi od sprzedawcy; w przypadku informacji dotyczącej obniżenia wpłat z tytułu zakupów dokonanych i potwierdzonych fakturą przed 1 lipca 2016 r. sprzedający powinien wpisać miesiąc i rok, w którym wystawił informację,

● rodzaj informacji: zwykła lub korygująca,

● znak informacji, który ma ściśle określoną strukturę (poz. 16), tj.:

W przypadku gdy informacji korygowanej nie nadano znaku o tej strukturze, to w drugim wierszu poz. 17 należy wpisać numer informacji korygowanej nadany przez sprzedającego lub wpisać „bez znaku”. Pozycję 17 należy wypełnić wyłącznie w przypadku sporządzania informacji korygującej.

Załóżmy, że w styczniu 2017 r. pracodawca wystawia korektę informacji zwykłej wystawionej w październiku 2016 r. Jest to trzecia informacja wystawiona w styczniu 2017 r. Informacja korygowana była dwudziestą szóstą informacją wystawioną w 2016 r. Wzór oznaczenia takich informacji może wyglądać następująco:

● informacja korygująca – U/3/01/2017/K/01/E

● informacja korygowana – U/26/10/2016/Z/00/E.

Zobacz serwis: Ubezpieczenia społeczne

Wzór wypełnionego bloku B

W bloku C sprzedający wpisuje dane ewidencyjne nabywcy (NIP, REGON, pełną nazwę) oraz jego dane adresowe. Jeżeli sprzedający nie ma możliwości ustalenia numeru NIP lub REGON, nabywcy nie wypełnia tych pozycji w informacji (w tym przypadku powinien umieścić odpowiednią adnotację w bloku E – Uwagi.

Wzór wypełnionego bloku C

W bloku D należy podać szczegółowe informacje umożliwiające obliczenie prawidłowej kwoty obniżenia.

W poz. 27 – Zasady nabycia obniżenia – sprzedający powinien wpisać odpowiedni kod (od 1 do 3) określający zasady nabycia prawa do obniżenia wpłat obowiązujące w danym okresie, tj.:

● kod 1 – zasady obowiązujące do 1 stycznia 1999 r.,

● kod 2 – zasady obowiązujące od 2 stycznia 1999 r. do 30 czerwca 2016 r.,

● kod 3 – zasady obowiązujące od 1 lipca 2016 r.

W poz. 28 – Sposób obliczenia kwoty obniżenia – sprzedający wpisuje odpowiedni kod (od 1 do 7) określający zasady obliczania kwoty obniżenia wpłat obowiązujące w danym okresie, tj.:

● kod 1 – zasady obowiązujące do 31 grudnia 1998 r.,

● kod 2 – zasady obowiązujące od 1 stycznia do 31 maja 1999 r.,

● kod 3 – zasady obowiązujące od 1 czerwca 1999 r. do 31 grudnia 2001 r.,

● kod 4 – zasady obowiązujące w latach 2002–2003,

● kod 5 – zasady obowiązujące od 1 stycznia 2004 r. do 30 czerwca 2016 r.,

● kod 6 – zasady obowiązujące od 1 lipca do 31 grudnia 2016 r. (jest to okres obowiązywania przepisów przejściowych znowelizowanej ustawy o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych),

● kod 7 – zasady obowiązujące od 1 stycznia 2017 r.

W bloku D sprzedający podaje informacje dotyczące faktury: datę wystawienia (poz. 29) oraz jej znak (poz. 30).

Termin płatności (poz. 31) określony na fakturze oraz data zapłaty za zakup (poz. 32) mają na celu wykazanie uregulowania należności (za zakup produkcji lub usługi) w terminie określonym na fakturze. Stanowi to jeden z podstawowych warunków obniżenia wpłaty przez nabywcę. W przypadku płatności dokonywanych za pośrednictwem banku za datę uregulowania należności uważa się datę obciążenia rachunku bankowego nabywcy na podstawie polecenia przelewu. W tym miejscu należy zwrócić uwagę na objaśnienie do formularza INF-U (nr 15), w którym wskazano, że w niektórych przypadkach można podać datę wpływu środków na rachunek sprzedającego (pod warunkiem że wpływ ten nastąpił nie później niż w terminie określonym na fakturze).

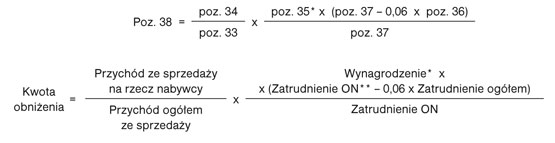

W poz. od 33 do 37 należy wskazać dane do obliczenia kwoty obniżenia, na którą składają się:

● przychód ogółem (poz. 33),

● przychód ze sprzedaży na rzecz nabywcy (poz. 34),

● wynagrodzenia (poz. 35),

● zatrudnienie ogółem (poz. 36),

● zatrudnienie osób niepełnosprawnych (poz. 37).

Przychód ogółem oznacza przychód sprzedającego ze sprzedaży własnych usług, z wyłączeniem handlu, lub produkcji. W tej pozycji należy podać dane z miesiąca, do którego zaliczono przychód z tytułu zakupu.

Przychód ze sprzedaży na rzecz nabywcy oznacza również przychód ze sprzedaży własnych usług, z wyłączeniem handlu, lub produkcji sprzedającego, zrealizowanych na rzecz nabywcy. W tym przypadku trzeba podać także dane z miesiąca, do którego zaliczono przychód z tytułu zakupu.

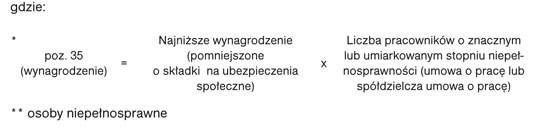

W poz. 35 – Wynagrodzenia – sposób ich obliczania uzależniony jest od stanu prawnego obowiązującego w momencie ustalania kwoty obniżenia (jest to istotne w przypadku składania korekty lub przywrócenia terminu do składania wniosku). Istnieje 6 różnych sposobów wyliczania tego wynagrodzenia w zależności od okresu, którego informacja dotyczy. Jednak w przypadku obliczania kwoty obniżenia:

1) na zasadach obowiązujących w okresie począwszy od 1 lipca 2016 r. w poz. 35 należy wykazać:

● iloczyn najniższego wynagrodzenia pomniejszonego o należne składki na ubezpieczenia społeczne i liczby pracowników o znacznym lub umiarkowanym stopniu niepełnosprawności w przeliczeniu na pełny wymiar czasu pracy;

2) na zasadach obowiązujących w okresie począwszy od 1 stycznia 2017 r. (czyli po upływie 6-miesięcznego okresu przejściowego) w poz. 35 należy wykazać:

● iloczyn najniższego wynagrodzenia pomniejszonego o należne składki na ubezpieczenia społeczne i liczby pracowników o znacznym lub umiarkowanym stopniu niepełnosprawności w przeliczeniu na pełny wymiar czasu pracy, zatrudnionych wyłącznie na podstawie umowy o pracę lub spółdzielczej umowy o pracę.

W przypadku wskazanych sposobów obliczania wynagrodzenia należy podać dane z miesiąca, do którego zaliczono przychód z tytułu zakupu (w odróżnieniu od pozostałych sposobów, w których należało podać dane z miesiąca, do którego zaliczono przychód z tytułu zakupu, lub z miesiąca, w którym realizowano zakupioną produkcję lub usługę).

Wypełniając poz. 36 – Zatrudnienie ogółem – oraz poz. 37 – Zatrudnienie osób niepełnosprawnych – w przypadku obliczania kwoty obniżenia na zasadach obowiązujących w okresie począwszy od 1 stycznia 2017 r. należy wpisać przeciętny miesięczny stan zatrudnienia pracowników w rozumieniu art. 2 Kodeksu pracy (zatrudnionych na podstawie umowy o pracę lub spółdzielczej umowy o pracę) w przeliczeniu na pełny wymiar czasu pracy. W pozostałych przypadkach należy wpisać przeciętny miesięczny stan zatrudnienia pracowników w rozumieniu art. 2 Kodeksu pracy (zatrudnionych na podstawie umowy o pracę, powołania, wyboru, mianowania i spółdzielczej umowy o pracę), w przeliczeniu na pełny wymiar czasu pracy. Również tu dane powinny pochodzić z miesiąca, do którego zaliczono przychód z tytułu zakupu. W pozostałych przypadkach należy podać dane z miesiąca, do którego zaliczono przychód z tytułu zakupu, lub z miesiąca, w którym realizowano zakupioną produkcję lub usługę.

Kwotę obniżenia (poz. 38) oblicza się zgodnie ze wzorem:

Jeśli informacja INF-U jest wypełniana elektronicznie (na https://pracodawca.e-pfron.pl), kwota obniżenia (poz. 38) jest obliczana automatycznie.

Wzór wypełnionego bloku D

W informacji INF-U w bloku E – Uwagi – przedsiębiorca ma możliwość zgłoszenia ewentualnych uwag dotyczących wypełnionej informacji. Może tu wpisać np. przyczyny składanej korekty informacji oraz wymienić pozycje, które zostały skorygowane.

Wzór wypełnionego bloku E

Składając informację INF-U sprzedający oświadcza, że:

● spełnia warunki prawne wymagane do wystawienia informacji o kwocie obniżenia,

● obliczył kwotę obniżenia w informacji na podstawie danych o zatrudnieniu zgodnych z danymi wykazanymi w bloku C informacji INF-1 (Informacji miesięcznej o zatrudnieniu, kształceniu lub o działalności na rzecz osób niepełnosprawnych, wydawanej przez przedsiębiorców zwolnionych z wpłat na PFRON) odpowiednio za miesiąc, do którego zaliczono przychód z tytułu zakupu, lub za miesiąc, w którym realizowano zakupioną produkcję lub usługę,

● dane zawarte w informacji są zgodne ze stanem prawnym i faktycznym,

● przekaże kopię wypełnianej informacji INF-U PFRON jako załącznik do zbiorczej informacji INF-1-u za okres sprawozdawczy, w którym wystawiono informację INF-U.

Informację INF-U może podpisać zarówno pracodawca, jak i osoba upoważniona do jej wypełnienia. Podpis wykraczający poza przewidzianą do tego pozycję nie powoduje nieważności informacji.

Podstawa prawna:

● art. 22 ust. 1 i ust. 10 pkt 1 ustawy z 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych – j.t. Dz.U. z 2011 r. Nr 127, poz. 721; ost.zm. Dz.U. z 2016 r., poz. 195

● § 2 ust. 1 pkt 1 i załącznik nr 1 do rozporządzenia Ministra Rodziny, Pracy i Polityki Społecznej z 22 czerwca 2016 r. w sprawie informacji dotyczących kwot obniżenia wpłat na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych oraz ewidencji wystawionych informacji o kwocie obniżenia – Dz.U. z 2016 r., poz. 928

Zobacz serwis: Podatki

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA