Informacja roczna dla osoby ubezpieczonej za 2015 r.

REKLAMA

REKLAMA

- Termin i forma złożenia informacji

- Zwolnienie z obowiązku przekazania informacji

- Dane z raportów

- Reklamacja ubezpieczonego

Do 29 lutego 2016 r. płatnicy składek mają obowiązek przekazać swoim ubezpieczonym roczną informację o rozliczonych za nich w poprzednim roku składkach na ubezpieczenia społeczne, zdrowotne, a także o świadczeniach z ubezpieczeń społecznych wypłaconych w 2015 r. Ubezpieczony powinien zapoznać się z tymi danymi i skonfrontować je ze stanem faktycznym. Jeżeli nie zgadza się z danymi zawartymi w informacji, ma 3 miesiące na zgłoszenie nieprawidłowości płatnikowi składek. Gdy wyjaśnienie płatnika okaże się niewystarczające, wyjaśnieniem sprawy – na wniosek ubezpieczonego – zajmie się ZUS.

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

Obowiązek przekazywania ubezpieczonym rocznej informacji wynika z art. 41 ust. 8 ustawy systemowej. Na mocy tego przepisu płatnik składek jest zobowiązany przekazać ubezpieczonemu na piśmie lub – za jego zgodą – w formie dokumentu elektronicznego informacje zawarte w raportach imiennych przekazanych za niego do ZUS, w celu ich weryfikacji.

Polecamy: Ustawa zasiłkowa 2016 z komentarzem (PDF)

Termin i forma złożenia informacji

Informację za ubiegły rok należy przekazać, co do zasady, w terminie do 28 lutego następnego roku. Jednak w 2016 r. 28 lutego przypada w niedzielę, więc termin ulega przesunięciu na 29 lutego 2016 r. Można skorzystać z gotowego formularza „Informacja roczna dla osoby ubezpieczonej” lub przekazać dane w innej formie, jeżeli będzie spełniała wymagania określone w art. 41 ust. 8 ustawy systemowej, tzn. będzie zawierała wszystkie niezbędne elementy z miesięcznych raportów, a także symbol wojewódzkiego oddziału Narodowego Funduszu Zdrowia, datę sporządzenia informacji oraz podpis płatnika składek (lub podpis osoby przez niego upoważnionej). Wzór informacji rocznej jest zamieszczony w załączniku nr 16b do rozporządzenia w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze oraz innych dokumentów.

REKLAMA

Płatnik nie ma obowiązku przekazywania informacji rocznej, jeżeli w zeszłym roku ubezpieczonemu były na bieżąco dostarczane informacje miesięczne, chyba że ubezpieczony wystąpi do płatnika o wydanie informacji rocznej. Informacje miesięczne są wydawane jedynie na żądanie ubezpieczonego, ale nie częściej niż raz na miesiąc, za miesiąc poprzedni. Jeśli zatem w 2015 r. ubezpieczony nie otrzymał wszystkich informacji miesięcznych, to do 29 lutego 2016 r. trzeba sporządzić informację za cały rok i mu ją doręczyć.

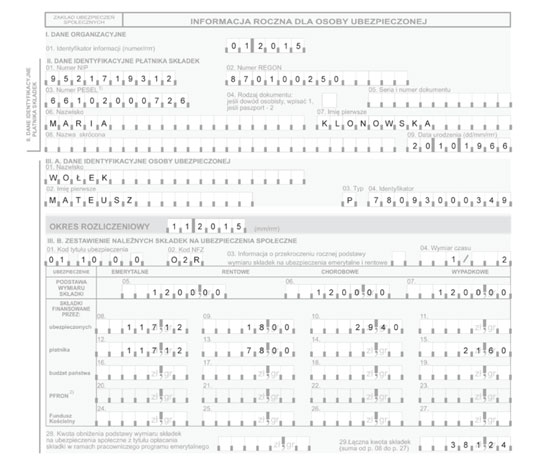

Informację roczną przekazuje się ubezpieczonemu w podziale na poszczególne miesiące (od stycznia do grudnia), za rok ubiegły. Informacja zawiera m.in.:

● zestawienie należnych składek na ubezpieczenia społeczne (w podziale na ubezpieczenia: emerytalne, rentowe, chorobowe i wypadkowe) oraz zdrowotne,

● dane o przekroczeniu rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe,

● dane o wypłaconych zasiłkach oraz wynagrodzeniach z tytułu niezdolności do pracy wypłaconych na podstawie Kodeksu pracy oraz o zasiłkach finansowanych z budżetu państwa.

Zwolnienie z obowiązku przekazania informacji

Płatnik składek jest zwolniony z obowiązku przekazywania ubezpieczonemu informacji rocznej dla osoby ubezpieczonej, w przypadku gdy za ubezpieczonego były rozliczane wyłącznie składki na ubezpieczenie zdrowotne. Dotyczy to np. zleceniobiorców podlegających tylko ubezpieczeniu zdrowotnemu. Jednak na żądanie ubezpieczonego płatnik jest obowiązany przekazywać informację miesięczną – nie częściej niż raz na miesiąc – za miesiąc poprzedni, bez obowiązku przekazania informacji rocznej.

Polecamy serwis: Ubezpieczenia chorobowe

Dane z raportów

W gotowym formularzu informacji rocznej oprócz danych identyfikacyjnych płatnika składek i osoby ubezpieczonej wypełnia się poszczególne części podzielone na okresy rozliczeniowe. W jednym formularzu mieszczą się dwa takie okresy, a zatem dane za 2 miesiące roku. W sumie potrzebnych jest więc 6 formularzy. Trzeba oddzielnie pokazać, jak został rozliczony każdy miesiąc poprzedniego roku. Każdy „okres rozliczeniowy” wypełnia się na podstawie aktualnego (prawidłowego) raportu miesięcznego ZUS RCA/ZUS RSA, a więc z uwzględnieniem ewentualnych korekt, jakie były składane. Dane wykazane w informacji powinny się pokrywać z tymi z raportów złożonych za poszczególne miesiące.

W poszczególnych polach „Zestawienia należnych składek na ubezpieczenia społeczne” (blok III.B formularza informacji) wpisuje się m.in.:

● podstawę wymiaru składek na ubezpieczenia: emerytalne, rentowe, chorobowe, wypadkowe, a także

● kwoty składek z podziałem na część finansowaną przez płatnika i ubezpieczonego,

● sumę wszystkich składek (pole 29).

Jeśli w danym miesiącu ubezpieczony nie osiągnął żadnego przychodu stanowiącego podstawę wymiaru składek, przez co składki te nie były należne (np. przez cały miesiąc był na urlopie bezpłatnym), to w polach ich dotyczących należy wpisać zera.

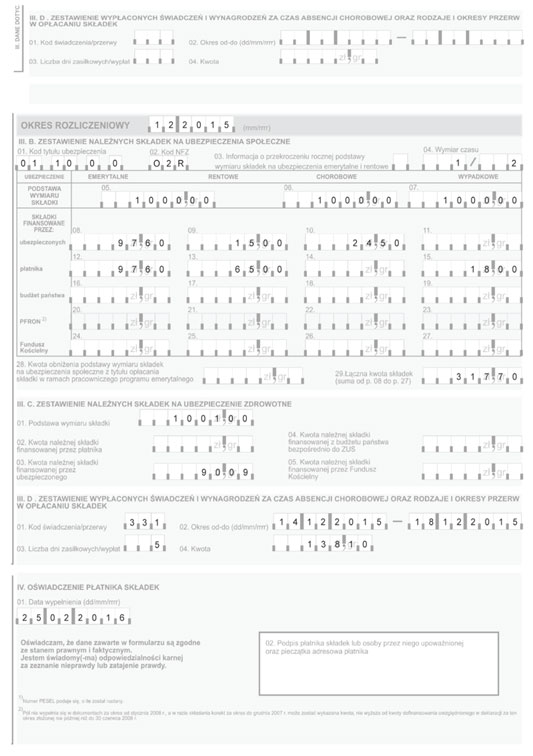

Podobnie jest w przypadku „Zestawienia należnych składek na ubezpieczenie zdrowotne” (blok III.C formularza informacji). Tu też płatnik wpisuje podstawę wymiaru składki w danym miesiącu oraz kwotę należnej składki, zwykle finansowaną przez ubezpieczonego.

W kolejnym bloku „Zestawienie wypłaconych świadczeń i wynagrodzeń za czas absencji chorobowej oraz rodzaje i okresy przerw w opłacaniu składek” (blok III.D formularza informacji) wpisuje się:

● 3-znakowy kod świadczenia lub przerwy,

● okres „od–do”, za który było wypłacone świadczenie (np. zasiłek chorobowy lub wynagrodzenie chorobowe), albo inny okres przerwy w opłacaniu składek,

● liczbę dni zasiłkowych/wypłat oraz

● wypłaconą kwotę danego rodzaju świadczenia (zgodnie z kodem świadczenia/przerwy).

Tego bloku nie należy wypełniać, jeśli w danym miesiącu nie były wypłacane żadne świadczenia ani nie było okresów przerwy (np. z tytułu urlopu wychowawczego).

Informacja roczna za 2015 r. została wypełniona za pracownika zatrudnionego na 1/2 etatu, z wynagrodzeniem miesięcznym 1200 zł. Pracownik został zatrudniony od 2 listopada 2015 r. Za listopad otrzymał 1200 zł, natomiast za grudzień wynagrodzenie za przepracowaną część miesiąca w wysokości 1000 zł, a za 5 dni – 138,10 zł wynagrodzenia chorobowego za okres zwolnienia lekarskiego od 14 do 18 grudnia. Wynagrodzenie chorobowe podlega wyłącznie składce zdrowotnej. Podstawa wymiaru składki zdrowotnej za grudzień wynosi więc 1001 zł [(1000 zł – 13,71%) + 138,10 zł].

Reklamacja ubezpieczonego

Ubezpieczony, który zauważy błędy w informacji (niezgodność ze stanem faktycznym), ma prawo zgłosić reklamację na piśmie lub do protokołu do płatnika składek w terminie 3 miesięcy od jej otrzymania. O tym fakcie ubezpieczony informuje ZUS. W razie nieuwzględnienia przez płatnika składek reklamacji w terminie jednego miesiąca od daty jej wpływu ZUS przeprowadza, na wniosek ubezpieczonego, postępowanie wyjaśniające. Jeżeli okaże się, że informacja została wystawiona błędnie, ZUS może wydać decyzję, w której ustali prawidłowe kwoty rozliczonych składek i wypłaconych świadczeń. Jeśli natomiast ubezpieczony nie zakwestionuje w podanym terminie danych zawartych w informacji, to przyjmuje się, że są one zgodne ze stanem faktycznym, chyba że informacje dotyczące okresu objętego informacją zakwestionuje ZUS.

Podstawa prawna:

● art. 41 ust. 1–6, ust. 8–11 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych – j.t. Dz.U. z 2015 r., poz. 121; ost.zm. Dz.U. z 2016 r., poz. 34

● § 1 ust. 1 pkt 16b, załączniki nr 16b i 18 do rozporządzenia Ministra Pracy i Polityki Społecznej z 23 października 2009 r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze oraz innych dokumentów – j.t. Dz.U. z 2014 r., poz. 1844; ost.zm. Dz.U. z 2015 r., poz. 1996.

Zadaj pytanie na naszym FORUM!

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA