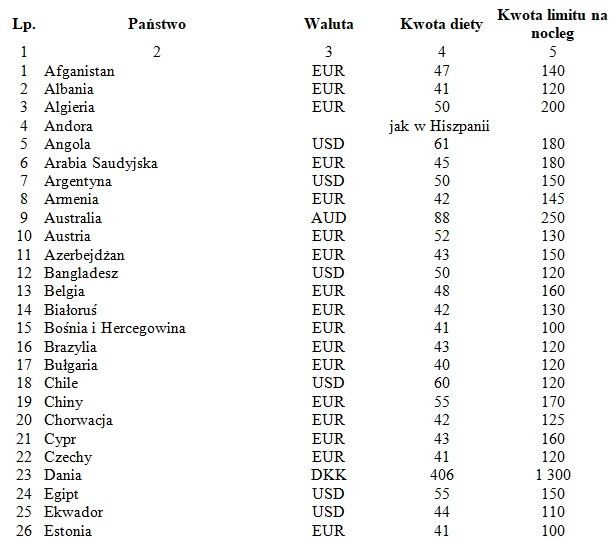

Diety krajowe 2018/2019

REKLAMA

REKLAMA

Rozporządzenie

Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej (Dziennik Ustaw rok 2013 poz. 167) określa wysokość oraz warunki ustalania należności, które przysługują pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu krajowej i zagranicznej podróży służbowej. Wbrew nazwie rozporządzenia stosuje się je również w stosunku do pracowników spoza sfery budżetowej. Wyjątkiem są sytuacje, gdy zasady wypłacania należności z tytułu podróży służbowej zostały określone przez pracodawcę w regulaminie wynagradzania lub układzie zbiorowym pracy. Natomiast jeśli pracodawca nie jest objęty układem zbiorowym pracy bądź nie ma obowiązku ustalenia regulaminu wynagradzania, może dokonać takich zapisów w umowie o pracę.

REKLAMA

REKLAMA

Podróż służbowa

Zgodnie z art. 775 Kodeksu pracy podróżą służbową jest wykonywanie na polecenie pracodawcy zadania służbowego poza miejscowością siedziby pracodawcy bądź poza stałym miejscem pracy. Z tytułu takiej podróży pracownikowi przysługują należności na pokrycie kosztów związanych z wyjazdem. Muszą w tym celu wystąpić trzy istotne elementy:

- wyjazd na polecenie pracodawcy,

- wyjazd poza stałe miejsce pracy/poza miejscowość siedziby pracodawcy

- wyjazd w celu wykonania zadania służbowego.

Polecamy: Urlopy wypoczynkowe. Pytania i odpowiedzi.

Należności z tytułu podróży służbowej

Do należności z tytułu podróży służbowej zalicza się:

REKLAMA

- diety

- zwrot kosztów: a) przejazdów, b) dojazdów środkami komunikacji miejscowej, c) noclegów, d) innych niezbędnych udokumentowanych wydatków, określonych lub uznanych przez pracodawcę odpowiednio do uzasadnionych potrzeb.

W zależności od tego, czy miejsce docelowe delegacji znajduje się w Polsce, czy za granicą, w inny sposób nalicza się diety krajowe i zagraniczne.

Dieta krajowa

Dieta jako należność za podróż służbową przeznaczona jest na pokrycie zwiększonych kosztów wyżywienia. Nalicza się ją za czas od rozpoczęcia podróży krajowej (wyjazd) do powrotu (przyjazd) po wykonaniu wskazanego przez pracodawcę zadania służbowego. Oznacza to, że dłuższy wyjazd jest równoznaczny z wyższą dietą.

Dieta krajowa wynosi 30 zł za dobę podróży. Rzadko zdarza się jednak, aby pracownik przebywał w podróży służbowej równą dobę. Aby dla konkretnego przypadku stosownie obliczyć dietę, należy posłużyć się więc schematem zawartym w § 7 ust. 2 rozporządzenia. Jeżeli podróż trwa nie dłużej niż dobę i wynosi:

- mniej niż 8 godzin – dieta nie przysługuje,

- od 8 do 12 godzin – przysługuje 50% diety (15 zł),

- ponad 12 godzin – przysługuje dieta w pełnej wysokości (30 zł).

Jeżeli podróż trwa dłużej niż dobę, za każdą dobę przysługuje dieta w pełnej wysokości (30 zł), a za niepełną, ale rozpoczętą dobę:

- do 8 godzin – przysługuje 50% diety (15 zł),

- ponad 8 godzin – przysługuje dieta w pełnej wysokości (30 zł).

Wyłączenia

W konkretnych przypadkach wskazanych w rozporządzeniu dieta, pomimo delegacji, nie przysługuje. Dotyczy to oczywiście podróży służbowej trwającej mniej niż 8 godzin, czasu delegowania do miejscowości pobytu stałego lub czasowego pracownika oraz sytuacji zapewnienia bezpłatnego całodziennego wyżywienia, czyli co najmniej 3 posiłków (zapewnione przez pracodawcę). Ponadto rozporządzenia traktuje o sytuacji, gdy pracownik, który przebywa w podróży krajowej trwającej co najmniej 10 dni otrzymuje zwrot kosztów przejazdu w dniu wolnym od pracy, środkiem transportu określonym przez pracodawcę, do miejscowości pobytu stałego lub czasowego i z powrotem. W takim przypadku dieta również nie będzie przysługiwała.

Pracownik wyjechał w podróż służbową 16 października 2018 r. o godz. 10:00, a wrócił 18 października 2018 r. o godz. 20:30. W trakcie delegacji korzystał z całodziennego, bezpłatnego wyżywienia, co zostało mu zapewnione przez pracodawcę. Zgodnie ze wskazanym przykładem podróż służbowa trwała 2 dni, 10 godzin i 30 minut. Pracownik nie otrzyma jednak diety ze względu na zapewnienie mu całodobowego, bezpłatnego wyżywienia.

Wysokość diety a bezpłatne wyżywienie

Całkowitą dobową kwotę diety (30 zł) pomniejsza się o koszt zapewnionego bezpłatnego wyżywienia. Dotyczy to również sytuacji korzystania przez pracownika z usługi hotelarskiej, w ramach której zapewniono mu wyżywienie. W tym celu przyjmuje się poniższy przelicznik:

- śniadanie – 25% diety (7,50 zł);

- obiad – 50% diety (15 zł);

- kolacja – 25% diety (7,50 zł).

Dieta ujemna

Przy obliczaniu wysokości diety należnej pracownikowi delegowanemu może dojść do wyniku na minusie, czyli tzw. diety ujemnej. Czy powoduje ona powstanie po stronie pracownika opodatkowanego przychodu? Najłatwiej zobrazować jest to za pomocą przykładu.

Pracownik wyruszył w podróż służbową 16 października 2018 r. o godz. 15:00, a wrócił 17 października o godz. 13:00. W czasie tej delegacji pracodawca zapewnił mu jedno śniadanie (7,50 zł) i dwa obiady (2 x 15 zł). Podróż służbowa trwała 23 godziny. Co do zasady pracownik powinien otrzymać 30 zł diety, jednak należałoby pomniejszyć ją o zapewnione wyżywienie: 30 zł – 37,50 zł = -7,50 zł.

Do powyższego zjawiska odniósł się Wojewódzki Sąd Administracyjny w Warszawie (III SA/Wa 2227/14). Teza wyroku WSA w Warszawie z dnia 25 lutego 2015 r.:

„Otrzymywane przez pracowników przebywających w podróży służbowej diety, w tym także należności powstałe przy zastosowaniu przesłanek obniżających wartość diety powodujące przyjęcie wartości ujemnej diety (tzw. dieta ujemna) mieszczą się w ramach ustawowego zwolnienia podatkowego, o którym mowa w art. 21 ust. 1 pkt 16 lit. a) u.p.d.o.f., i z tego względu nie mogą podlegać opodatkowaniu podatkiem dochodowym od osób fizycznych jako związane ze stosunkiem pracy, czy też jako inne nieodpłatne świadczenie. W konsekwencji pracodawca w sytuacji wystąpienia ujemnej wartości diety nie będzie zobowiązany do odprowadzania zaliczek na podatek w związku z takimi należnościami.”

Należy przyjąć w tej sprawie stanowisko WSA w Warszawie. Pracownik nie zyskuje w takim przypadku opodatkowanego przychodu, a pracodawca nie ma obowiązku odprowadzania zaliczek na podatek.

Podstawa prawna:

Ustawa z dnia 26 czerwca 1974 r. Kodeks pracy (Dziennik Ustaw rok 2018, poz. 917)

Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej (Dziennik Ustaw rok 2013 poz. 167)

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA