Dofinansowanie do urlopu pracownika

REKLAMA

REKLAMA

- Źródła finansowania wypoczynku pracowników i ich rodzin

- Dofinansowanie do wczasów pod gruszą

- Zakwaterowanie pracownika i udostępnienie mu sprzętu sportowego w ośrodku wypoczynkowym pracodawcy

- Sposób wyceny świadczeń w naturze i innych nieodpłatnych świadczeń

Najczęściej udzielanym przez pracodawców świadczeniem w związku z urlopem jest dofinansowanie do wczasów pod gruszą, rozumianych jako każda forma wypoczynku, tj. zorganizowana zarówno przez pracodawcę, jak i we własnym zakresie przez pracowników.

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

Chcesz otrzymywać więcej aktualnych informacji? Zapisz się na newsletter

Źródła finansowania wypoczynku pracowników i ich rodzin

Pracodawcy mają dwie możliwości w zakresie źródła finansowania wypoczynku pracownika i członków jego rodziny. Mogą dofinansować lub sfinansować ten wypoczynek z własnych środków albo ze środków pochodzących z zakładowego funduszu świadczeń socjalnych (dalej zfśs). Za działalność socjalną uznaje się m.in. usługi świadczone przez pracodawców na rzecz różnych form wypoczynku, przez co należy rozumieć głównie wypoczynek pracowników i członków ich rodzin w formie (art. 2 pkt 1 ustawy o zfśs):

- wczasów, organizowanych i zakupionych zarówno przez pracodawcę, jak i indywidualnie przez osobę uprawnioną do korzystania z zfśs,

- wypoczynku zorganizowanego w inny sposób niż wczasy lub zorganizowany indywidualnie przez pracownika, czyli tzw. wczasy pod gruszą,

- pobytu w sanatorium na leczeniu lub rekonwalescencji,

- kolonii, obozów, zimowisk itp. dla dzieci i młodzieży.

Polecamy poradnik: Kodeks pracy 2014 z komentarzem

REKLAMA

Poza ustawą o zfśs aktem regulującym zasady przyznawania wsparcia w postaci sfinansowania czy dofinansowania wypoczynku z funduszu jest regulamin gospodarowania jego środkami. Nie ma przy tym przeszkód, aby w regulaminie ograniczyć zakres świadczeń do jednego, wynikającego z ustawy o zfśs, np. do usług świadczonych na rzecz różnych form wypoczynku. Wprowadzając takie ograniczenie pracodawca powinien uwzględnić zapotrzebowanie pracowników na daną formę działalności socjalnej (np. metodą ankietową). Regulamin funduszu należy skonsultować na ogólnych zasadach ze związkami zawodowymi lub z przedstawicielem wybranym przez załogę do reprezentowania jej interesów.

Alternatywnie pracodawca może pokrywać koszty takiego wypoczynku ze środków obrotowych firmy, a jeżeli dotyczy to dzieci i młodzieży do lat 18 – może skorzystać ze zwolnienia z podatku. Zwolnienie przysługuje w pełnej wysokości (gdy dopłata pokrywana jest z zfśs) lub do rocznej kwoty 760 zł (gdy pracodawca nie prowadzi działalności socjalnej i pokrywa koszt wypoczynku ze środków obrotowych) (art. 21 ust. 1 pkt 78 ustawy o pdof). Jednak warunkiem skorzystania z tej ulgi jest to, aby wypoczynek był zorganizowany przez podmioty prowadzące działalność w tym zakresie, w formie wczasów, kolonii, obozów i zimowisk, w tym również połączony z nauką, pobytem na leczeniu sanatoryjnym, w placówkach leczniczo-sanatoryjnych, rehabilitacyjno-szkoleniowych i leczniczo-opiekuńczych. Ponadto zwolnieniem są objęte przejazdy związane z tym wypoczynkiem i pobytem na leczeniu.

Dofinansowanie do wczasów pod gruszą

Wczasy pod gruszą są formą wypoczynku pracownika zorganizowanego przez niego we własnym zakresie, co w praktyce może przybierać najróżniejsze formy. Koszt tego rodzaju wypoczynku może zostać dofinansowany zarówno ze środków zfśs, jak i ze środków obrotowych pracodawcy.

Pracodawca nie może wypłacać z zfśs wszystkim pracownikom w jednakowej wysokości dofinansowania do wczasów pod gruszą.

Jeżeli dofinansowanie będzie dokonywane ze środków zfśs, to warunki udzielenia wsparcia powinny wynikać z postanowień regulaminu funduszu. Przykładowym warunkiem otrzymania dofinansowania może być ustalenie minimalnej liczby kolejnych dni przebywania przez pracownika na urlopie wypoczynkowym. Otrzymania dofinansowania nie należy natomiast uzależniać od miejsca pobytu pracownika podczas urlopu. Skoro wczasy pod gruszą są formą wypoczynku zorganizowaną przez pracownika we własnym zakresie, to w ramach tego wypoczynku pracownik może np. wyjechać do rodziny czy zorganizować sobie wypoczynek nie wyjeżdżając z domu, lecz zapewniając sobie w tym okresie różne atrakcje. Jeżeli dofinansowanie wczasów pod gruszą pochodzi ze środków zfśs, to należy pamiętać, że przyznając ulgowe usługi i świadczenia z funduszu, a także ustalając wysokość dopłat z zfśs należy kierować się sytuacją życiową, rodzinną i materialną pracownika (art. 8 ust. 1 ustawy o zfśs), czyli uwzględniać kryterium socjalne. W efekcie pracownicy znajdujący się w trudnej sytuacji materialno-rodzinnej powinni mieć prawo do wyższego dofinansowania, a pracownicy lepiej sytuowani – prawo do świadczenia o niższej wartości lub w ogóle nie powinni uzyskać tego prawa.

Obliczanie ekwiwalentu za urlop wypoczynkowy

Dofinansowanie do wczasów pod gruszą wypłacone ze środków funduszu jest dla pracownika przychodem ze stosunku pracy zwolnionym ze składek na ubezpieczenia społeczne oraz zdrowotne (§ 2 ust. 1 pkt 19 rozporządzenia składkowego oraz art. 81 ust. 1 ustawy zdrowotnej), po warunkiem że zostało przyznane z uwzględnieniem kryterium socjalnego. Od tego rodzaju wsparcia nie nalicza się również podatku dochodowego, pod warunkiem że:

- świadczenie ma charakter świadczenia rzeczowego lub pieniężnego,

- świadczenie ma związek z finansowaniem działalności socjalnej określonej w przepisach o zakładowym funduszu świadczeń socjalnych,

- źródłem finansowania są w całości środki z zakładowego funduszu świadczeń socjalnych lub funduszy związków zawodowych,

- wartość świadczeń nie przekracza w roku podatkowym kwoty 380 zł.

Wskazane warunki muszą wystąpić łącznie (art. 21 ust. 1 pkt 67 ustawy o pdof).

Pracodawcy znacznie rzadziej decydują się na dofinansowanie wczasów pod gruszą ze środków obrotowych firmy ze względu na dodatkowe obciążenia publicznoprawne. Przy czym wsparcia ze środków obrotowych pracodawca może udzielić pracownikom w tej samej wysokości. W tym przypadku do uzyskania zwolnienia ze składek ZUS i podatku kryterium socjalne nie ma znaczenia.

W maju br. Wojciech T. otrzymał z zfśs dofinansowanie do wypoczynku urlopowego organizowanego przez niego we własnym zakresie w formie wczasów pod gruszą w kwocie 900 zł. Regulamin zfśs przewiduje takie dofinansowanie w przypadku wypoczynku trwającego 14 kolejnych dni kalendarzowych, a przyznanie dofinansowania jest uzależnione od sytuacji życiowej, rodzinnej i materialnej pracownika. Pracownik w 2014 r. nie otrzymał innych świadczeń z funduszu. Ponieważ pracodawca przyznał pracownikowi dofinansowanie wypoczynku ze środków przeznaczonych na cele socjalne w ramach zfśs wykorzystując kryterium socjalne, to wartość tego świadczenia w pełnej wysokości nie stanowi podstawy wymiaru składek na ubezpieczenia społeczne i zdrowotne. Jednocześnie dofinansowanie jest świadczeniem pieniężnym, zwolnionym z podatku do wysokości 380 zł. Zatem do opodatkowania pozostaje 520 zł (900 zł – 380 zł). Jeżeli dofinansowanie pochodziłoby ze środków obrotowych, to podlegałoby opodatkowaniu i oskładkowaniu w pełnej udzielonej kwocie.

Zmiana pracodawcy a urlop wypoczynkowy

Zakwaterowanie pracownika i udostępnienie mu sprzętu sportowego w ośrodku wypoczynkowym pracodawcy

Za działalność socjalną pracodawcy, o której mowa w przepisach ustawy o zfśs w zakresie organizowania wypoczynku pracowników i ich rodzin, należy również uznać udostępnienie im do takich celów np. pokoju i sprzętu sportowego w ośrodku wypoczynkowym należącym do pracodawcy. Wartość takich świadczeń należy wówczas odpowiednio wycenić.

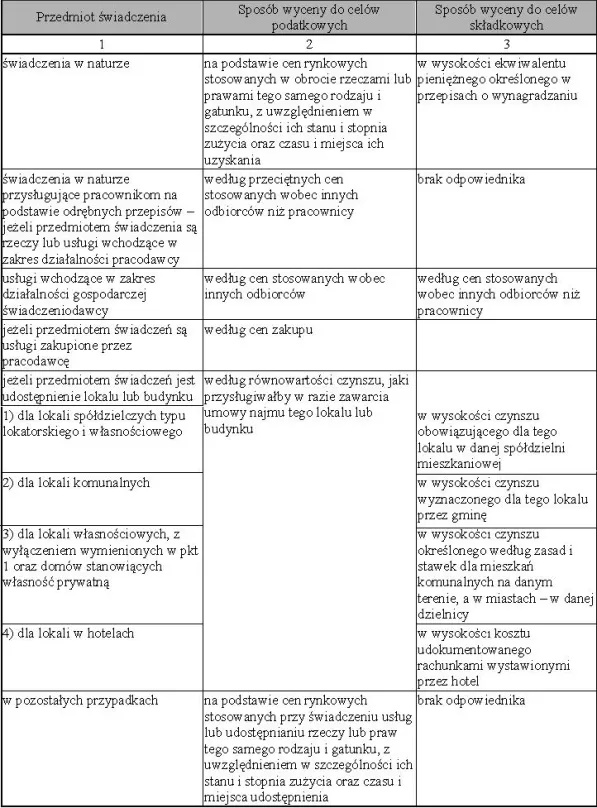

Sposób wyceny świadczeń w naturze i innych nieodpłatnych świadczeń

Przedawnienie się prawa do urlopu wypoczynkowego

Pracodawca posiada ośrodek wypoczynkowy i prowadzi działalność w zakresie wynajmowania w nim pokoi oraz wypożyczania sprzętu sportowego. Cena wynajmu jednoosobowego pokoju wynosi 80 zł. W czerwcu br. pracodawca udostępnił pokój swojemu pracownikowi do celów wypoczynku na 10 dni. Ponadto pracownik korzystał w tym czasie z kajaka – łącznie przez 20 godzin. Cena wynajmu kajaka za godzinę wynosi 7 zł. Zatem pracownik otrzymał nieodpłatne świadczenie w wysokości (80 zł x 10 dni) + (7 zł x 20 godz.) = 940 zł i tę kwotę należy doliczyć do jego przychodów za czerwiec. Zakładając, że przekazane pracownikowi usługi byłyby sfinansowane ze środków zfśs i pracownik nie otrzymałby w 2014 r. innych świadczeń zarówno z tego funduszu, jak i z funduszu związkowego, to do kwoty 380 zł w roku podatkowym tak przekazane świadczenie jest zwolnione z podatku. Wówczas do przychodów pracownika za czerwiec należałoby doliczyć 560 zł, tj. (80 zł x 10 dni) + (7 zł x 20 godz.) – 380 zł = 560 zł.

Jeżeli pracodawca posiada ośrodek wypoczynkowy i sprzęt sportowy, ale nie prowadzi działalności gospodarczej w tym zakresie, to wartość pieniężną udostępnienia tych świadczeń należy ustalić na podstawie cen rynkowych stosowanych przy świadczeniu usług albo udostępnianiu rzeczy lub praw tego samego rodzaju i gatunku, z uwzględnieniem w szczególności ich stanu i stopnia zużycia oraz czasu i miejsca udostępnienia. Natomiast gdy przedmiotem świadczeń jest udostępnienie lokalu lub budynku, wartość przysporzenia z tego tytułu ustala się według równowartości czynszu, jaki przysługiwałby w razie zawarcia umowy najmu tego lokalu lub budynku. W przypadku ośrodków wypoczynkowych z reguły nie jest zawierana umowa najmu, lecz ceny wynajmu są określone w cenniku. Zatem wartość świadczenia polegającego na udostępnieniu pokoju w takim ośrodku wypoczynkowym należy określić na podstawie cen rynkowych podobnych pokoi w ośrodkach wypoczynkowych znajdujących się w okolicy.

Przez zakładowe obiekty socjalne rozumie się ośrodki wczasowe i kolonijne, domy wypoczynkowe, sanatoria, ogrody działkowe, obiekty sportowo-rekreacyjne, żłobki, kluby dziecięce i przedszkola oraz obiekty służące działalności kulturalnej (art. 2 pkt 4 ustawy o zfśs). Środki funduszu zwiększa się m.in. o przychody z tytułu sprzedaży, dzierżawy i likwidacji środków trwałych służących działalności socjalnej, w części nieprzeznaczonej na utrzymanie lub odtworzenie zakładowych obiektów socjalnych (art. 7 ust. 1 pkt 7 ustawy o zfśs). Z funduszu socjalnego są zatem finansowane koszty utrzymania obiektu, a więc pośrednio jest również finansowane nieodpłatne udostępnienie tego obiektu pracownikom. Podobna sytuacja mogłaby wystąpić, jeżeli pracodawca udostępniałby pokoje i sprzęt w posiadanym przez niego ośrodku wypoczynkowym (niestanowiącym majątku zfśs) tylko pracownikom i byłoby to sfinansowane z zfśs. Również w tej sytuacji wartość świadczeń powinna być ustalona na podstawie cen rynkowych.

Ekwiwalent pieniężny za niewykorzystany urlop w 2015 r.

Także w przypadku tych świadczeń obowiązuje zwolnienie z podatku do kwoty 380 zł rocznie, jeżeli źródłem ich finansowania są środki zfśs lub funduszy związkowych. Takie udostępnienie jest zwolnione w całości ze składek ZUS, jeżeli pochodzi ze środków przeznaczonych na cele socjalne w ramach zakładowego funduszu świadczeń socjalnych.

Pracodawca posiada ośrodek wypoczynkowy i sprzęt sportowy, lecz nie prowadzi działalności gospodarczej w tym zakresie. Cena wynajmu jednoosobowego pokoju w ośrodku wypoczynkowym w okolicy została ustalona na podstawie ofert dostępnych w Internecie i wynosi 90 zł. W czerwcu br. pracodawca udostępnił pokój pracownikowi do celów wypoczynku na 10 dni. Ponadto pracownik korzystał w tym czasie z kajaka – łącznie przez 20 godzin. Cena wynajmu kajaka na godzinę w tych okolicach wynosi 9 zł. Zatem pracownik otrzymał nieodpłatne świadczenie w wysokości 1080 zł, tj. (90 zł x 10 dni) + (9 zł x 20 godz.) i taką kwotę należy doliczyć do przychodów pracownika za czerwiec. Jeżeli takie świadczenia zostałyby sfinansowane ze środków zfśs i pracownik nie otrzymałby w tym roku innych świadczeń z tego funduszu (lub z funduszu związkowego), to byłyby one zwolnione z podatku do kwoty 380 zł w roku podatkowym. Wówczas do przychodów pracownika za czerwiec należałoby doliczyć 700 zł, tj. (90 zł x 10 dni) + (9 zł x 20 godz.) – 380 zł.

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA