Utrata pracy już nie taka straszna - badanie Genworth Customer Focus

REKLAMA

REKLAMA

- Czy Polacy stają się optymistami, czy żyje im się coraz lepiej?

- Jak Polacy radzą sobie w sytuacji utraty zatrudnienia i dochodów z pracy?

- Jakie ważne życiowe decyzje Polacy odkładają w czasie ze względu na stan swoich finansów?

- W jaki sposób Polacy zabezpieczają swoją przyszłość?

Wyniki badania zrealizowanego przez SMG YouGov na zlecenie grupy ubezpieczeniowej Genworth

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

POLACY BARDZIEJ OPTYMISTYCZNI I LEPIEJ ZABEZPIECZENI NA WYPADEK UTRATY PRACY, ALE WCIĄŻ ZBYT NIESTABILNI FINANSOWO, BY REALIZOWAĆ ŻYCIOWE PLANY – WYNIKA Z GENWORTH CUSTOMER FOCUS

Polacy weryfikują swoje obawy odnośnie przyszłości. Stopniowo stają się optymistami, ale pozostają ostrożni. Wielu wciąż odkłada w czasie ważne decyzje finansowe i życiowe plany.

Warszawa, 31 marca 2015: Grupa ubezpieczeniowa Genworth opublikowała wyniki najnowszej edycji corocznego badania Genworth Customer Focus[1], mierzącego subiektywne poczucie bezpieczeństwa finansowego Polaków. Już po raz drugi zapytano respondentów o to, jak poradziliby sobie w trudnej życiowej sytuacji, takiej jak utrata pracy lub zachorowanie na poważną chorobę. Badano też, czy sytuacja finansowa respondentów nie uniemożliwia im realizacji życiowych planów jak zakup mieszkania, założenie rodziny czy posiadanie dzieci.

REKLAMA

Rekomendowany produkt: 30 pomysłów na zarabianie w domu

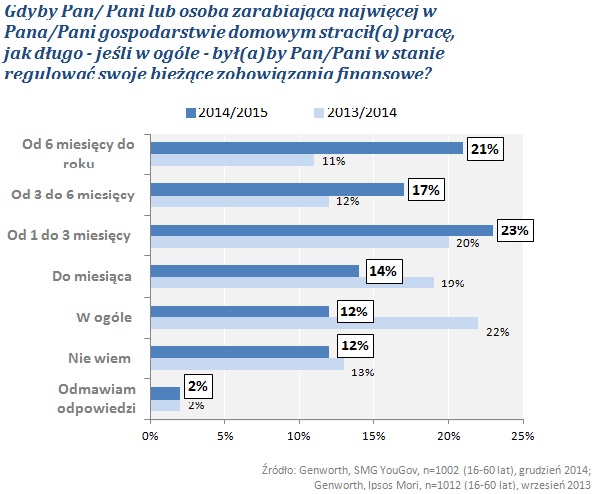

38% ankietowanych Polaków przyznaje, że w momencie utraty pracy przez osobę, która zarabia najwięcej w ich gospodarstwie domowym, byliby w stanie regulować zobowiązania finansowe jeszcze przez okres co najmniej 3 miesięcy. To więcej o 15 p.p. niż rok temu, gdy takiej odpowiedzi udzieliło 23% respondentów. Tymczasem odsetek osób, które po utracie pracy nie utrzymałyby się nawet przez miesiąc, spadł z 22% do 12% r/r. To sygnał, że dzięki zaoszczędzonym środkom Polacy są dziś lepiej przygotowani na wypadek bezrobocia.

Choć w kraju pojawiają się protesty niektórych grup zawodowych, badani w ramach Genworth Customer Focus Polacy z roku na rok porzucają charakterystyczny pesymizm i doceniają poprawę swojej sytuacji finansowej. Pod koniec 2012 roku zaledwie 7% badanych osób uważało, że sytuacja ich gospodarstwa domowego poprawi się w kolejnym 2013 roku. Po 12 miesiącach oceniło ją jednak pozytywnie 25% respondentów. Taki sam odsetek ankietowanych uznał wtedy, że rok 2014 będzie lepszy. Po 12 miesiącach Polacy znów zweryfikowali swoje oceny. Mijający rok 2014 oceniło pozytywnie aż 38% respondentów.

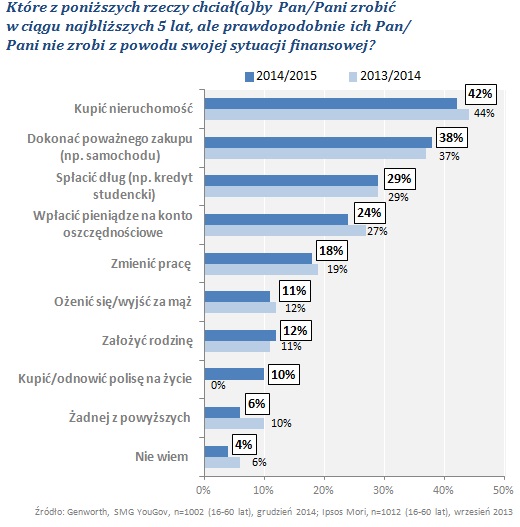

Mimo optymistycznych sygnałów Polacy pozostają ostrożni. Wielu spośród respondentów, z powodu niestabilnej sytuacji finansowej, nie widzi możliwości, by w ciągu najbliższych 5 lat zrealizować swoje życiowe plany. Tu kolejność i odsetek udzielonych odpowiedzi prawie się nie zmieniły r/r. Decyzje odsuwane są tylko w czasie. W efekcie 42% respondentów nie kupi w ciągu najbliższych 5 lat mieszkania ani nie dokona większego zakupu, np. samochodu, (38%). Co trzecia ankietowana osoba, z powodów finansowych, nie spłaci zaciągniętego kredytu, a co dziesiąta nie założy rodziny ani nie zdecyduje się na posiadanie dzieci.

Zadaj pytanie na FORUM

„Przełomowym wynikiem, oprócz rosnącego optymizmu wśród Polaków, jest wydłużenie okresu, w jakim jesteśmy w stanie utrzymać się po utracie pracy. To efekt odkładanych przez Polaków oszczędności. W 2013 roku z powodu braku wolnych środków, z oszczędzania rezygnowało 27% respondentów. W 2014 roku odsetek ten zmniejszył się jednak do 24%. Oznacza to, że próbujemy oszczędzać. Gdy gromadzone na czarną godzinę oszczędności nie są jeszcze wystarczająco duże, by stanowiły realne zabezpieczenie, warto rozważyć wykupienie ubezpieczenia na wypadek utraty pracy. Z możliwości tej korzysta średnio co dziesiąta osoba badana w ramach Genworth Customer Focus” – mówi Aneta Podyma, Dyrektor Zarządzający Genworth w Polsce, Czechach, na Węgrzech i Słowacji.

- Czy Polacy stają się optymistami, czy żyje im się coraz lepiej?

- Jak Polacy radzą sobie w sytuacji utraty zatrudnienia i dochodów z pracy?

- Jakie ważne życiowe decyzje Polacy odkładają w czasie ze względu na stan swoich finansów?

- W jaki sposób Polacy zabezpieczają swoją przyszłość?

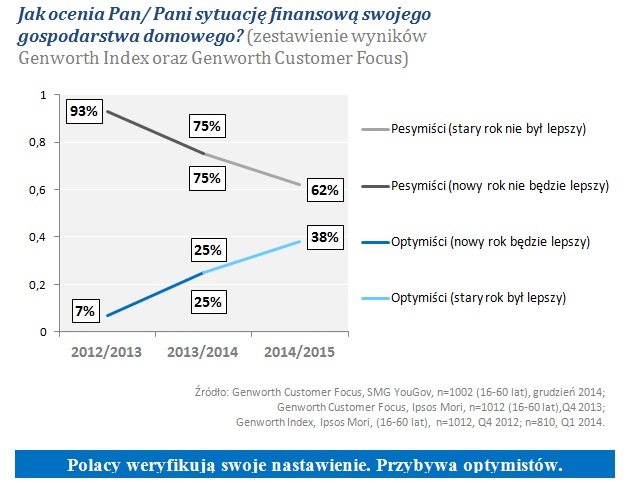

Czy Polacy stają się optymistami, czy żyje im się coraz lepiej?

W grudniu 2014 roku odsetek optymistów uważających, że w minionym roku ich sytuacja finansowa poprawiła się (38%) po raz pierwszy przewyższył odsetek osób deklarujących, że ich sytuacja materialna w ciągu roku uległa pogorszeniu (25%). Odsetek osób, które nie dostrzegły zmiany (37%), utrzymał się na podobnym poziomie.

Podczas najnowszego badania Genworth Customer Focus ponownie zapytano respondentów, czy ich sytuacja finansowa w minionym roku poprawiła się czy pogorszyła. Odsetek osób, które uznały, że ich sytuacja uległa poprawie wzrósł o 15 p.p. (z 24% w roku 2013, do 38% w roku 2014), a odsetek osób, które twierdzą, że ich sytuacja uległa pogorszeniu zmniejszył się o 14 p.p. (z 39% w roku 2013, do 25% w roku 2014). To duże różnice.

Rzeczywistość co roku okazuje się łaskawsza niż wynikałoby to z obaw części pesymistów. W efekcie, wielu z nich weryfikuje swoje nastawienie i wzmacnia szeregi optymistów.

Profil na portalu społecznościowym a utrata pracy

Jak Polacy radzą sobie w sytuacji utraty zatrudnienia i dochodów z pracy?

Dochody z tytułu pracy są kluczowym źródłem stabilności finansowej gospodarstw domowych w Polsce. Coraz większy odsetek Polaków wykorzystuje jednak wolne środki by zabezpieczyć siebie i rodzinę od ryzyka utraty zatrudnienia i wynikających z niego kłopotów, takich jak utrata płynności, popadnięcie w długi, obniżenie standardu życia.

Polacy coraz częściej akumulują oszczędności i kupują polisę od utraty pracy, dając sobie w ten sposób szansę na spokojne poszukiwanie nowej posady lub „wyprowadzenie na prostą” własnej działalności gospodarczej. W porównaniu z rokiem ubiegłym znacznie wydłużył się okres przejściowy w jakim Polacy mogą utrzymać się na bezrobociu. O 3, 5 i 10 p.p. wzrósł odsetek respondentów, którzy po utracie pracy są w stanie regulować swoje stałe zobowiązania jeszcze przez odpowiednio ponad 1, 3 i 6 miesięcy. To duża zmiana.

W sumie 60% respondentów zapewniło sobie minimum w postaci jednego miesiąca na znalezienie nowych źródeł dochodu. Ubyło natomiast respondentów, którzy tracąc pracę, w tym samym momencie tracą zdolność regulowania swoich finansowych zobowiązań. Grupa ta zmniejszyła się dwukrotnie, z 22% respondentów w 2013 roku, do 12% w roku 2014.

Polacy są w stanie utrzymać się dłużej po utracie pracy niż rok temu.

Polacy mniej boją się o utratę pracy

Jakie ważne życiowe decyzje Polacy odkładają w czasie ze względu na stan swoich finansów?

Respondenci dostrzegają stopniową poprawę swojej sytuacji finansowej i uważają, że w razie utraty pracy byliby w stanie regulować swoje zobowiązania znacznie dłużej niż jeszcze rok temu. Mimo to wielu nie czuje się na tyle pewnie, by podejmować ważne decyzje finansowe i realizować życiowe plany. Ta sytuacja nie uległa zmianie.

Podobnie jak rok temu, dwóch na pięciu respondentów przyznaje, że chciałoby dokonać zakupu własnego mieszkania, ale ze względu na swoją sytuację finansową nie uda im się tego zrobić w ciągu najbliższych 5 lat. Podobny odsetek wstrzyma się z tych samych powodów z decyzją o dużym zakupie, np. nabyciu samochodu. Co czwartej zapytanej osoby nie będzie też stać na spłatę zaciągniętego kredytu ani na odłożenie na koncie jakichkolwiek pieniędzy. Z decyzją o założeniu rodziny lub posiadaniu dzieci wstrzyma się co dziesiąty badany.

Polacy najczęściej odkładają w czasie decyzję o zakupie mieszkania.

W jaki sposób Polacy zabezpieczają swoją przyszłość?

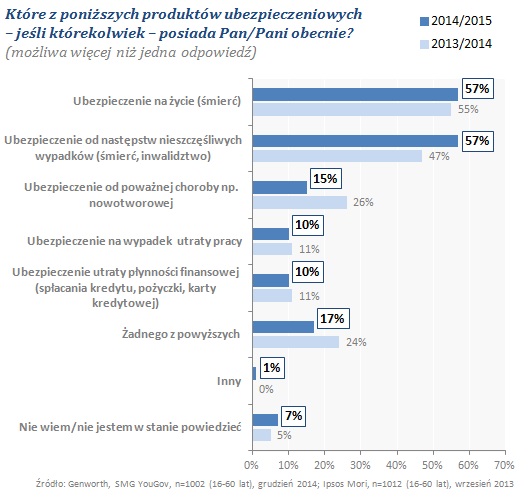

Można przypuszczać, że zmniejszenie poczucia względnej niestabilności finansowej odczuwanej przez Polaków, dzięki m.in. akumulowanym oszczędnościom i polisom na wypadek nieprzewidzianych zdarzeń jak utrata pracy lub ciężka choroba, skłoniłoby ich do odważniejszego realizowania planów, kupna mieszkania czy posiadania dzieci.

Duża część respondentów, co pokazują wyniki cyklicznego badania Genworth Index oraz Genworth Customer Focus, coraz aktywniej zabiega o swoje finansowe bezpieczeństwo. Część z nich nie czuje się jeszcze na tyle stabilnie, by podjąć poważne życiowe zobowiązania i związane z nimi ryzyko. Wielu unika jednak tego ryzyka korzystając z ubezpieczeń.

W porównaniu z rokiem ubiegłym znacznie wzrósł odsetek respondentów, którzy deklarują, że są ubezpieczeni od ryzyka następstw nieszczęśliwych wypadków obejmujących trwały uszczerbek na zdrowiu, śmierć i inwalidztwo (z 47% w roku 2013, do 57% w roku 2014). Wzrósł też odsetek osób ubezpieczonych na życie. Niestety, zaledwie co dziesiąty badany korzysta z ubezpieczenia na wypadek ciężkiej choroby, utraty pracy i płynności finansowej.

57% Polaków zabezpiecza przyszłość przy pomocy polis na życie i NNW.

Dodatkowe informacje dostępne są na stronie: www.genworth.pl

[1] Wyniki opracowane zostały na postawie badania Genworth Customer Focus zrealizowanego w grudniu 2014 roku przez firmę SMG YouGov, na reprezentatywnej próbie 1002 dorosłych Polaków w wieku 16-60 lat.

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA