Zaświadczenie o przychodzie dla uprawnionych do zasiłku lub świadczenia przedemerytalnego

REKLAMA

REKLAMA

- Zaświadczenie o przychodzie dla osób uprawnionych do zasiłku/świadczenia przedemerytalnego

- Obowiązek powiadomienia ZUS o przychodzie

- Zaświadczenie dla pracownika

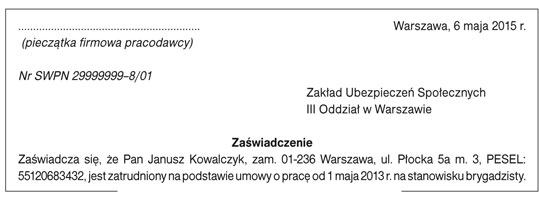

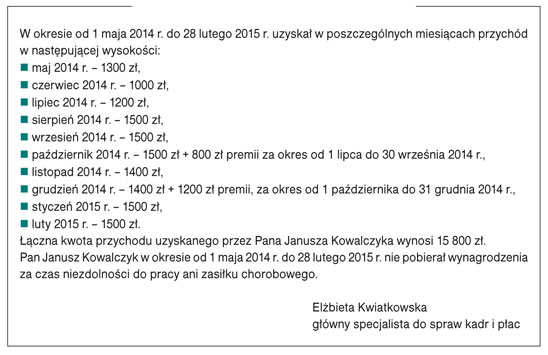

- Wzór zaświadczenia dla pracownika

- Zaświadczenie dla zleceniobiorcy

- Oświadczenie osoby prowadzącej działalność gospodarczą

- Rozliczenie przychodu

Zaświadczenie o przychodzie dla osób uprawnionych do zasiłku/świadczenia przedemerytalnego

Pracodawcy (zleceniodawcy) muszą przesłać do ZUS do 1 czerwca 2015 r. zaświadczenia o przychodzie osób pobierających świadczenie/zasiłek przedemerytalny za okres od 1 marca 2014 r. do 28 lutego 2015 r. Obowiązek rozliczenia przychodu powstaje po zakończeniu roku rozliczeniowego, który przypada na 31 maja.

REKLAMA

REKLAMA

W przypadku świadczeń/zasiłków przedemerytalnych – odmiennie, niż ma to miejsce przy emeryturach i rentach, gdzie są rozliczane przychody osiągane w latach kalendarzowych – ZUS dokonuje rozliczenia zarobków osiągniętych w okresie od 1 marca danego roku kalendarzowego do końca lutego następnego roku kalendarzowego (art. 6 ust. 1 ustawy o świadczeniach przedemerytalnych). Płatnik musi wystawić zaświadczenie o przychodzie osób pobierających świadczenie/zasiłek przedemerytalny i przesłać je do ZUS w terminie do 31 maja. Ponieważ w 2015 r. 31 maja przypada w niedzielę, termin upływa w poniedziałek 1 czerwca.

W zaświadczeniu płatnik ma obowiązek wykazania przychodów uzyskanych w poszczególnych miesiącach rozliczanego okresu. Wystawiając zaświadczenie o przychodzie, pracodawca (zleceniodawca) musi uwzględnić poszczególne wypłaty w miesiącach, w których zostały one wypłacone (postawione do dyspozycji osoby ubezpieczonej). Płatnik nie powinien uwzględniać przychodu, który został wypłacony z tytułu pracy wykonywanej przed nabyciem prawa do zasiłku/świadczenia przedemerytalnego. Taki przychód nie wpływa na zawieszenie lub zmniejszenie świadczenia, mimo że został wypłacony już po ustaleniu uprawnień.

Rekomendowany produkt: Monitor Prawa Pracy i Ubezpieczeń

REKLAMA

Pracodawca zatrudnia pracownika uprawnionego do świadczenia przedemerytalnego od 1 marca 2014 r. W maju 2014 r. pracodawca wypłacił nagrodę roczną za 2013 r. W zaświadczeniu o przychodzie płatnik składek nie powinien uwzględniać nagrody rocznej, ponieważ dotyczy ona 2013 r., kiedy pracownik nie miał prawa do świadczenia.

Obowiązek powiadomienia ZUS o przychodzie

Obowiązek powiadomienia ZUS o wysokości przychodu osiąganego przez osobę uprawnioną do tych świadczeń spoczywa – w zależności od rodzaju wykonywanej działalności – na pracodawcy lub zleceniodawcy, a w przypadku osoby pełniącej służbę – na właściwej jednostce organizacyjnej. Płatnik składek jest zobowiązany do powiadomienia ZUS o wysokości przychodów uzyskanych przez osobę uprawnioną do świadczenia/zasiłku przedemerytalnego w formie zaświadczenia z uwzględnieniem przychodów uzyskanych w kolejnych miesiącach danego okresu rozliczeniowego.

Zadaj pytanie: FORUM

Analogicznie, jak ma to miejsce w przypadku emerytur i rent, na zawieszenie lub zmniejszenie wysokości świadczeń przedemerytalnych wpływ mają wyłącznie przychody uzyskane z pracy zarobkowej, z tytułu której osoba uprawniona do świadczenia/zasiłku przedemerytalnego podlega obowiązkowi ubezpieczeń społecznych.

Zaświadczenie dla pracownika

W zaświadczeniu o przychodzie dla pracownika należy uwzględnić wynagrodzenie zasadnicze oraz wszelkie inne składniki wynagrodzenia, od których należy odprowadzać składki na ubezpieczenia społeczne (np. nagrody kwartalne, premie, wynagrodzenie za nadgodziny).

Wyjątkiem od tej zasady są kwoty (od których nie odprowadza się składek na ubezpieczenia emerytalne i rentowe) uzyskane z tytułu:

- pobranych zasiłków: chorobowego, macierzyńskiego i opiekuńczego,

- wynagrodzenia za czas niezdolności do pracy,

- świadczenia rehabilitacyjnego i wyrównawczego oraz zasiłku wyrównawczego i dodatku wyrównawczego.

Pozostałe wypłaty, od których płatnik nie odprowadza składek na ubezpieczenia emerytalne i rentowe, nie mają wpływu na zawieszenie lub zmniejszenie świadczenia bądź zasiłku przedemerytalnego. Takich kwot nie należy uwzględniać w zaświadczeniu wystawianym do ZUS (np. zapomogi losowe, diety za podróż służbową, odprawy).

Osoba uprawniona do świadczenia przedemerytalnego pobrała za 16 dni października 2014 r. wynagrodzenie za czas niezdolności do pracy. W lutym 2015 r. wypłacono jej z zakładowego funduszu świadczeń socjalnych dodatek za urlop wypoczynkowy. Przy ustalaniu przychodu należy uwzględnić wynagrodzenie za czas niezdolności do pracy i nie należy wykazywać dopłaty do wczasów.

Zaświadczenie dla emerytów i rencistów o uzyskanym przychodzie - jakie obowiązki ma pracodawca

Wzór zaświadczenia dla pracownika

Zaświadczenie dla zleceniobiorcy

Zleceniodawca, wystawiając zaświadczenie o przychodzie dla zleceniobiorców, ma obowiązek wykazania przychodu w takiej wysokości, w jakiej był on przyjmowany do ustalenia podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe. Rozliczeniu podlegają także przychody osób wyłączonych z ubezpieczeń społecznych ze względu na podleganie temu obowiązkowi z innego tytułu.

Osoba uprawniona do świadczenia/zasiłku przedemerytalnego jest rozliczana z łącznej kwoty przychodu niezależnie od tego, czy od tych przychodów opłaca składki na ubezpieczenia społeczne.

Zaświadczenie o zarobkach emerytów i rencistów

Zleceniodawca zawarł umowę zlecenia na okres od 1 lipca 2014 r. do 31 stycznia 2015 r. z osobą uprawnioną do świadczenia przedemerytalnego, która jednocześnie jest zatrudniona u innej osoby na podstawie umowy o pracę. Z tytułu umowy zlecenia wypłacał wynagrodzenie w kwotach od 200 zł do 700 zł miesięcznie. Od tych wynagrodzeń nie były opłacane składki, gdyż osoba uprawniona podlega obowiązkowi ubezpieczeń z tytułu umowy o pracę. Na zleceniodawcy spoczywa jednak obowiązek powiadomienia ZUS o kwotach wypłaconego wynagrodzenia. W zaświadczeniu wskazuje wypłacone kwoty (brutto), gdyż od tych kwot zostałyby opłacone składki w przypadku podlegania przez zleceniobiorcę obowiązkowi ubezpieczeń.

Oświadczenie osoby prowadzącej działalność gospodarczą

Osoby prowadzące działalność pozarolniczą mają obowiązek złożyć w ZUS oświadczenie o wysokości uzyskanego przychodu. Przez „przychód” należy rozumieć podstawę wymiaru składek na ubezpieczenia społeczne, która obowiązuje przedsiębiorcę składającego oświadczenie z tytułu prowadzonej przez niego działalności (art. 104 ust. 1a ustawy o emeryturach i rentach z FUS w zw. z art. 5 ust. 1 ustawy o świadczeniach przedemerytalnych). Jeśli wymienione osoby są zwolnione z tego obowiązku (np. podlegają ubezpieczeniu z tytułu umowy o pracę albo są uprawnione do renty rodzinnej) – wskazują, od jakiej kwoty opłacałyby składkę w przypadku podlegania temu obowiązkowi.

Rozliczeniu podlegają wszystkie przychody, nawet zwolnione ze składek na ubezpieczenia społeczne z powodu innego tytułu do ubezpieczeń.

Rozliczenie przychodu

Na podstawie zaświadczenia o przychodzie ZUS rozliczy pracujące osoby uprawnione do zasiłku/świadczenia przedemerytalnego przy zastosowaniu dwóch progów zarobkowych: rocznej granicznej kwoty przychodu (30 661,20 zł) oraz rocznej dopuszczalnej kwoty przychodu (10 951,20 zł). W przypadku gdy przychód uzyskany przez osobę uprawnioną do świadczenia/zasiłku przedemerytalnego przekroczył roczną kwotę graniczną, ZUS ustali, że świadczenie (zasiłek) – w całym rozliczanym okresie – podlegało zawieszeniu. Gdy została przekroczona dopuszczalna kwota przychodu, świadczenie/zasiłek przedemerytalny podlega odpowiedniemu zmniejszeniu.

Podstawa prawna:

- art. 5–6 ustawy z 30 kwietnia 2004 r. o świadczeniach przedemerytalnych – j.t. Dz.U. z 2013 r., poz. 170; ost.zm. Dz.U. z 2014 r., poz. 1682

- art. 104 ustawy z 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych – j.t. Dz.U. z 2013 r., poz. 1440; ost.zm. Dz.U. z 2015 r., poz. 552

- art. 6, art. 9 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych – j.t. Dz.U. z 2015 r., poz. 121

- § 1–3 rozporządzenia Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe – j.t. Dz.U. Nr 161, poz. 1106; ost.zm. Dz.U. z 2014 r., poz. 1967

- komunikat Prezesa Zakładu Ubezpieczeń Społecznych z 18 lutego 2014 r. w sprawie dopuszczalnej kwoty przychodu, granicznej kwoty przychodu oraz rocznej dopuszczalnej kwoty przychodu i rocznej granicznej kwoty przychodu, stosowanych przy zmniejszaniu lub zawieszaniu świadczeń przedemerytalnych oraz zasiłków przedemerytalnych – M.P. z 2014 r. poz. 159

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA