Rozliczenie wynagrodzenia kierowcy 2022

REKLAMA

REKLAMA

- Rozliczenie wynagrodzenia kierowcy w transporcie międzynarodowym 2022

- Likwidacja podróży służbowej a podatek dochodowy i składki ZUS

- Wynagrodzenie kierowcy 2022 - tabela

Rozliczenie wynagrodzenia kierowcy w transporcie międzynarodowym 2022

Od 2 lutego 2022 r. obowiązują nowe zasady wynagradzania pracowników w transporcie międzynarodowym. Gdy kierowca wykonuje przewóz objęty przepisami o delegowaniu (transport międzynarodowy) to przewoźnik musi zapewnić mu co najmniej takie same warunki zatrudnienia, jakie dla tego zawodu obowiązują w państwach, w których wykonuje on pracę. Wejście w życie przepisów związane jest z tzw. pakietem mobilności. Sprawdź, jak naliczyć wynagrodzenie kierowcy po zmianach.

REKLAMA

REKLAMA

Likwidacja podróży służbowej a podatek dochodowy i składki ZUS

Od 2 lutego 2022 r. weszły również w życie przepisy ustawy z 26 stycznia 2022 r. o zmianie ustawy o transporcie drogowym, ustawy o czasie pracy kierowców oraz niektórych innych ustaw likwidujące podróż służbową jako formę, w której wykonywane są zadania służbowe kierowców wykonujących międzynarodowe przewozy drogowe, określając przy tym nowe zasady rozliczania ich wynagrodzeń w zakresie podatku dochodowego oraz składek na ubezpieczenia społeczne.

Do wynagrodzenia kierowcy wykonującego międzynarodowe przewozy drogowe stosuje się:

- w zakresie ustalania podstawy wymiaru podatku dochodowego – art. 21 ust. 1 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych,

- w zakresie ustalania podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe – par. 2 ust. 1 pkt 16 rozporządzenia ministra pracy i polityki socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

Podstawa wymiaru składek na ubezpieczenia społeczne pomniejszana jest o równowartość diety określonej w przepisach o podróżach służbowych, za każdy dzień pobytu za granicą – przy czym w roku 2022 nie może być niższa od kwoty: 5 922 zł.

REKLAMA

Wolna od podatku dochodowego jest część przychodów w kwocie odpowiadającej 30% diety określonej w przepisach o podróżach służbowych, za każdy dzień pobytu za granicą.

Przykład:

Pracownik (wiek 32 lata) zatrudniony w firmie transportowej w dniach od 7 do 15 lutego 2022 r. wykonywał przewóz dwustronny. Przewoził towar z Polski z kolejnym załadunkiem w Niemczech i rozładunkiem we Francji. Kolejny załadunek we Francji z przewozem do Polski.

CMR 1 (list przewozowy)

Załadunek: Polska

Rozładunek: Francja

CMR 2 (list przewozowy)

Załadunek: Niemcy

Rozładunek: Francja

CMR 3 (list przewozowy)

Załadunek: Francja

Rozładunek: Polska

Przewóz bilateralny wyłączony z oddelegowania.

monikasmulewicz.pl

Łączne wynagrodzenie pracownika za miesiąc luty wyniosło: 6 250 zł. U pracownika stosowane są podstawowe KUP: 250 zł oraz kwota zmniejszająca podatek: 425 zł (złożone oświadczenie PIT-2). Pracownik nie jest uczestnikiem PPK i nie złożył wniosku o niestosowanie ulgi dla klasy średniej.

W sytuacji, gdy pracownik przebywa w jednej dobie w dwóch różnych krajach, w celu ustalenia kwoty obniżającej podstawę wymiaru składek o równowartość diety, płatnik powinien zastosować zasady określone w rozporządzeniu w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej. Zgodnie z nimi dieta przysługuje w wysokości obowiązującej dla docelowego państwa podróży zagranicznej. W przypadku podróży zagranicznej do dwóch lub więcej państw pracodawca może ustalić więcej niż jedno państwo docelowe.

Do rozliczenia wynagrodzenia pracodawca przyjął państwo docelowe: Francja. Łączna liczba dni pobytu pracownika za granicą wyniosła: 8. Dieta Francja: 50 euro – średni kurs NBP z pierwszego dnia roboczego poprzedzającego dzień uzyskania przychodu: 4,25 zł (hipotetyczny kurs).

Podstawa wymiaru składek na ubezpieczenia społeczne:

równowartość diet za każdy dzień pobytu za granicą:

50 euro x 8 dni x 4,25 zł = 1 700 zł.

Wynagrodzenie po odliczeniu równowartości diet:

6 250 zł – 1 700 zł = 4 550 zł

4 550 zł < 5 922 zł

Przychód do opodatkowania:

50 euro x 30% x 8 dni x 4,25 zł = 510 zł

6 250 zł – 510 zł = 5 740 zł

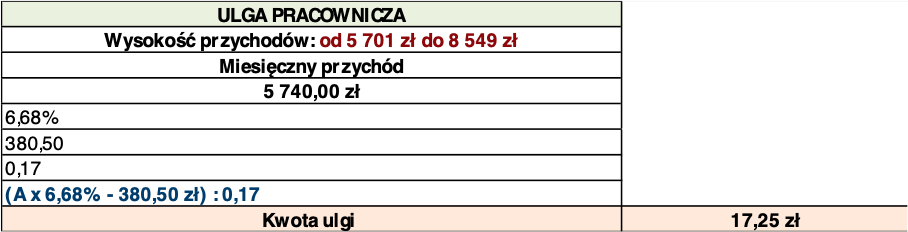

Wysokość ulgi dla klasy średniej:

monikasmulewicz.pl

Wynagrodzenie kierowcy 2022 - tabela

Rozliczenie wynagrodzenia wypłaconego pracownikowi w miesiącu marcu 2022 r. (należne za miesiąc luty 2022 r.):

| Opis operacji | Kwota zł |

| Wynagrodzenie za pracę | 6 250,00 |

| Podstawa wymiaru składek na ubezpieczenia społeczne: | 5 922,00 |

| Składki na ubezpieczenia społeczne do pobrania ze środków pracownika: emerytalna: (9,76% x 5 922 zł) = 577,99 zł rentowa: (1,5% x 5 922 zł) = 88,83 zł chorobowa: (2,45% x 5 922 zł) = 145,09 zł |

811,91 |

| Podstawa wymiaru składki na ubezpieczenie zdrowotne do pobrania: (5 922 zł – 811,91 zł) | 5 110,09 |

| Składka na ubezpieczenie zdrowotne do pobrania: (5 110,09 zł x 9%) | 459,91 |

| Koszty uzyskania przychodu | 250 zł |

| Przychód do opodatkowania: | 5 740,00 |

| Ponieważ „podstawa wymiaru składek: E-R-CH” jest wyższa od przychodu do opodatkowania: 5 922 zł > 5 740 zł odliczeniu od podstawy do opodatkowania podlega część składek na FUS obliczona z przychodu podlegającemu opodatkowaniu: 5 740 zł Składki na FUS do odliczenia od podstawy do opodatkowania: emerytalna: (9,76% x 5 740 zł) = 560,22 zł rentowa: (1,5% x 5 740 zł) = 86,10 zł chorobowa: (2,45% x 5 740 zł) = 140,63 zł |

786,95 |

| Podstawa obliczenia zaliczki na podatek, po zaokrągleniu do pełnych złotych (5 740 zł – 250 zł – 786,95 zł – 17,25 zł) | 4 686,00 |

| Zaliczka na podatek (4 686 zł x 17% – 425 zł) | 371,62 |

| Zaliczka na podatek do pobrania, po zaokrągleniu do pełnych złotych | 372 |

Ważne! Przy rozliczaniu wynagrodzeń zastosowanie znajdzie również rozporządzenie z dnia 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych.

Zgodnie z rozporządzeniem:

Zaliczka na podatek według Polskiego Ładu: 372 zł

Zaliczka na podatek według stanu prawnego na dzień 31 grudnia 2021 r.: 415 zł

Rozliczenie według PŁ: 372 zł

| Opis operacji | Kwota zł |

| Wynagrodzenie za pracę | 6 250,00 |

| Podstawa wymiaru składek na ubezpieczenia społeczne: | 5 922,00 |

| Składki na ubezpieczenia społeczne do pobrania ze środków pracownika: emerytalna: (9,76% x 5 922 zł) = 577,99 zł rentowa: (1,5% x 5 922 zł) = 88,83 zł chorobowa: (2,45% x 5 922 zł) = 145,09 zł |

811,91 |

| Podstawa wymiaru składki na ubezpieczenie zdrowotne do pobrania: (5 922 zł – 811,91 zł) | 5 110,09 |

| Składka na ubezpieczenie zdrowotne do pobrania: (5 110,09 zł x 9%) | 459,91 |

| Koszty uzyskania przychodu | 250 |

| Przychód do opodatkowania: | 5 740,00 |

| Ponieważ „podstawa wymiaru składek: E-R-CH” jest wyższa od przychodu do opodatkowania: 5 922 zł > 5 740 zł odliczeniu od podstawy do opodatkowania podlega część składek na FUS obliczona z przychodu podlegającemu opodatkowaniu: 5 740 zł Składki na FUS do odliczenia od podstawy do opodatkowania: emerytalna: (9,76% x 5 740 zł) = 560,22 zł rentowa: (1,5% x 5 740 zł) = 86,10 zł chorobowa: (2,45% x 5 740 zł) = 140,63 zł |

786,95 |

| Podstawa obliczenia zaliczki na podatek, po zaokrągleniu do pełnych złotych (5 740 zł – 250 zł – 786,95 zł – 17,25 zł) | 4 686,00 |

| Zaliczka na podatek (4 686 zł x 17% – 425 zł) | 371,62 |

| Zaliczka na podatek do pobrania, po zaokrągleniu do pełnych złotych | 372 |

| Do wypłaty: 6 250 zł – 811,91 zł – 459,91 zł – 372 zł | 4 606,18 |

Pracodawca z własnych środków opłaci część składek na ubezpieczenia społeczne oraz składki na Fundusz Pracy i FGŚP (o ile pracownik nie osiągnął wieku wynoszącego co najmniej 55 lat – kobieta i co najmniej 60 lat – mężczyzna).

Podstawa prawna:

Dyrektywa 2020/1057 (dyrektywa lex specialis):

dyrektywa Parlamentu Europejskiego i Rady (UE) 2020/1057 z 15 lipca 2020 r. ustanawiająca przepisy szczególne w odniesieniu do dyrektywy 96/71/WE i dyrektywy 2014/67/UE dotyczących delegowania kierowców w sektorze transportu drogowego oraz zmieniająca dyrektywę 2006/22/WE w odniesieniu do wymogów w zakresie egzekwowania przepisów oraz rozporządzenie (UE) nr 1024/2012 (Dz. Urz. UE z 2020 r. L 249, s. 49)

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA