Wartość szczepienia przeciw grypie jest dla pracowników przychodem, który podlega składkom?

REKLAMA

REKLAMA

- Szczepienia przeciwko grypie - sposób finansowania

- Wartość szczepienia to przychód pracownika

- Oskładkowanie wartości szczepień

- Szczepionka przeciw grypie a przepisy bhp

- Szczepienie a podatek

- Szczepienie w pakiecie

- Wartość szczepienia przeciw grypie

Szczepienia przeciwko grypie - sposób finansowania

Wydatki pracodawcy na szczepienia pracowników przeciw grypie mogą wywołać określone konsekwencje podatkowo-składkowe po stronie pracowników. Istotne jest to, w jaki sposób pracodawca sfinansował koszty szczepień pracowników.

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

Wartość szczepienia to przychód pracownika

Podstawą wymiaru składek na ubezpieczenia społeczne i zdrowotne pracowników jest przychód w rozumieniu przepisów podatkowych, otrzymany z tytułu zatrudnienia. Dlatego w każdym przypadku, gdy pracownik otrzymuje od pracodawcy jakieś świadczenie, aby ustalić, czy od wartości tego świadczenia trzeba odprowadzić składki, najpierw trzeba sprawdzić, czy przepisy podatkowe uznają to świadczenie za przychód ze stosunku pracy.

Opodatkowanie pakietów medycznych >>

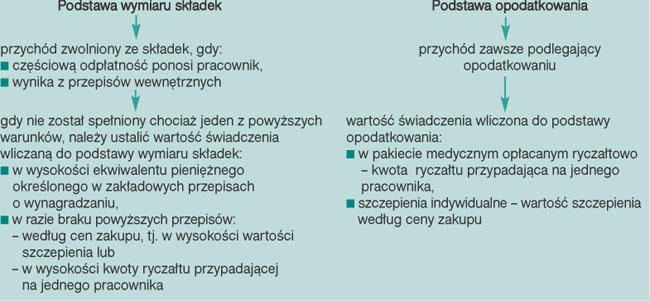

Wartość szczepionki, za którą zapłacił pracodawca, jest dla pracownika przychodem ze stosunku pracy w rozumieniu przepisów podatkowych. Przychodami z tego źródła są bowiem pochodzące od pracodawcy wszelkie wypłaty pieniężne oraz wartość pieniężna świadczeń w naturze bądź ich ekwiwalenty, bez względu na źródło ich finansowania. Świadczenie na rzecz pracownika w postaci zapewnienia mu przez pracodawcę szczepienia mieści się w pojęciu przychodu ze stosunku pracy.

REKLAMA

Oskładkowanie wartości szczepień

Niektóre przychody ze stosunku pracy są zwolnione ze składek na ubezpieczenia społeczne i zdrowotne. Zwolnienie ze składek obejmuje:

- wynagrodzenie za czas niezdolności do pracy,

- zasiłki z ubezpieczenia społecznego,

- przychody określone w § 2 rozporządzenia w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

Ostatnia grupa zwolnień to zamknięty katalog przychodów. W katalogu tym znajdują się m.in. korzyści materialne, które polegają na uprawnieniu do zakupu po cenach niższych niż detaliczne niektórych artykułów, przedmiotów lub usług, jeśli wynikają z układów zbiorowych pracy, regulaminów wynagradzania lub przepisów o wynagradzaniu.

Obliczanie składki i zaliczki na podatek >>

Zwolnienie to może się odnosić do szczepionek przeciw grypie, jeżeli zostaną spełnione dwie przesłanki:

- zakup szczepionek dla pracowników wynika z wewnętrznych przepisów płacowych zakładu pracy,

- pracownik sfinansował choćby niewielką część wartości szczepienia.

Jeśli pracownik otrzyma szczepionkę zupełnie nieodpłatnie lub/i korzyść ta nie wynika z wewnątrzzakładowego prawa dotyczącego wynagrodzeń, to wówczas wartość świadczenia medycznego trzeba wliczyć do podstawy wymiaru składek na ubezpieczenia pracownika.

Szczepionka przeciw grypie a przepisy bhp

Zarówno ze składek na ubezpieczenia społeczne i zdrowotne, jak i z podatku dochodowego zwolnione są świadczenia rzeczowe, przysługujące pracownikom na podstawie przepisów o bezpieczeństwie i higienie pracy. Zwolnienie nie obejmuje jednak szczepień przeciw grypie.

Obowiązkiem pracodawcy, zgodnie z przepisami bhp, jest przeprowadzenie szczepień ochronnych wskazanych na danym stanowisku pracy w celu zapobiegania szerzeniu się chorób zakaźnych u pracowników narażonych na działanie czynników biologicznych (za zgodą pracowników). W takiej sytuacji koszty przeprowadzenia szczepień ponosi pracodawca. Wykaz stanowisk pracy oraz szczepień ochronnych wskazanych do wykonania pracownikom podejmującym pracę lub zatrudnionym na tych stanowiskach wymienia załącznik do rozporządzenia Ministra Zdrowia z 28 listopada 2005 r. w sprawie wykazu stanowisk oraz szczepień.... (DzU nr 250, poz. 2113). W rozporządzeniu nie ma szczepień przeciw grypie i nie ma żadnego stanowiska pracy, na którym byłyby one obowiązkowe.

Zasady usprawiedliwiania nieobecności w pracy >>

Oznacza to, że pracodawca nie ma obowiązku przeprowadzania szczepień pracowników przeciwko grypie. Skoro nie ma obowiązku poniesienia kosztów szczepienia pracownika, ale robi to z własnej inicjatywy, to dla pracownika wartość szczepienia jest przychodem ze stosunku pracy, który podlega zarówno opodatkowaniu, jak i oskładkowaniu.

Szczepienie a podatek

Wartość dofinansowania szczepienia przeciw grypie może być zwolniona – po spełnieniu warunków podanych wcześniej – ze składek na ubezpieczenia społeczne i zdrowotne, ale zawsze podlega opodatkowaniu.

Pracodawca kupił dla wszystkich swoich pracowników 15 szczepionek o wartości po 35 zł każda. W firmie obowiązuje regulamin wynagradzania, w którym zapisano, że co roku w październiku br. pracodawca przeprowadza akcję szczepień przeciw grypie, które częściowo finansuje pracownikom. Pracownicy dopłacili do szczepionek po 10 zł i wszyscy przystąpili do szczepienia. Wartości dofinansowania szczepienia ze środków pracodawcy nie należy wliczać do podstawy wymiaru składek na ubezpieczenia społeczne i zdrowotne. Jednak dofinansowanie to, w kwocie po 25 zł dla każdego pracownika, trzeba uwzględnić w podstawie wymiaru zaliczki na podatek dochodowy.

W przypadku pracownika, który miesięcznie zarabia 3000 zł (ma prawo do podstawowych kosztów uzyskania przychodu i złożył oświadczenie PIT-2), rozliczenie podatkowo-składkowe za miesiąc, w którym poddał się szczepieniu przeciw grypie, wygląda następująco:

- podstawa wymiaru składek na ubezpieczenia społeczne – 3000 zł;

- składki finansowane przez pracownika na ubezpieczenia społeczne:

– emerytalne: 3000 zł × 9,76% = 292,80 zł,

– rentowe: 3000 zł × 1,5% = 45 zł,

– chorobowe: 3000 zł × 2,45% = 73,50 zł,

łącznie: 411,30 zł;

- podstawa wymiaru składki na ubezpieczenie zdrowotne:

3000 zł – 411,30 zł = 2588,70 zł;

- składka na ubezpieczenie zdrowotne należna do ZUS:

2588,70 zł × 9% = 232,98 zł;

- składka na ubezpieczenie zdrowotne podlegająca odliczeniu od zaliczki na podatek:

2588,70 zł × 7,75% = 200,62 zł;

- podstawa opodatkowania:

2588,70 zł + 25 zł (wartość szczepionki) = 2613,70 zł,

2613,70 zł – 111,25 zł = 2502,45 zł; po zaokrągleniu do pełnych złotych – 2502 zł;

- zaliczka na podatek dochodowy:

(2502 zł × 18%) – 46,33 zł = 404,03 zł;

- zaliczka na podatek dochodowy należna do US:

404,03 zł – 200,62 zł = 203,41 zł; po zaokrągleniu 203 zł.

Do wypłaty: 3000 zł – 411,30 zł – 232,98 zł – 203 zł = 2152,72 zł.

Jeśli pracodawca poinformuje pracowników o możliwości poddania się szczepieniu na jego koszt, a pracownik nie skorzysta z tej oferty, wówczas pracownik nie uzyskuje przychodu i nie trzeba pobierać zaliczki. Wartość szczepienia jest przychodem tylko dla pracowników, którzy przystąpili do szczepienia.

Szczepienie w pakiecie

Zdarza się, że firmy wykupują abonamenty medyczne dla pracowników w placówkach opieki zdrowotnej. Opłacają miesięczny ryczałt bez względu na to, czy i ilu pracowników będzie korzystało ze świadczeń wchodzących w skład pakietu. Otrzymują fakturę za usługę na kwotę ryczałtu, bez wyszczególniania, jakie badania, konsultacje czy zabiegi były wykonywane i kto z nich skorzystał. Często w pakiecie usług znajdują się również szczepienia przeciw grypie.

Organy podatkowe niegdyś przychylały się do argumentacji pracodawców, że opłata w formie ryczałtu uniemożliwia oszacowanie wartości świadczenia przypadającego na konkretnego pracownika, a tylko wówczas można mówić o wystąpieniu przychodu. Zatem urzędy zgodziły się, że w przypadku opłacania kosztów usług medycznych ryczałtem w ogóle nie występuje przychód po stronie pracownika. Skoro po stronie pracownika nie powstaje przychód, to nie ma podstawy do uwzględniania kosztów usługi w podstawie wymiaru składek i podatku za pracownika. Taka zasada odpowiadała definicji przychodu u podatnika zawartej w art. 11 ust. 2a ustawy o pdof. Według niej, przychodem jest wartość otrzymanych świadczeń w naturze lub innych nieodpłatnych świadczeń.

Jakie składki ZUS i podatek należy zapłacić za bony dla pracowników >>

Jednak organy podatkowe szybko zmieniły kierunek interpretacji, wywołując zamieszanie i niepewność wśród pracodawców (płatników). To na nich bowiem ciąży obowiązek prawidłowego rozliczenia pracownika z dochodu ze stosunku pracy. Organy, ujednolicając swoje niekorzystne stanowisko dla podatników, zaczęły dopatrywać się w abonamentach przychodu ze stosunku pracy. Obecnie stoją na stanowisku, że pracownik mając możliwość skorzystania z darmowej usługi medycznej uzyskuje przychód. Już tylko objęcie pracownika opieką medyczną stanowi dla niego przychód z nieodpłatnych świadczeń i nie ma znaczenia, czy zatrudniony skorzystał ze świadczenia. Przychodem jest równowartość ceny, jaką zapłacił pracodawca za usługę objęcia pracowników opieką medyczną, czyli za abonament w części przypadającej na pracownika. W świetle takich interpretacji wartość szczepienia jest przychodem do oskładkowania i opodatkowania, bo jest częścią abonamentu.

Warszawski Wojewódzki Sąd Administracyjny 20 sierpnia 2008 r. wydał korzystny dla podatników wyrok (III SA/Wa 625/08), w którym zakwestionował dotychczasową linię interpretacyjną w sprawach abonamentów. Uznał, że samo postawienie do dyspozycji pracownika nieodpłatnych świadczeń medycznych nie jest opodatkowane. Podatnik nie powinien więc płacić podatku (czyli również składek) od świadczenia, którego nie skonsumował. Tym samym sąd wskazał, że tak rozliczane abonamenty nie stanowią przysporzenia i nie wywołują obowiązku zapłaty podatku. Kolejny wyrok WSA w Warszawie, tym razem z 20 stycznia 2009 r. (III SA/Wa 1916/08), również to potwierdza. Orzecznictwo w tym zakresie nie jest jednomyślne.

Jednak organy podatkowe w dalszym ciągu stoją na zajętym stanowisku, niekorzystnym dla pracodawców i pracowników. Wyroki odmienne od tego stanowiska nie wpłynęły na zmianę zdania organów podatkowych. Organy podatkowe nie widzą bowiem problemu w możliwości przypisania pracownikowi wartości danego świadczenia. Między innymi Dyrektor Izby Skarbowej w Warszawie w interpretacji z 29 stycznia 2009 r. (IPPB2/415-1473/08-7/MG) uznał, że „usługa objęcia opieką medyczną, finansowana pracownikom oraz członkom ich rodzin, a także członkom zarządu jest powszechna na polskim rynku i odpłatność z tego tytułu wynika z faktu objęcia opieką medyczną, a nie z faktu korzystania z konkretnych świadczeń. Tego typu umowy polegają z jednej strony na przekazaniu świadczenia pieniężnego, a z drugiej na przyrzeczeniu zapewnienia opieki medycznej w razie takiej potrzeby. W związku z tym pracownik oraz członek zarządu, gdyby nie otrzymał przedmiotowego świadczenia od spółki, mógłby indywidualnie zawrzeć taką umowę, ponosząc z tego tytułu wydatek”. Ten sam organ potwierdził swoje stanowisko co do konieczności opodatkowania ryczałtów w kolejnej interpretacji z 18 lutego 2009 r. (IPPB2/415-1528/08-4/MG).

Wartość szczepienia przeciw grypie

Zatem nadal kwestia oskładkowania oraz opodatkowania wartości szczepienia przeciwko grypie, które zostało przeprowadzone w ramach pakietu medycznego, jest niejasna. Zarówno do celów składkowych, jak i podatkowych kluczowe jest stwierdzenie, czy jest to przychód dla pracownika. W tym celu najbezpieczniej jest zwrócić się o wydanie indywidualnej interpretacji do dyrektora Izby Skarbowej.

Zasady przechowywania dokumentów ubezpieczeniowych >>

W razie uzyskania niekorzystnej interpretacji, potwierdzającej opodatkowanie ryczałtów medycznych, podatnik ma prawo wnieść skargę do Wojewódzkiego Sądu Administracyjnego. Po kilku wyrokach WSA, przychylnych podatnikom, można spodziewać się, że sąd zajmie stanowisko korzystne dla pracodawcy i pracownika.

Podstawa prawna:

- art. 11 ust. 2a pkt 2, art. 12 ust. 1, art. 21 ust. 1 pkt 11 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (DzU z 2000 r. nr 14, poz. 176 ze zm.),

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA