Zaliczka na PIT pracownika. Jak obliczyć w 2026 r.

REKLAMA

REKLAMA

Zaliczka na PIT w 2026 r. – co to jest i ile wynosi na umowie o pracę? Jak obliczyć zaliczkę na podatek dochodowy pracownika? Udostępniamy kalkulator i przykładowe obliczenia.

- Zaliczka na PIT pracownika - wynagrodzenie z umowy o pracę

- Zaliczka na PIT 2026 – ile wynosi?

- Zaliczka na PIT pracownika – jak obliczyć?

- Zaliczka na PIT pracownika – kalkulator

- Zaliczka na podatek dochodowy 2026 – najniższa krajowa

Zaliczka na PIT pracownika - wynagrodzenie z umowy o pracę

Zgodnie z art. 32 ust. 1 ustawy o PIT zakłady pracy będące osobami fizycznymi, osobami prawnymi oraz jednostkami organizacyjnymi nieposiadającymi osobowości prawnej są obowiązane jako płatnicy obliczać i pobierać w ciągu roku zaliczki na podatek dochodowy od osób, które uzyskują od tych zakładów przychody ze stosunku służbowego, stosunku pracy, z pracy nakładczej lub ze spółdzielczego stosunku pracy, z zasiłków pieniężnych z ubezpieczenia społecznego wypłacanych przez zakłady pracy lub z tytułu udziału w nadwyżce bilansowej wypłacanej w spółdzielniach pracy.

Zaliczkę płatnicy odprowadzają od dochodu pracowników do urzędu skarbowego co miesiąc. Art. 76c ordynacji podatkowej gwarantuje zwrot nadpłaty wynikającej z odprowadzaniem zaliczki. Nadpłatę wynikającą z zaliczek na podatek zwraca się po zakończeniu okresu, za który rozlicza się podatek.

REKLAMA

REKLAMA

Zaliczka na PIT 2026 – ile wynosi?

Zaliczki na PIT za miesiące od stycznia do grudnia wynoszą:

- za miesiące, w których dochód podatnika uzyskany od początku roku od danego płatnika nie przekroczył kwoty 120 000 zł – 12% dochodu uzyskanego w danym miesiącu;

- za miesiąc, w którym dochód podatnika uzyskany od początku roku od danego płatnika przekroczył kwotę 120 000 zł – 12% od tej części dochodu uzyskanego w tym miesiącu, która nie przekroczyła tej kwoty, i 32% od nadwyżki ponad kwotę 120 000 zł;

- za miesiące następujące po miesiącu z pkt 2 – 32% dochodu uzyskanego w danym miesiącu od danego płatnika.

Zaliczka na PIT pracownika – jak obliczyć?

Zaliczka na podatek dochodowy pracownika obliczana jest od dochodu pracownika, a więc przychodu pomniejszonego o składki ZUS. Przychodem pracownika jest wynagrodzenie za pracę brutto. Wynagrodzenie brutto pomniejszone o składki ZUS i pracownicze koszty uzyskania przychodów to podstawa obliczenia zaliczki na podatek dochodowy.

Zgodnie z art. 22 ust. 2 ustawy o PIT koszty uzyskania przychodów z tytułu stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej:

REKLAMA

- wynoszą 250 zł miesięcznie, a za rok podatkowy łącznie nie więcej niż 3000 zł – w przypadku gdy podatnik uzyskuje przychody z tytułu jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej;

- nie mogą przekroczyć łącznie 4500 zł za rok podatkowy – w przypadku gdy podatnik uzyskuje przychody równocześnie z tytułu więcej niż jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej;

- wynoszą 300 zł miesięcznie, a za rok podatkowy łącznie nie więcej niż 3600 zł – w przypadku gdy miejsce stałego lub czasowego zamieszkania podatnika jest położone poza miejscowością, w której znajduje się zakład pracy, i podatnik nie uzyskuje dodatku za rozłąkę;

- nie mogą przekroczyć łącznie 5400 zł za rok podatkowy – w przypadku gdy podatnik uzyskuje przychody równocześnie z tytułu więcej niż jednego stosunku służbowego, stosunku pracy, spółdzielczego stosunku pracy oraz pracy nakładczej, miejsce stałego lub czasowego zamieszkania podatnika jest położone poza miejscowością, w której znajduje się zakład pracy, i podatnik nie uzyskuje dodatku za rozłąkę.

Wynagrodzenie brutto: 6000 zł

Składka emerytalna (9,76%): 585,60 zł

Składka rentowa (1,50%): 90,00 zł

Składka chorobowa (2,45%): 147,00 zł

Składki ZUS w sumie (13,71%): 822,60 zł

Podstawa wymiaru składki zdrowotnej: 6000 – 822,60 = 5 177,40 zł

Składka zdrowotna (9%): 465,97 zł

Koszty uzyskania przychodu: 250,00 zł

Podstawa obliczenia zaliczki: 4927,00 zł (zaokrąglenie do złotówki)

Zaliczka na PIT (12%): 591,24 zł

Zaliczka dla urzędu skarbowego po zaokrągleniu do złotówki: 591,00 zł

Wynagrodzenie netto: 4 120,43 zł

Jeśli pracownik złożył do pracodawcy oświadczenie na formularzu PIT-2, będzie miał co miesiąc uwzględnianą kwotę 300 zł pomniejszającą podatek. W takim przypadku powyższa zaliczka na podatek dochodowy dla urzędu skarbowego wynosiłaby dokładnie 291,00 zł (591,00 – 300,00 = 291,00 zł). Wówczas w omawianym przykładzie kwota wynagrodzenia netto wzrośnie do 4420,43 zł. Formularz PIT-2 pozwala więc na comiesięczną obniżkę podatku zamiast zwrotu podatku dopiero przy rozliczeniu rocznym. Pracownik otrzymuje co miesiąc wyższe wynagrodzenie netto czyli na rękę. Formularz PIT-2 można złożyć jednocześnie u dwóch, a nawet trzech pracodawców. Wówczas kwota zmniejszająca podatek będzie wynosiła u każdego pracodawcy odpowiednio 150 zł albo 100 zł.

Zgodnie z art. 63 § 1 Ordynacji podatkowej podstawy opodatkowania, kwoty podatków, odsetki za zwłokę, opłaty prolongacyjne, oprocentowanie nadpłat oraz wynagrodzenia przysługujące płatnikom i inkasentom zaokrągla się do pełnych złotych w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych.

Polecamy: Wynagrodzenia 2026. Rozliczanie płac w praktyce

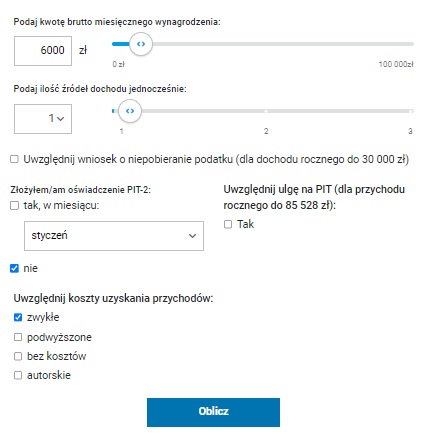

Zaliczka na PIT pracownika – kalkulator

Najprostszym sposobem na obliczenie zaliczki na PIT pracownika jest kalkulator wynagrodzeń 2026 brutto netto. Kalkulator wynagrodzeń oblicza wysokość pensji netto, zaliczki na podatek dochodowy oraz składki na ubezpieczenie społeczne. W kalkulatorze wpisuje się kwotę wynagrodzenia brutto pracownika.

Zaznacza się liczbę źródeł dochodów. Można także zaznaczyć opcję uwzględniającą wniosek o niepobieranie podatku – dotyczy to tylko dochodu rocznego do 30 000 zł. Dodatkowo, kalkulator zawiera możliwość odliczenia kwoty pomniejszającej podatek w wysokości 300 zł. Jeśli pracownik złożył oświadczenie PIT-2, zaznacza tę opcję w kalkulatorze. Co więcej, wybiera się miesiąc złożenia wniosku. Można także uwzględnić ulgę na PIT dla przychodu rocznego do 85 528 zł. Za pomocą kalkulatora uwzględnia się także koszty uzyskania przychodów: zwykłe, podwyższone, autorskie. Istnieje również możliwość wybrania wariantu bez kosztów.

Zaliczka na pit pracownika - kalkulator

Infor.pl

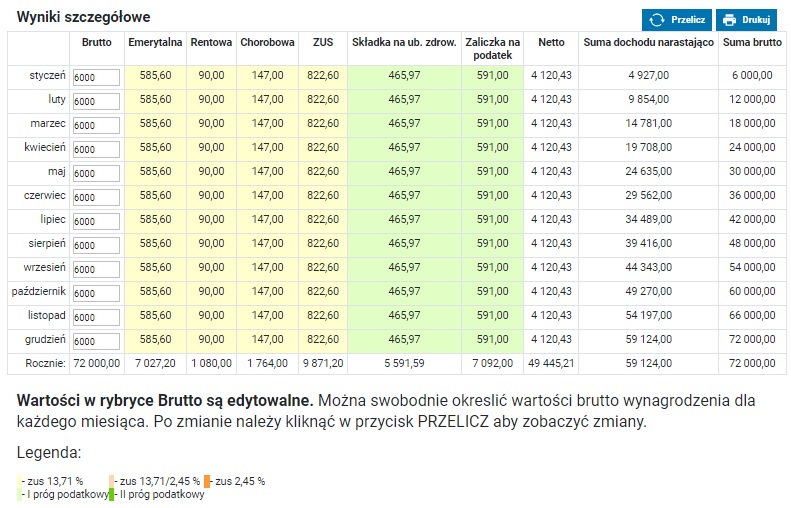

Wynik kalkulatora podaje dla każdego miesiąca i w ujęciu rocznym wysokość składki emerytalnej, rentowej, chorobowej, składek ZUS w sumie, składki zdrowotnej, zaliczki na podatek dochodowy, wynagrodzenia netto oraz sumę dochodu narastająco.

Zaliczka na pit pracownika - kalkulator wynik

Infor.pl

Zaliczka na podatek dochodowy 2026 – najniższa krajowa

Dla przykładu zaliczka na podatek dochodowy od najniższej krajowej w 2024 roku przy zwykłych kosztach uzyskania przychodu w wysokości 250 zł i przy kwocie zmniejszającej podatek w wysokości 300 zł wynosiła odpowiednio od stycznia do czerwca 2024 roku – 109,20 zł oraz od lipca do grudnia 2024 roku – 115,20 zł. Natomiast w 2025 r. najniższa krajowa wynosiła 4666 zł. Przy zwykłych kosztach uzyskania przychodu i kwocie zmniejszającej podatek 300 zł zaliczka na podatek dochodowy wynosi 153 zł. W 2026 r. mamy już 4806 zł brutto najniższego wynagrodzenia za pracę. Przy tych samych założeniach zaliczka na podatek wynosi 168 zł.

Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dziennik Ustaw z 2025. poz. 163)

Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (Dziennik Ustaw z 2025, poz. 111

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA