W jakiej wysokości należy przyjąć w podstawie wymiaru premię kwartalną, jeśli okres zatrudnienia pracownika jest krótszy niż cztery kwartały

REKLAMA

REKLAMA

PROBLEM

REKLAMA

REKLAMA

RADA

W podstawie wymiaru zasiłku opiekuńczego powinni Państwo przyjąć premię kwartalną w wysokości proporcjonalnej do liczby pełnych miesięcy zatrudnienia w kwartałach poprzedzających miesiąc niezdolności do pracy.

UZASADNIENIE

REKLAMA

Zatrudniona u Państwa pracownica podjęła pracę od 1 maja 2009 r. Do ustalenia podstawy wymiaru zasiłku opiekuńczego od 8 do 14 listopada 2009 r. do przeciętnego miesięcznego wynagrodzenia z okresu maj – październik 2009 r., tj. kwoty 1800 zł (po pomniejszeniu o kwotę potrąconych składek na ubezpieczenia społeczne), należy wliczyć premię kwartalną w wysokości 1/5 sumy premii, tj. proporcjonalnie do liczby pełnych miesięcy zatrudnienia w kwartałach poprzedzających miesiąc zachorowania (maj – wrzesień 2009 r.), czyli w kwocie 336,53 zł:

750 zł + 1200 zł = 1950 zł,

1950 zł x 13,71%* = 267,35 zł,

1950 zł – 267,35 zł = 1682,65 zł,

1682,65 zł : 5 = 336,53 zł.

Według ogólnych zasad premie, nagrody i inne składniki wynagrodzenia przysługujące za okresy kwartalne wlicza się do przeciętnego miesięcznego wynagrodzenia przyjmowanego do ustalenia podstawy wymiaru zasiłku w wysokości 1/12 kwot wypłaconych pracownikowi za cztery kwartały poprzedzające miesiąc, w który powstała niezdolność do pracy (art. 42 ust. 2 ustawy zasiłkowej).

Jeżeli pracownik nie był zatrudniony u pracodawcy przez okres czterech kwartałów poprzedzających miesiąc powstania niezdolności do pracy, premie i inne składniki wynagrodzenia przysługujące za okresy kwartalne powinny być uwzględnione proporcjonalnie do liczby pełnych kalendarzowych miesięcy zatrudnienia w tych kwartałach.

PRZYKŁAD

Pracownik zatrudniony od 1 stycznia 2009 r. choruje od 30 września 2009 r. Pracownik otrzymał premię za I i II kwartał 2009 r., która zgodnie z regulaminem wynagradzania jest pomniejszana nieproporcjonalnie za okres choroby. Przy obliczaniu podstawy wymiaru wynagrodzenia chorobowego, do przeciętnego miesięcznego wynagrodzenia za okres od stycznia do sierpnia 2009 r. pracodawca doliczył premię kwartalną (za I i II kwartał 2009 r.) w wysokości 1/6, tj. w wysokości odpowiadającej liczbie pełnych miesięcy zatrudnienia w kwartałach poprzedzających miesiąc powstania niezdolności do pracy.

Składniki wynagrodzenia przysługujące za kwartał są uwzględniane w wielkości odpowiadającej liczbie wszystkich pełnych miesięcy zatrudnienia, jeżeli pracownik nie był zatrudniony przez okres czterech kwartałów poprzedzających miesiąc powstania niezdolności do pracy również wtedy, gdy za któryś z kwartałów pracownik nie otrzymał premii np. z powodu niewykonywania pracy przez cały kwartał.

PRZYKŁAD

Pracownik zatrudniony od 15 października 2008 r. choruje od 12 października 2009 r. Pracownik oprócz wynagrodzenia miesięcznego ma prawo do premii kwartalnej pomniejszanej za okres choroby, ale pracownicy nowo zatrudnieni mają prawo do tej premii dopiero po przepracowaniu całego kwartału. Pracownik otrzymał zatem premię kwartalną za I, II i III kwartał 2009 r. Za IV kwartał 2008 r. premii nie otrzymał, ponieważ nie był zatrudniony przez cały kwartał. Do ustalenia podstawy wymiaru wynagrodzenia chorobowego, a następnie zasiłku chorobowego, do przeciętnego miesięcznego wynagrodzenia za okres od listopada 2008 r. do września 2009 r. należy wliczyć premię kwartalną w wysokości 1/11 kwot wypłaconych za I, II i III kwartał 2009 r., tj. proporcjonalnie do liczby pełnych miesięcy kalendarzowych zatrudnienia (listopad 2008 r. – wrzesień 2009 r.) we wszystkich kwartałach poprzedzających miesiąc zatrudnienia.

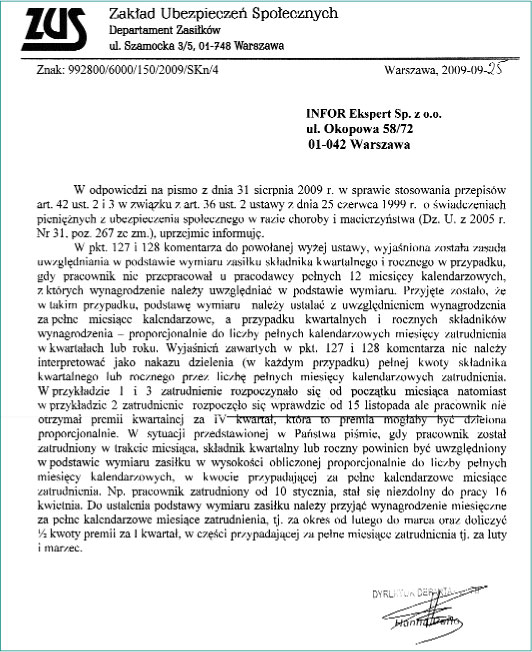

Kwestia uwzględniania w podstawie wymiaru premii kwartalnych w przypadku, gdy pracownik otrzymał premię za niepełne miesiące pracy budzi wiele wątpliwości. Redakcja „MONITORA prawa pracy i ubezpieczeń” zwróciła się więc z pytaniem w tej sprawie do Centrali ZUS (patrz str. 23).

Jak wynika z odpowiedzi ZUS, w przypadku gdy pracownik podjął pracę w trakcie miesiąca danego kwartału i za ten kwartał otrzymał premię, płatnik świadczenia powinien określić, jaka kwota premii przysługiwała za poszczególne miesiące w tym kwartale. W podstawie wymiaru świadczenia należy uwzględnić tylko część premii za pełne miesiące zatrudnienia.

Jeżeli z dokumentacji wynagrodzeniowej nie wynika, jaka część premii kwartalnej przysługuje za poszczególne miesiące kwartału, przy ustalaniu podstawy wymiaru zasiłków należy kwotę premii kwartalnej podzielić przez liczbę wszystkich dni roboczych, które pracownik przepracował w kwartale, oraz pomnożyć przez liczbę dni roboczych przypadających na pełne miesiące zatrudnienia w tym kwartale.

PRZYKŁAD

Pracownik zatrudniony od 20 lipca 2009 r. jest niezdolny do pracy z powodu choroby od 20 października 2009 r. Pracownik oprócz wynagrodzenia miesięcznego ma prawo do premii kwartalnej, przyznawanej uznaniowo przez przełożonych, pomniejszanej za okres choroby. Za III kwartał otrzymał premię w kwocie 840 zł. Aby ustalić podstawę wymiaru zasiłku chorobowego, do przeciętnego miesięcznego wynagrodzenia za sierpień i wrzesień 2009 r. należy doliczyć premię kwartalną w wysokości 1/2 kwot wypłaconych za III kwartał 2009 r., tj. proporcjonalnie do liczby pełnych miesięcy kalendarzowych zatrudnienia w kwartale poprzedzającym miesiąc zachorowania. Ponieważ pracownik otrzymał premię kwartalną za cały okres zatrudnienia w III kwartale, tj. również za część lipca 2009 r., kwotę premii za lipiec należy wyłączyć z podstawy wymiaru, a przyjąć część premii przypadającej na sierpień i wrzesień 2009 r. W lipcu pracownik przepracował 10 dni, w sierpniu – 20 dni, a we wrześniu – 22 dni. Obliczeń należy dokonać następująco:

840 zł (kwota premii za kwartał) : 52 (liczba wszystkich dni roboczych przepracowanych w III kwartale) = 16,15 zł,

16,15 zł x 42 (liczba dni roboczych przypadających na pełne miesiące zatrudnienia w kwartale) = 678,30 zł,

678,30 zł – 92,99 zł (tj. 678,30 zł x 13,71%*) = 585,31 zł,

585,31 zł : 2 = 292,66 zł.

* dla przejrzystośći wyliczeń składki obliczono łącznie

● art. 36 ust. 2, art. 42 ustawy z 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (DzU z 2005 r. nr 31, poz. 267 ze zm.).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA