Rozliczenie podróży służbowej a dostarczenie faktury z opóźnieniem

REKLAMA

REKLAMA

Pracownik wrócił w czerwcu 2018 r. z podróży służbowej do Niemiec i został rozliczony, otrzymując z tego tytułu przysługujące mu należności, w tym ryczałt noclegowy. Po dwóch miesiącach pracodawca pocztą otrzymał do zapłaty fakturę z czerwcową datą, która wystawiona została za noclegi w czasie wspomnianej podróży. Czy należy taki dokument uwzględnić w rozliczeniu delegacji i jak w takiej sytuacji potraktować ryczałt za noclegi? - pyta Czytelnik z Warszawy.

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

W przedstawionych okolicznościach trzeba uwzględnić fakturę, uznając, że ryczałt noclegowy był nienależny pracownikowi. W związku z tym można domagać się, by pracownik zwrócił go w całości. Jeśli odstąpicie Państwo od ubiegania się o wspomniany zwrot, wówczas ryczałt należałoby uznać za przychód pracownika powstały w miesiącu faktycznej jego wypłaty, od którego trzeba odprowadzić składki ZUS i zaliczkę podatkową.

Polecamy: Kodeks pracy 2019. Praktyczny komentarz z przykładami

Pracodawcy prywatni w zakresie organizowania i opłacania podróży służbowych zatrudnionych osób mają prawo stosować własne reguły, które powinny zostać wskazane w układzie zbiorowym pracy lub w regulaminie wynagradzania bądź w umowie o pracę, jeżeli w firmie nie funkcjonuje żaden ze wspomnianych wewnętrznych aktów normatywnych. Jeśli takich zasad nie ustanowią, wówczas muszą przestrzegać uregulowań zawartych w rozporządzeniu w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej.

REKLAMA

Przepisy tego rozporządzenia określają, że:

- w celu rozliczenia delegacji zatrudniona osoba załącza dokumenty, w szczególności rachunki, faktury lub bilety potwierdzające poszczególne wydatki, a jeśli nie jest to możliwe, składa pisemne oświadczenie o dokonanym wydatku i przyczynach braku jego udokumentowania (udokumentowania nie wymagają należności wypłacane w formie zryczałtowanej, do których zaliczają się diety, ryczałty na dojazdy środkami komunikacji miejscowej, ryczałty na pokrycie kosztów dojazdu z dworca i do dworca kolejowego, autobusowego, portu lotniczego lub morskiego, ryczałty za noclegi),

- pracownik dokonuje ww. rozliczenia delegacji nie później niż w terminie 14 dni od dnia jej zakończenia (chodzi tu o przekazanie wszystkich niezbędnych dokumentów, oświadczeń i informacji niezbędnych do naliczenia należności za podróż służbową)

- § 5 rozporządzenia w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej.

Niedotrzymanie przez pracownika wspomnianego 14-dniowego terminu stanowi naruszenie obowiązków pracowniczych i może skutkować odpowiedzialnością porządkową, np. upomnieniem (chyba że termin nie został dochowany z przyczyn niezawinionych przez pracownika, np. z powodu jego choroby).

Wymóg zachowania omawianego terminu nie daje jednak podstaw, w przypadku jego przekroczenia, do odmowy zwrotu określonych kosztów podróży służbowej. Pracodawca powinien zatem uwzględnić w rozliczeniu delegacji również dokumenty, które otrzymał z opóźnieniem (tak jak to miało miejsce w rozstrzyganych okolicznościach).

Zaznaczmy, że zwrotu kosztów noclegu podczas podróży służbowej pracodawca dokonuje:

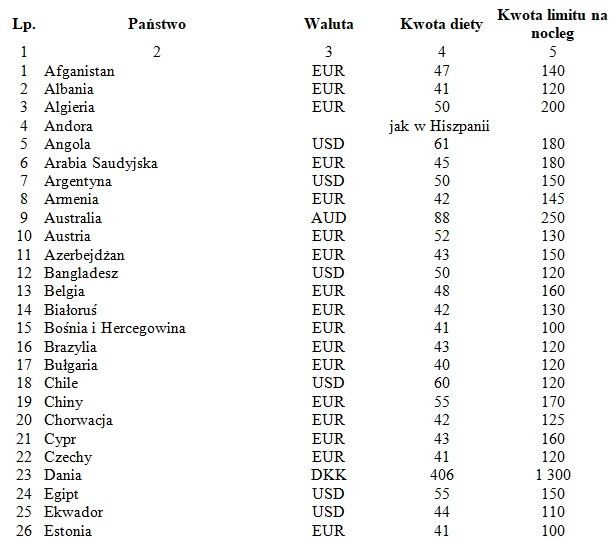

- w wysokości kosztów poniesionych przez pracownika (na podstawie uzyskanego rachunku lub faktury) w granicach limitu określonego w poszczególnych państwach w załączniku do rozporządzenia w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej(w uzasadnionych przypadkach pracodawca może wyrazić zgodę na zwrot kosztów za nocleg w hotelu stwierdzonych rachunkiem w wysokości przekraczającej limit ustanowiony na dany kraj) albo

- w formie ryczałtu (gdy osoba wysłana w podróż nie miała zapewnionego bezpłatnego noclegu i która nie przedłożyła rachunku/faktury) wynoszącego za każdy nocleg 25% ww. limitu.

W opisanej w pytaniu sytuacji pracownik za czerwcową delegację miał wypłacony m.in. ryczałt noclegowy. Po dwóch miesiącach jego pracodawca otrzymał pocztą fakturę do zapłaty za noclegi, z których ten pracownik skorzystał. Skutkuje to tym, że wspomniany ryczałt okazał się nienależny. W związku z tym zakład pracy może domagać się jego zwrotu.

Gdyby w zaprezentowanym stanie faktycznym pracodawca odstąpił od żądania zwrócenia przez zatrudnionego ryczałtu, należałoby potraktować go jako dodatkowe przysporzenie majątkowe pracownika, które zostało wygenerowane w miesiącu jego wypłaty. Oznacza to konieczność naliczenia i odprowadzenia od niego zaległych składek ZUS i zaliczki podatkowej oraz skorygowanie dokumentacji rozliczeniowej ZUS za miesiąc, w którym ryczałt został postawiony do dyspozycji pracownika.

W czerwcu 2018 r. pracownik odbył 4-dniową podróż służbową do Niemiec, za którą 28 czerwca 2018 r. wypłacono mu m.in. ryczałt noclegowy w kwocie (po przeliczeniu na zł) 485,62 zł. Pod koniec sierpnia jego pracodawca, stosujący reguły opłacania delegacji obowiązujące w budżetówce, otrzymał fakturę z niemieckiego hostelu za usługę noclegową, z której w trakcie wspomnianej delegacji skorzystał pracownik. Jego przełożony uznał, że do wypłaty ryczałtu w tej sytuacji doszło z niewiedzy i niedoinformowania pracownika w kwestii zasad rozliczania wyjazdów służbowych i postanowił nie domagać się zwrotu omawianego świadczenia. W związku z tym czerwcowy przychód pracownika powiększono o 485,62 zł, naliczono od niego składki ZUS i zaliczkę na podatek, skorygowano deklarację ZUS DRA i raport ZUS RCA za czerwiec 2018 r. oraz uregulowano zaległe należności publicznoprawne wynikające z ww. korekty.

Podstawa prawna:

-

art. 775 ustawy z 26 czerwca 1974 r. - Kodeks pracy (j.t. Dz.U. z 2018 r. poz. 917; ost. zm. Dz.U. z 2018 r. poz. 1076),

-

§ 5, § 16 rozporządzenia Ministra Pracy i Polityki Społecznej z 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej (Dz.U. z 2013 r. poz. 167),

-

art. 21 ust. 1 pkt 16 lit. a ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz.U. z 2018 r. poz. 200; ost. zm. Dz.U. z 2018 r., poz. 1291),

-

§ 2 ust. 1 pkt 15 rozporządzenia Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (j.t. Dz.U. z 2017 r. poz. 1949).

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA