Jaka rekompensata przysługuje pracownikowi za pracę w święto

REKLAMA

REKLAMA

Pracownikowi z tytułu pracy w święto przysługuje inny, cały dzień wolny, którego należy udzielić do końca trwającego okresu rozliczeniowego. Jeżeli jest to niemożliwe, należy mu wypłacić 100% dodatek do wynagrodzenia za każdą godzinę pracy. Praca w święto z powodu usunięcia awarii jest dopuszczalna.

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

UZASADNIENIE

Drugi dzień Wielkiejnocy jest dniem wolnym od pracy (art. 1 pkt 1 lit. d ustawy o dniach wolnych od pracy w zw. z art. 1519 § 1 k.p.). Jednak pracodawca może wezwać zatrudnionego do pracy w drugi dzień Wielkiejnocy z powodu usunięcia awarii (art. 15110 § 1 pkt 1 k.p.).

Praca w święto jest bowiem dozwolona (art. 15110 k.p.):

REKLAMA

1) w razie konieczności prowadzenia akcji ratowniczej w celu ochrony życia lub zdrowia ludzkiego, ochrony mienia lub środowiska albo usunięcia awarii,

2) w ruchu ciągłym,

3) przy pracy zmianowej,

4) przy niezbędnych remontach,

5) w transporcie i w komunikacji,

6) w zakładowych strażach pożarnych i w zakładowych służbach ratowniczych,

7) przy pilnowaniu mienia lub ochronie osób,

8) w rolnictwie i hodowli,

9) przy wykonywaniu prac koniecznych ze względu na ich użyteczność społeczną i codzienne potrzeby ludności, w szczególności w:

- zakładach świadczących usługi dla ludności,

- gastronomii,

- zakładach hotelarskich,

- jednostkach gospodarki komunalnej,

- zakładach opieki zdrowotnej i innych placówkach służby zdrowia przeznaczonych dla osób, których stan zdrowia wymaga całodobowych lub całodziennych świadczeń zdrowotnych,

- jednostkach organizacyjnych pomocy społecznej oraz placówkach opiekuńczo-wychowawczych, zapewniających całodobową opiekę,

- zakładach prowadzących działalność w zakresie kultury, oświaty, turystyki i wypoczynku,

10) w stosunku do pracowników zatrudnionych w systemie czasu pracy, w którym praca jest świadczona wyłącznie w piątki, soboty, niedziele i święta.

Za pracę w święto uważa się pracę wykonywaną między godziną 6.00 w tym dniu a godziną 6.00 dnia następnego, chyba że u danego pracodawcy w regulaminie pracy zostały ustalone inne godziny (art. 1519 § 2 k.p.).

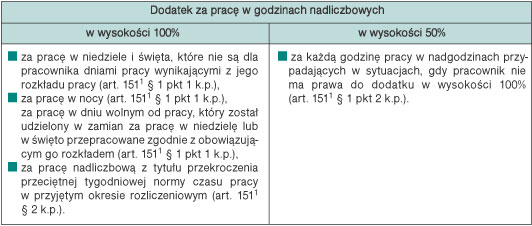

Praca wykonywana ponad obowiązujące pracownika normy czasu pracy, a także praca wykonywana ponad przedłużony dobowy wymiar czasu pracy, wynikający z obowiązującego pracownika systemu i rozkładu czasu pracy, stanowi pracę w godzinach nadliczbowych (art. 151 § 1 k.p.).

Pracodawca w okresie rozliczeniowym czasu pracy musi zachować m.in. zasadę przeciętnie 5-dniowego tygodnia pracy. Z tytułu pracy w święto 5 kwietnia 2010 r. (drugi dzień Wielkiejnocy) pracownikowi należy zapewnić inny dzień wolny w tym samym okresie rozliczeniowym, w którym to święto wystąpiło(art. 15111 § 1 k.p.). Nawet za jedną godzinę pracy w święto pracownik powinien otrzymać dzień wolny w okresie rozliczeniowym, w którym to święto wystąpiło.

Państwa pracownik pracował 3 godziny drugiego dnia Wielkiejnocy. Za tę pracę powinien otrzymać cały dzień wolny. Zatem nie wypracuje pełnego wymiaru czasu pracy w kwietniu, ponieważ w kwietniu 2010 r. przy pełnym wymiarze czasu pracy do wypracowania jest 168 godzin, a pracownik — w związku z udzieleniem mu dnia wolnego — przepracuje 163 godziny. Za czas nieprzepracowany nie przysługuje wynagrodzenie, chyba że inaczej stanowią przepisy prawa pracy (art. 80 k.p.). Jednak pracodawca ma obowiązek zapewnienia pracownikowi wykonywania pracy w pełnym, wynikającym z umowy wymiarze czasu pracy. W przypadku pracy w święto przez 3 godziny należy mu zatem wypłacić wyrównanie normalnego wynagrodzenia za niewypracowane 5 godzin, obliczone tak jak wynagrodzenie za przestój. Pracownikowi przysługuje więc wynagrodzenie wynikające z jego osobistego zaszeregowania, określonego stawką godzinową lub miesięczną, a jeżeli taki składnik wynagrodzenia nie został wyodrębniony przy określaniu warunków wynagradzania — 60% wynagrodzenia. Wynagrodzenie to nie może być jednak niższe od wysokości minimalnego wynagrodzenia za pracę.

WAŻNE!

Za pracę w święto pracownikowi przysługuje pełny dzień wolny bez względu na liczbę przepracowanych godzin.

Jeżeli okaże się, że nie jest możliwe wykorzystanie przez pracownika dnia wolnego do końca okresu rozliczeniowego, to pracownikowi oprócz wynagrodzenia przysługuje dodatek do wynagrodzenia w wysokości 100% za każdą godzinę pracy w święto (art. 15111 § 3 i art. 1511 § 1 pkt 1 k.p.). O braku możliwości udzielenia takiego dnia wolnego mogą decydować jedynie okoliczności obiektywne (np. choroba pracownika), a nie swobodna decyzja pracodawcy. Nieudzielenie dnia wolnego za święto i niezrekompensowanie pracy w święto dodatkiem jest wykroczeniem przeciwko prawom pracownika (art. 281 pkt 5 k.p.).

Zdaniem Państwowej Inspekcji Pracy, w przypadku gdy pracownikowi nie zrekompensowano pracy w święto dniem wolnym, należy mu wypłacić dwa dodatki do wynagrodzenia: jeden z tytułu pracy w święto, a drugi z tytułu przekroczenia przeciętnie pięciodniowego tygodnia pracy (stanowisko Komisji Prawnej Głównego Inspektora Pracy z 9 lutego 2005 r.):

„Przepis (...) zapewnia pracownikom 100% dodatek do wynagrodzenia z tytułu niezrekompensowania pracy w niedzielę lub w święto innym dniem wolnym od pracy. Jeśli jednak w wyniku braku takiej rekompensaty zostanie przekroczona przeciętna tygodniowa norma czasu pracy w przyjętym okresie rozliczeniowym, pracownikowi przysługuje kolejny dodatek za pracę przekraczającą tę normę w wysokości 100% stawki godzinowej wynikającej z jego osobistego zaszeregowania, określonego stawką godzinową lub miesięczną (art. 1511 § 2 k.p.). (...) Przepisy powyższe ustanowiły bowiem dwa niezależne od siebie tytuły do otrzymania dodatku do wynagrodzenia. (...)”.

Jednak w tym zakresie większość specjalistów prawa pracy radzi postępować zgodnie z uchwałą Sądu Najwyższego z 15 lutego 2006 r. (II PZP 11/05). W uchwale tej sąd stwierdził, że jeżeli pracownikowi nie został udzielony dzień wolny, należy mu się tylko jeden dodatek za każdą godzinę pracy w wysokości 100% stawki. Sąd uznał, że nie ma podstaw, aby tę samą pracę podwójnie rekompensować. „W razie nieudzielenia przez pracodawcę w okresie rozliczeniowym innego dnia wolnego od pracy w zamian za dozwoloną pracę świadczoną w niedzielę lub święto, pracownikowi przysługuje za każdą godzinę takiej pracy tylko jeden dodatek przewidziany w art. 15111 § 2 in fine lub § 3 k.p. (...). Nie ma podstaw prawnych do wypłaty dodatkowego 200% wynagrodzenia za pracę w niedzielę lub święto, za którą pracownik nie uzyskał innego dnia wolnego od pracy (...)”.

WAŻNE!

Przy braku rekompensaty dniem wolnym, za każdą godzinę pracy w święto przysługuje, poza „zwykłym” wynagrodzeniem, jeden dodatek w wysokości 100% wynagrodzenia.

Wynagrodzenie stanowiące podstawę obliczania dodatku z tytułu pracy w godzinach nadliczbowych (m.in. w święto) obejmuje wynagrodzenie pracownika wynikające z jego osobistego zaszeregowania określonego stawką godzinową lub miesięczną, a jeżeli taki składnik wynagrodzenia nie został wyodrębniony przy określaniu warunków wynagradzania — 60% wynagrodzenia (art. 1511 § 3 k.p.).

PRZYKŁAD

Pracownik zatrudniony na pełny etat w podstawowym systemie czasu pracy został wezwany do pracy w święto 5 kwietnia 2010 r. (drugi dzień Wielkiejnocy) w celu usunięcia awarii. Pracował w godz. od 10.00 do 13.00. Jego wynagrodzenie zasadnicze wynosi 3000 zł. Pracodawca nie zrekompensował mu tej pracy dniem wolnym. W firmie obowiązuje miesięczny okres rozliczeniowy. Wynagrodzenie za 3 godziny ponadnormatywne należy obliczyć w następujący sposób:

Krok 1. Obliczamy stawkę za 1 godzinę pracy:

● 3000 zł (wynagrodzenie zasadnicze) : 168 (liczba godzin nominalnych w kwietniu) = 17,86 zł.

Krok 2. Obliczamy wynagrodzenie i dodatek za 3 godziny nadliczbowe:

● 3 (godziny nadliczbowe) x 17,86 zł (stawka za 1 godzinę pracy) = 53,58 zł (wynagrodzenie za 3 godziny nadliczbowe),

● 3 (godziny nadliczbowe) x 17,86 zł (stawka za 1 godzinę pracy) = 53,58 zł (dodatek 100% za 3 godziny nadliczbowe),

● łącznie: 53,58 zł (wynagrodzenie za 3 godziny nadliczbowe) + 53,58 zł (dodatek 100% za 3 godziny nadliczbowe) = 107,16 zł.

Pracownik w kwietniu otrzyma wynagrodzenie za 3 godziny nadliczbowe w kwocie 53,58 zł brutto i 100% dodatek w kwocie 53,58 zł brutto, tj. łącznie za pracę w święto otrzyma 107,16 zł.

Podstawa prawna:

- art. 1511 § 1, § 2, § 3, art. 1519 § 1 i § 2, art. 15110 § 1, art. 15111 § 1 pkt 2, art. 15111 § 2, art. 281 pkt 5 Kodeksu pracy,

● art. 1 pkt 1 ustawy z 18 stycznia 1951 r. o dniach wolnych od pracy (Dz.U. Nr 4, poz. 28 ze zm.).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA