Informacja dla płatnika składek o zmianie tytułu do ubezpieczeń

REKLAMA

REKLAMA

- Zbieg tytułów do ubezpieczeń

- Zgłoszenie do ubezpieczeń

- Dodatkowe konsekwencje

- Informacja o zakresie ubezpieczeń

Umowa zlecenia stanowi obowiązkowy tytuł do ubezpieczeń społecznych. Zleceniodawca, co do zasady, ma obowiązek zgłoszenia zleceniobiorcy do ubezpieczeń.

REKLAMA

REKLAMA

Zbieg tytułów do ubezpieczeń

Przy jednoczesnym zatrudnieniu na podstawie umowy o pracę z co najmniej minimalnym wynagrodzeniem za pracę (od 1 stycznia 2009 r. 1276 zł) zleceniobiorca nie podlega ubezpieczeniom społecznym (art. 9 ust. 1 ustawy systemowej). Jednak sytuacja ta może zmienić się w trakcie obowiązywania umowy zlecenia. W przypadku ustania innego tytułu do ubezpieczeń, który zwalnia z obowiązku opłacania tych składek, zleceniodawca ma obowiązek zgłosić tę osobę do ubezpieczeń społecznych.

WAŻNE!

Przy podpisywaniu umowy zlecenia zleceniodawca ma obowiązek ustalić, do jakich ubezpieczeń ma obowiązek zgłosić zleceniobiorcę.

REKLAMA

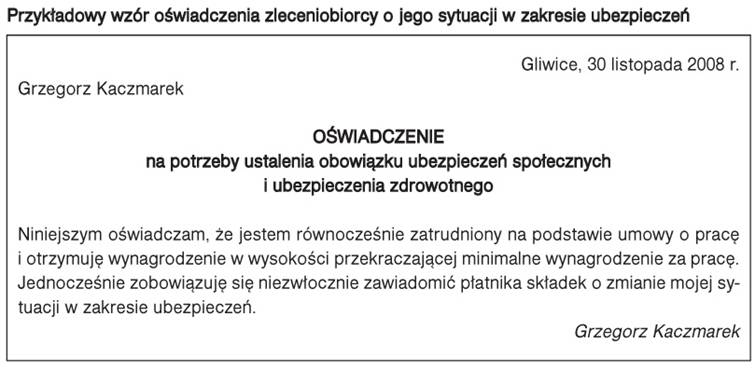

Jeżeli zleceniobiorca w chwili podpisywania umowy zlecenia poinformował o zatrudnieniu na podstawie umowy o pracę, to okoliczność ta zwalnia płatnika z obowiązku zgłoszenia tej osoby do ubezpieczeń społecznych. Zleceniobiorca podlega wówczas wyłącznie ubezpieczeniu zdrowotnemu. Jeśli jednak w trakcie obowiązywania umowy zlecenia sytuacja zleceniobiorcy ulegnie zmianie, ma on obowiązek niezwłocznie powiadomić o tym płatnika, który z kolei musi zleceniobiorcę prawidłowo zgłosić do ubezpieczeń. Oświadczenie o sytuacji ubezpieczeniowej zleceniobiorca powinien złożyć na piśmie do celów dowodowych. Jeżeli nie złożył oświadczenia na piśmie, to nie ma podstaw do egzekwowania niewypełnienia zobowiązania, chyba że płatnik potrafi to udowodnić.

PRZYKŁAD

Od września 2008 r. firma zatrudnia zleceniobiorcę z wynagrodzeniem 1500 zł. Przy podpisywaniu umowy zlecenia zleceniobiorca poinformował, że jest zatrudniony w innym zakładzie pracy na podstawie umowy o pracę i otrzymuje wynagrodzenie wyższe od minimalnego. W lutym 2009 r. okazało się, że od grudnia 2008 r. zleceniobiorca przebywa na urlopie bezpłatnym. W tej sytuacji płatnik powinien skorygować dokumenty za grudzień złożone w ZUS za zleceniobiorcę oraz niezwłocznie wpłacić na konto ZUS zaległe składki. Płatnik podpisując umowę zlecenia powinien poprosić zleceniobiorcę o złożenie oświadczenia na piśmie o innych tytułach do ubezpieczeń oraz o tym, czy jego przychód przekracza minimalne wynagrodzenie za pracę. W oświadczeniu zleceniobiorca powinien zobowiązać się do informowania o zmianie jego sytuacji w zakresie ubezpieczeń.

Zgłoszenie do ubezpieczeń

Płatnik składek jest zobowiązany do zgłoszenia osoby do ubezpieczeń społecznych i to płatnik, niezależnie od przyczyny, ponosi odpowiedzialność za niezgłoszenie osoby do ubezpieczeń w terminie oraz nieopłacenie należnych składek (art. 36 ust. 2 ustawy systemowej). W konsekwencji płatnik ma obowiązek:

- skorygować dokumenty zgłoszeniowe - wyrejestrować zleceniobiorcę na formularzu ZUS ZWUA z ubezpieczenia zdrowotnego z datą uzyskania tytułu do ubezpieczeń społecznych oraz zgłosić zleceniobiorcę na formularzu ZUS ZUA do obowiązkowych ubezpieczeń emerytalnego, rentowych, wypadkowego i ewentualnie chorobowego oraz zdrowotnego z datą uzyskania uprawnień do ubezpieczeń społecznych,

- skorygować złożone za okres podlegania ubezpieczeniom społecznym, za który nie zostały opłacone składki, dokumenty rozliczeniowe za zleceniobiorcę w ZUS - raport ZUS RZA oraz deklarację ZUS DRA,

- opłacić zaległe składki wraz z odsetkami.

PRZYKŁAD

Zleceniodawca zatrudnił od 1 grudnia 2008 r. osobę na podstawie umowy zlecenia z wynagrodzeniem 1500 zł. Zleceniobiorca został zgłoszony tylko do ubezpieczenia zdrowotnego. 28 stycznia br. okazało się, że zleceniobiorca nie ma innego tytułu do ubezpieczeń i należało za niego opłacić wszystkie składki. Płatnik wyrejestrował 28 stycznia 2009 r. zleceniobiorcę z ubezpieczenia zdrowotnego, za datę ustania tytułu do ubezpieczeń przyjął 1 grudnia 2008 r. - dzień zgłoszenia do ubezpieczenia zdrowotnego. W tym samym dniu zgłosił zleceniobiorcę do wszystkich ubezpieczeń społecznych i zdrowotnego od 1 grudnia 2008 r. Następnie wycofał złożony za grudzień raport ZUS RZA. Przygotował prawidłowy raport ZUS RCA oraz skorygował grudniową deklarację ZUS DRA. Płatnik wyliczył, że za zleceniobiorcę powinien opłacić następujące składki:

• emerytalną 1500 zł x 19,52% = 292,80 zł (9,76% finansowane przez zleceniobiorcę i 9,76% - finansowane przez zleceniodawcę),

• rentową 1500 zł x 6% = 90 zł (1,5% finansowane przez zleceniobiorcę i 4,5% - finansowane przez zleceniodawcę),

• chorobową 1500 zł x 2,45% = 36,75 zł (finansowane przez zleceniobiorcę),

• wypadkową 1500 zł x 1,80% = 27 zł (finansowane przez zleceniodawcę),

• zdrowotną 1294,35 zł x 9% = 116,49 zł (finansowane przez zleceniobiorcę),

• Fundusz Pracy 1500 zł x 2,45% = 36,75 zł (finansowane przez zleceniodawcę),

• Fundusz Gwarantowanych Świadczeń Pracowniczych 1500 zł x 0,10% = 1,5 zł (finansowane przez zleceniodawcę).

Kwotę odsetek płatnik wyliczył na 28 stycznia 2009 r., ponieważ w tym dniu wpłacił na konto ZUS zaległe składki.

Równocześnie zleceniodawca skorygował zaliczkę na podatek wpłaconą na konto urzędu skarbowego za grudzień 2008 r.

Dodatkowe konsekwencje

Dodatkowo płatnik może ponieść inne konsekwencje niezgłoszenia do ubezpieczeń:

- zapłacić dodatkową karę w wysokości do 100% nieopłaconych składek, nakładaną przez ZUS;

- zapłacić grzywnę do wysokości 5000 zł z tytułu m.in. niezgłaszania wymaganych wskazaną ustawą danych lub zgłaszania nieprawdziwych danych albo udzielania w tych sprawach nieprawdziwych wyjaśnień lub odmawiania ich udzielenia lub nieopłacenia należnych składek w terminie. Jest to wykroczenie przeciwko przepisom ustawy systemowej, które podlega rozpoznaniu według przepisów Kodeksu postępowania w sprawach o wykroczenia. O ewentualnym nałożeniu grzywny orzeka sąd;

- ponieść odpowiedzialność karną z tytułu niezgłaszania wymaganych danych z zakresu ubezpieczeń, jeżeli przestępstwo to zostało popełnione umyślnie. Jest to przestępstwo (występek) zagrożone karą grzywny, karą ograniczenia wolności albo pozbawienia wolności do lat 2. O karze orzeka sąd.

Informacja o zakresie ubezpieczeń

Zleceniodawca może uzyskać informacje o zakresie ubezpieczeń wyłącznie od zleceniobiorcy. Nie może on wystąpić do ZUS z pytaniem, czy dana osoba podlega ubezpieczeniom społecznym i z jakiego tytułu. Informacje te są objęte ochroną danych osobowych i ZUS odmówi płatnikowi udzielenia odpowiedzi.

WAŻNE!

Płatnik nie może wystąpić do ZUS z zapytaniem o tytuły ubezpieczeń osoby, którą zgłosił lub zamierza zgłosić do ubezpieczeń.

Zawierając umowę zlecenia zleceniobiorca powinien złożyć oświadczenie, że na dzień jej podpisania ma równocześnie inne obowiązkowe tytuły rodzące obowiązek ubezpieczeń społecznych, które na mocy ustawowego zbiegu wyłączają obowiązek ubezpieczeniowy z tytułu zawartej umowy zlecenia. Oświadczenie takie może być zawarte w treści umowy zlecenia. Może to być również dodatkowe oświadczenie zleceniobiorcy.

Podpisując umowę zlecenia z takim zapisem zleceniobiorca przyjmuje na siebie odpowiedzialność cywilnoprawną za prawidłowe wykonanie tego obowiązku (umowy) względem zleceniodawcy. Konsekwencją niepowiadomienia płatnika będzie odpowiedzialność z tytułu nienależytego wykonania umowy. Zleceniobiorca zwolni się z odpowiedzialności, jeżeli wykaże, że niewykonanie umowy nastąpiło nie z jego winy.

Jeżeli z powodu niepoinformowania zleceniodawcy, wbrew obowiązkowi wynikającemu z umowy, zleceniodawca poniesie szkodę, np. zapłaci zaległe odsetki albo grzywnę w związku z niezgłoszeniem zleceniobiorcy do ubezpieczeń, będzie on mógł dochodzić przed sądem odszkodowania za poniesioną szkodę na podstawie przepisów umowy zlecenia, zarówno szkody rzeczywistej - zapłaconych składek, odsetek za zwłokę, grzywny, jak i utraconych korzyści.

Podstawa prawna

- art. 471 Kodeksu cywilnego,

- art. 9 ust. 1, art. 36 ust. 2, art. 98 ust. 1 ustawy z 13 października o systemie ubezpieczeń społecznych (DzU z 2007 r. nr 11, poz. 74 ze zm.).

- art. 219 Kodeksu karnego.

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA