Należności z tytułu odbywania zagranicznych podróży służbowych

REKLAMA

- Przeznaczenie diety

- Zmniejszanie diety o zapewnione posiłki

- Sposób obliczania diety

- Zbieg podróży zagranicznej i krajowej

- Pytania i odpowiedzi

- Środki transportu

- Pokrycie kosztów noclegu

- Ryczałt na pokrycie dojazdów do portu i dworca

- Koszty leczenia

- Zaliczka

- Rozliczenie

Pracodawcy spoza sfery budżetowej mają możliwość ustalenia innych warunków wypłacania należności z tytułu podróży służbowych, niż zostało to przewidziane w rozporządzeniu Ministra Pracy i Polityki Społecznej z 19 grudnia 2002 r. dotyczącym zagranicznych podróży służbowych. Warunki te na ogół nie zależą wyłącznie od woli pracodawcy. Muszą się bowiem na nie zgodzić związkowcy (jeżeli warunki stanowią część układu zbiorowego pracy lub regulaminu wynagradzania) lub zainteresowany pracownik przystając na takie postanowienia umowy o pracę. Wyjątkiem od tej zasady jest możliwość samodzielnego ustalenia warunków wypłacania należności z tytułu zagranicznej podróży służbowej przez pracodawcę tworzącego regulamin wynagradzania, u którego nie działają związki zawodowe. W takiej sytuacji prywatny pracodawca nie może jednak ustalić diety na niższym poziomie niż 23 zł za dobę.

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

Przeznaczenie diety

Przeznaczenie diety w zagranicznej podróży służbowej jest trochę inne niż w przypadku diet krajowych. Podczas gdy krajowa dieta ma pracownikowi zrekompensować podwyższone koszty wyżywienia, dieta zagraniczna służy ich całkowitemu pokryciu (75%) oraz zrekompensowaniu innych drobnych wydatków (25%), których pracownik nie musi dokumentować. W szczególności takimi drobnymi wydatkami będą płatne napoje na pokładzie samolotu lub w pociągu, skorzystanie z płatnej toalety, zakup planu miasta czy opłacenie usługi bagażowego. Pracownik nie musi w rzeczywistości ponosić żadnych z ww. lub innych drobnych wydatków po to, by uzyskać prawo do tej części diety. Wobec powyższego nawet odebranie od zatrudnionego oświadczenia, że nie poniósł on żadnych drobnych wydatków, nie zwalnia pracodawcy z konieczności wypłacenia mu 25% diety przeznaczonej na ten cel.

W konsekwencji pracodawca zapewniający pracownikowi w podróży zagranicznej bezpłatne całodzienne wyżywienie musi wypłacić pracownikowi 25% diety za każdą dobę podróży.

Zmniejszanie diety o zapewnione posiłki

W przeciwieństwie do diety krajowej, gdzie aby jej nie wypłacać pracodawca musi zapewnić pracownikowi bezpłatne całodzienne wyżywienie, nawet częściowe zapewnienie zatrudnionemu wyżywienia w podróży zagranicznej powoduje odpowiednie obniżenie jego diety.

REKLAMA

PRZYKŁAD

Spółka wysłała w podróż służbową do Belgii swojego przedstawiciela handlowego. Sekretarka zarezerwowała mu noclegi w hotelu w Liege, gdzie pracownik w cenie doby hotelowej miał zapewnione śniadania. W tej sytuacji pracownik powinien otrzymać dietę w wysokości 85% przewidzianej dla Belgii (100% - 15% za śniadanie = 85%). Ponieważ spółka stosuje przepisy rozporządzenia dotyczące podróży służbowych w sferze budżetowej, dieta pracownika wyniesie: 45 euro (dieta za dobę podróży do Belgii) × 85% = 38,25 euro.

Odpowiednio zapewniony w ramach biletu obiad na pokładzie samolotu zmniejszy dietę o 30%, a całodzienne wyżywienie wliczone w cenę karty promowej o 75% (15% za śniadanie + 30% za obiad + 30% za kolację).

Dieta przysługuje także pracownikowi, który zachorował w zagranicznej podróży służbowej. Jeżeli pracownik ten przebywa w szpitalu lub innym zakładzie leczniczym, dieta powinna zostać zmniejszona do 25%. Przepisy nie ograniczają zmniejszenia diety do pobytu w szpitalu, w którym pracownik ma zapewnione bezpłatne wyżywienie. Oznacza to, że nawet pobyt w zagranicznym zakładzie leczniczym, w którym pracownik w pełni lub częściowo odpłatnie korzysta z wyżywienia, powoduje obniżenie diety do 1/4 jej stawki dziennej.

Pracownikowi, który otrzymuje za granicą ekwiwalent pieniężny na wyżywienie, dieta nie przysługuje. Jeżeli ekwiwalent jest niższy od diety, pracownikowi przysługuje wyrównanie do wysokości należnej diety.

Sposób obliczania diety

Kolejną różnicą między dietą przysługującą pracownikowi w podróży krajowej a dietą należną za podróż zagraniczną jest sposób jej obliczania. Podczas gdy w krajowej podróży służbowej pracownik nie ma prawa nawet do części diety, jeśli podróż trwała poniżej 8 godzin, to w zagranicznej podróży służbowej zachowuje w takim przypadku prawo do 1/3 diety.

Stawki diet zawiera załącznik do rozporządzenia o zagranicznych podróżach służbowych. Dieta w danej wysokości przysługuje dla docelowego państwa podróży służbowej. Oznacza to, że do ustalania diety nie ma znaczenia, że pracownik udając się do danego kraju przejeżdża po drodze przez inne kraje. Istotna jest stawka diety obowiązująca dla kraju, w którym będzie on wykonywał zadanie służbowe będące celem podróży.

PRZYKŁAD

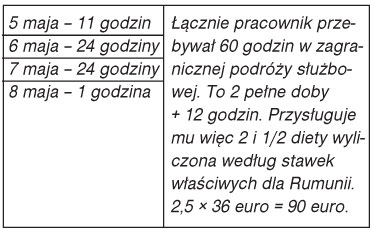

Pracownik udał się w podróż służbową do Bukaresztu (Rumunia). Pociąg, którym jechał, przekroczył granicę ze Słowacją 5 maja 2008 r. o godz. 13.00. Następnie o godz. 17.30 pociąg wjechał na terytorium Węgier, by o 21.00 wjechać do Rumunii. W drodze powrotnej pociąg opuścił Rumunię 7 maja o godz. 14.50, by wjechać do Polski 8 maja o godz. 1.00. Stawka diety w Rumunii wynosi 36 euro, zaś w przypadku Słowacji i Węgier stawka ta wynosi 33 euro. Mimo iż pracownik znaczną część podróży spędził przejeżdżając przez te kraje, do rozliczenia jego należności nie bierzemy pod uwagę stawek diet obowiązujących dla krajów leżących na trasie jego podróży. Za całą podróż od 5 maja od godz. 13.00 do 8 maja do godz. 1.00 naliczamy diety według stawek właściwych dla kraju docelowego podróży służbowej, czyli dla Rumunii. Rozliczenie zagranicznej podróży służbowej będzie wyglądało następująco:

Zdarzają się sytuacje, w których rozliczenie należności pracownika jest bardziej skomplikowane. Jedna podróż służbowa może bowiem służyć załatwieniu kilku spraw w różnych krajach. Czy wówczas należy określić kraj, w którym załatwienie sprawy służbowej było najważniejsze i tylko to państwo będzie docelowym krajem podróży służbowej? Otóż nie. Przepisy nie ograniczają liczby państw docelowych podróży służbowej. Należy więc uznać, że państw docelowych jednej podróży służbowej może być kilka.

PRZYKŁAD

Kierowca TIR-a miał za zadanie zawieźć ładunek do Wołgogradu (Rosja). W drodze powrotnej zabrał nowy ładunek z centrum logistycznego pod Charkowem (Ukraina) i przewiózł go do Polski. Wyjeżdżając w podróż służbową przekroczył granicę polsko-ukraińską 28 kwietnia o godz. 2.30. Następnie 29 kwietnia o godz. 19 wjechał do Rosji. Do Wołgogradu dojechał 30 kwietnia o godz. 22.00. W drogę powrotną wyruszył 2 maja o godz. 8.30. Granicę rosyjsko-ukraińską przekroczył 3 maja o godz. 00.30. W Charkowie był tego samego dnia o godz. 6.00. W dalszą drogę do Polski wyruszył 4 maja o godz. 5.30. Granicę ukraińsko-polską przekroczył 5 maja o godz. 7.00.

W celu prawidłowego rozliczenia diet z tytułu tej podróży trzeba wyróżnić jej dwa etapy. Pierwszy etap to część podróży, w której krajem docelowym jest Rosja. Wyjazd z Wołgogradu rozpoczyna drugi etap podróży zagranicznej, gdzie krajem docelowym jest Ukraina. Etap ten kończy się wraz z wjazdem kierowcy na terytorium Polski. Wyliczenie należności z tytułu diet będzie więc wyglądało następująco:

Etap 1: od 28 kwietnia godz. 2.30 do 2 maja godz. 8.30, czyli łącznie 102 godz. (21,5 godz. + 24 godz. + 24 godz. + 24 godz. + 8,5 godz.). Pracownikowi przysługują więc 4 i 1/3 diety. Państwem docelowym tej części podróży służbowej jest Rosja, dlatego diety trzeba naliczyć według stawek obowiązujących dla podróżujących do Rosji - 4 i 1/3 × 50 USD = 216,67 USD.

Etap 2: od 2 maja godz. 8.30 do 5 maja godz. 7.00, czyli łącznie 70,5 godz. (15,5 godz. + 24 godz. + 24 godz. + 7 godz.). Pracownikowi za ten etap przysługują 3 pełne diety według stawek obowiązujących dla Ukrainy, tj. 3 × 48 USD = 144 USD. Łącznie pracownikowi z tytułu zagranicznej podróży służbowej przysługują diety w wysokości: 216,67 USD + 144 USD = 360,67 USD.

Zbieg podróży zagranicznej i krajowej

Pracodawcy wysyłając pracowników w zagraniczną podróż służbową często błędnie ustalają, że pracownicy nie nabyli prawa do diety w podróży krajowej. Dzieje się tak w związku z nieuzasadnionym dzieleniem, na potrzeby ustalenia prawa do diety, krajowej części podróży służbowej na 2 etapy. Tymczasem pracownik odbywając podróż służbową na polecenie pracodawcy znajduje się w tej samej podróży krajowej zarówno, kiedy jedzie wykonać służbowe zadanie, jak i wracając po jego wykonaniu.

PRZYKŁAD

Pracownik zatrudniony w Warszawie pojechał pociągiem służbowo do Berlina. Przejazd z Warszawy do granicy zajął mu 5 godzin. Następnie pracownik podróżując po terytorium Niemiec był już w zagranicznej podróży służbowej. W drodze powrotnej przejazd od granicy na Odrze do Warszawy także zajął mu 5 godzin. Potraktowanie dwóch odcinków podróży krajowej oddzielnie (w drodze do Berlina i w drodze powrotnej) skutkuje tym, że pracownik nie nabywa prawa do diety, ponieważ za podróże krajowe poniżej 8 godzin dieta nie przysługuje. Taka interpretacja jest nieprawidłowa. Przed ustaleniem prawa pracownika do diety odcinki podróży krajowej należy zsumować: 2 × 5 godz. = 10 godz. - pracownikowi należy się więc 1/2 diety.

Pytania i odpowiedzi

(?) Prowadzę interesy w Kosowie. Wcześniej jeżdżącym tam służbowo pracownikom naliczałem diety w stawce przyjętej dla Serbii, tj. 36 euro. Jak mam prawidłowo naliczać diety po proklamowaniu przez Kosowo niepodległości? Czy dalej w tej samej wysokości?

Od momentu uznania przez Polskę Kosowa za niepodległe państwo osobom wyjeżdżającym tam służbowo w świetle naszego prawa nie przysługują diety takie jak w przypadku Serbii. Zastosowanie będzie tu miał pkt 109 załącznika do rozporządzenia MPiPS z 19 grudnia 2002 r. o podróżach zagranicznych, który przewiduje dla innych państw niż szczegółowo wymienione w wykazie, stawkę diety w wysokości 42 dolarów amerykańskich.

(?) Pracownik po powrocie z delegacji oświadczył, że strona zagraniczna zapewniała mu bezpłatny lunch. Czy w tej sytuacji mam prawo obniżyć mu częściowo dietę?

Może Pani obniżyć pracownikowi dietę o 30%, jeżeli pracownik złoży oświadczenie, że lunch miał charakter posiłku zbliżonego do obiadu.

Popularne w niektórych krajach inne nazewnictwo poszczególnych posiłków powoduje czasem problemy w rozliczeniu delegacji zagranicznych. W takim przypadku, gdy przepis literalnie nie przewidział zaliczenia danego posiłku do rozliczenia diety, trzeba się kierować wykładnią celowościową tego przepisu. Pracownik, który otrzymuje w czasie podróży zagranicznej darmowy lunch, będący de facto obiadem, nie ma już prawa do 30% diety przeznaczonej na obiad. Z drugiej strony, jeżeli lunch jest lekką jednodaniową przekąską lub kanapką, trudno mówić o obiedzie i pracownika nie można pozbawić 30% części diety przeznaczonej na obiad. Przepisy nie przewidują w takiej sytuacji zmniejszenia części diety przeznaczonej na obiad o wartość zapewnionego lunchu. Wówczas wykluczone jest wypłacenie pracownikowi za obiad np. jedynie 20% diety.

Do celów dowodowych w takich sytuacjach doradzam po powrocie pracownika z delegacji każdorazowo pobrać od niego oświadczenie, jakiego rodzaju był zapewniony mu lunch. Takie oświadczenie będzie dowodziło prawidłowości rozliczenia w razie np. kontroli PIP.

Środki transportu

To pracodawca wybiera środek transportu, jakim pracownik ma odbyć podróż służbową. Musi więc pokryć wszelkie koszty związane z podróżą tym środkiem transportu (cenę biletu, opłaty dodatkowe). Podobnie jak w przypadku krajowych podróży służbowych pracodawca zwraca pieniądze za przejazd z uwzględnieniem ewentualnych ulg przysługujących pracownikowi.

Na wniosek pracownika pracodawca może wyrazić zgodę na odbycie podróży prywatnym samochodem osobowym. Zwrot kosztów takiego przejazdu należy obliczyć mnożąc liczbę przejechanych kilometrów przez przyjętą stawkę zwrotu za 1 km. Stawka ta nie może być wyższa niż przyjęte w rozporządzeniu z 25 marca 2002 r. (DzU nr 27, poz. 271 ze zm.), tj. odpowiednio 0,8358 zł przy samochodzie o pojemności skokowej silnika powyżej 900 cm3 i 0,5214 zł przy samochodzie o pojemności skokowej silnika do 900 cm3. Ustawodawca nie przewidział możliwości odbywania podróży służbowej motocyklem lub motorowerem. Jeżeli jednak na wniosek pracownika pracodawca wyraziłby zgodę na odbycie podróży np. motorem, to przy rozliczeniu uzasadnione będzie stosowanie limitów stawek przewidzianych w ww. rozporządzeniu.

Pokrycie kosztów noclegu

Pracownikowi przysługuje zwrot kosztów noclegu udokumentowany rachunkiem hotelowym, ale tylko do limitu określonego w załączniku do rozporządzenia o zagranicznych podróżach służbowych. Generalnie oznacza to, że pracownik, który korzystał w podróży służbowej ze zbyt drogich hoteli, sam musi opłacić różnicę między faktycznym wydatkiem na nocleg a limitem. Pracownik, który wydał na nocleg mniej niż wynosi limit, powinien otrzymać zwrot rzeczywiście poniesionego wydatku, nie zaś równowartość limitu.

Pracodawca ma prawo w uzasadnionych przypadkach zwrócić pracownikowi rzeczywiście poniesiony wydatek na nocleg. Mimo przekroczenia limitu cały zwrot będzie wówczas wolny od podatku i składek. Interpretacji tego, co jest w danej sytuacji uzasadnionym przypadkiem, dokonuje pracodawca. W szczególności będą to np. sytuacje, w których znalezienie tańszego noclegu jest niemożliwe np. ze względu na dużą liczbę osób korzystających z hoteli (w czasie targów, festiwali, w sezonie turystycznym itp.)

W przeciwieństwie do diety limity na nocleg nie dotyczą wyłącznie docelowego państwa podróży, lecz państwa, w którym pracownik faktycznie nocuje.

PRZYKŁAD

Józef K. został wysłany w podróż służbową do Lizbony (Portugalia). Podróż odbył z międzylądowaniem w Paryżu (Francja). W Paryżu spędził noc w hotelu (samolot miał następnego dnia rano). W tej sytuacji przy rozliczeniu podróży pan Józef otrzyma diety w stawce właściwej dla Portugalii, tj. 48 euro, a nie dla Francji (45 euro), gdyż to Portugalia jest docelowym krajem podróży. Natomiast w kwestii rozliczenia noclegu w hotelu w Paryżu obowiązuje go wyższy niż portugalski (85 euro) limit stawki za nocleg, tj. 120 euro.

Jeżeli zatrudniony nie przedłoży do rozliczenia rachunku za hotel, będzie mu jedynie przysługiwał ryczałt w wysokości 25% limitu na nocleg przewidzianego dla danego kraju (rzeczywistego kraju noclegu). Ryczałt za nocleg nie przysługuje za czas przejazdu bez względu na rodzaj środka transportu oraz w sytuacji, gdy pracownikowi został zapewniony bezpłatny nocleg, np. w wynajętym mu mieszkaniu.

Ryczałt na pokrycie dojazdów do portu i dworca

Jeżeli pracownik nie podróżuje samochodem, to w każdej miejscowości, w której nocuje, będzie mu przysługiwał ryczałt na dojazdy do i z dworca, lotniska, portu. Ryczałt jest równy jednej diecie i służy dojazdowi w obie strony (np. zarówno na lotnisko, jak i z lotniska). Ryczałt nie jest uzależniony od noclegu w hotelu. Będzie więc przysługiwał także w sytuacji, gdy dana osoba nocowała np. u swoich znajomych.

Inny ryczałt - na pokrycie dojazdów środkami komunikacji miejscowej przysługuje pracownikowi za każdą rozpoczętą dobę pobytu w podróży. Ryczałt ten wynosi 10% diety.

Wymienione ryczałty nie przysługują, jeżeli:

• pracownik odbywa podróż samochodem (służbowym lub prywatnym);

• strona zagraniczna zapewnia bezpłatne dojazdy;

• pracownik nie ponosi kosztów, na których pokrycie są przeznaczone wymienione ryczałty.

Koszty leczenia

Pracodawca ma obowiązek, w razie zachorowania pracownika w czasie podróży służbowej, zwrócić pracownikowi udokumentowane koszty leczenia za granicą oraz koszty lekarstw. Pracownikowi nie należy się jednak zwrot kosztów lekarstw, których nabycie za granicą nie było konieczne, a także kosztów zabiegów chirurgii plastycznej i zabiegów kosmetycznych oraz nabycia protez ortopedycznych, dentystycznych i zakupu okularów.

W razie zgonu pracownika za granicą pracodawca ma obowiązek pokryć koszty transportu jego zwłok do kraju.

Zaliczka

Pracodawca powinien udzielić pracownikowi udającemu się w zagraniczną podróż służbową zaliczki na wszystkie niezbędne koszty podróży, które można przewidzieć w danym momencie. Oznacza to, że ustawodawca, co do zasady, nie dopuszcza możliwości angażowania własnych środków przez pracownika w zagranicznej podróży służbowej (w przeciwieństwie do krajowej).

Zaliczka powinna być udzielona w walucie obcej. Należy przyjąć, że powinna być udzielona w walucie docelowego państwa podróży lub przynajmniej w innej walucie powszechnie wymienialnej (funt szterling, dolar amerykański, euro, frank szwajcarski).

Prawidłowe będzie także udzielenie pracownikowi proporcjonalnej zaliczki w walutach państw, w których pracodawca przewiduje, że pracownik będzie musiał ponieść określone wydatki. Zaliczka może być wypłacona w złotych tylko za zgodą pracownika.

Rozliczenie

Pracownik powinien rozliczyć się z otrzymanej zaliczki z zakładem pracy w ciągu 14 dni od dnia, w którym powrócił z zagranicznej podróży służbowej. Pracownik ma dużą dowolność w doborze waluty, którą rozliczy udzieloną mu zaliczkę. Nie musi to być ta sama waluta, w której otrzymał zaliczkę od pracodawcy. Jedynym warunkiem jest to, by była to waluta wymienialna (chyba że pracownik otrzymał zaliczkę w walucie niewymienialnej).

PRZYKŁAD

Spółka „Plus minus” wysłała swojego pracownika na rozmowy handlowe do Dubrownika (Chorwacja). Otrzymał zaliczkę w euro. Pracownik poleciał samolotem do Splitu, i następnie dojechał do Dubrownika autobusem. Autobus w drodze w obie strony miał przystanek na terytorium Bośni i Hercegowiny, gdzie pracownik wymienił część euro na marki transferowe i zrobił zakupy. Po powrocie pracownik chciał rozliczyć się z części zaliczki właśnie w markach transferowych. Pracodawca słusznie mu odmówił, ponieważ marka transferowa nie jest walutą wymienialną. Mimo wypłacenia zaliczki w euro pracodawca rozliczył pracownikowi część zwrotu w chorwackich kunach, są one bowiem walutą wymienialną.

Aktualny wykaz walut wymienialnych zawiera załącznik do obwieszczenia Prezesa Narodowego Banku Polskiego z 25 lutego 2008 r. w sprawie ogłoszenia wykazu walut wymienialnych (MP nr 19, poz. 202).

Do rozliczenia kosztów podróży pracownik powinien załączyć dokumenty (rachunki) potwierdzające poszczególne wydatki (nie dotyczy ryczałtów). Jeżeli uzyskanie dokumentu (rachunku) nie było możliwe, pracownik musi złożyć pracodawcy pisemne oświadczenie o dokonanym wydatku i przyczynach braku jego udokumentowania. Jeżeli pracodawca uzna taki wydatek za uzasadniony, powinien rozliczyć pracownikowi jego poniesienie.

• rozporządzenie z 19 grudnia 2002 r. w sprawie wysokości oraz warunków ustalania należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej poza granicami kraju (DzU nr 236, poz. 1991 ze zm.),

• rozporządzenie z 19 grudnia 2002 r. w sprawie wysokości oraz warunków ustalania należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej na obszarze kraju (DzU nr 236, poz. 1990 ze zm.),

• art. 775 Kodeksu pracy.

Arkadiusz Mika

specjalista w zakresie prawa pracy

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA