Czy trzeba opłacić składki od świadczeń niepieniężnych przyznanych pracownikom

REKLAMA

REKLAMA

Tak, w podstawie wymiaru składek na ubezpieczenia społeczne należy uwzględnić, obok wypłat pieniężnych, także wartość pieniężną świadczeń w naturze. Nie ma znaczenia źródło finansowania tych świadczeń.

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

UZASADNIENIE

Podstawą wymiaru do naliczenia składek na ubezpieczenia społeczne pracownika jest osiągnięty przez niego przychód ze stosunku pracy w rozumieniu przepisów ustawy o podatku dochodowym od osób fizycznych (art. 18 ust. 1 w zw. z art. 4 pkt 9 ustawy o systemie ubezpieczeń społecznych).

Zatem składki należy opłacać od wszelkiego rodzaju wypłat pieniężnych oraz wartości pieniężnej świadczeń w naturze bądź ich ekwiwalentów – bez względu na źródło ich finansowania (art. 12 ust. 1 updof).

REKLAMA

Aby opłacić składki od przyznanego pracownikowi świadczenia rzeczowego, należy ustalić jego wartość.

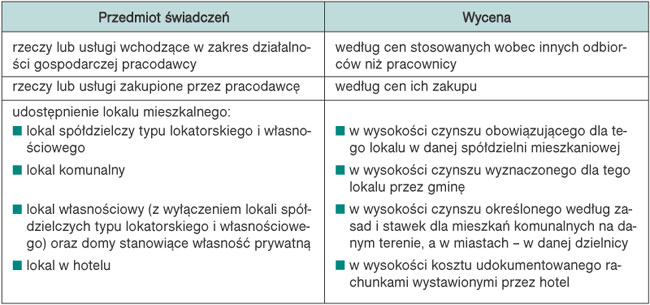

U pracodawcy, u którego przepisy o wynagradzaniu określają wysokość ekwiwalentu pieniężnego za takie świadczenie, wysokość tego ekwiwalentu jest jednocześnie wartością świadczenia w naturze, od której trzeba opłacić składki (§ 3 rozporządzenia w sprawie szczegółowych zasad ustalania podstawy wymiaru składek...). Jeśli pracodawca nie uregulował tej kwestii w przepisach o wynagradzaniu, sposób określania wartości pieniężnej świadczenia w naturze zależy od rodzaju świadczenia (zob. tabela).

Sposób wyceny wartości świadczeń do celów wliczania do podstawy wymiaru składek

Pracownicy Państwa firmy będą otrzymywać środki chemiczne, tj. świadczenia rzeczowe wchodzące w zakres działalności gospodarczej pracodawcy. Do podstawy wymiaru składek należy więc wliczyć wartość tych świadczeń w wysokości ekwiwalentu pieniężnego określonego w przepisach o wynagradzaniu (gdy określono w nich, że jest to 200 zł). Jeśli przepisy nie regulują tej kwestii, do podstawy wymiaru składek należy wliczyć wartość tych świadczeń ustaloną według cen stosowanych wobec innych odbiorców niż pracownicy.

Warto nadmienić, że wartość przekazanych produktów mogłaby być zwolniona ze składek na podstawie § 2 ust. 1 pkt 26 rozporządzenia składkowego, gdyby łącznie zostały spełnione następujące warunki:

- korzyść materialna wynikałaby z przepisów o wynagradzaniu (układu zbiorowego pracy, regulaminu wynagradzania lub innych przepisów o wynagradzaniu),

- pracownik mógłby kupić te produkty po cenach niższych niż detaliczne.

Zatem zwolnione ze składek mogą być świadczenia rzeczowe przysługujące na podstawie przepisów płacowych, jeżeli pracownik dokonałby ich zakupu za symboliczną kwotę (np. 1 zł).

Podstawa prawna

- art. 4 pkt 9, art. 18 ust. 1 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych (Dz.U. z 2009 r. Nr 205, poz. 1585 ze zm.),

- art. 12 ust. 1 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2000 r. Nr 14, poz. 176 ze zm.),

- § 2 ust. 1 pkt 26, § 3 rozporządzenia Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek (Dz.U. Nr 161, poz. 1106 ze zm.).

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA