Do kiedy pracodawca musi przekazać pierwszą ratę odpisu na zakładowy fundusz świadczeń socjalnych w 2010 r.

DGP

REKLAMA

REKLAMA

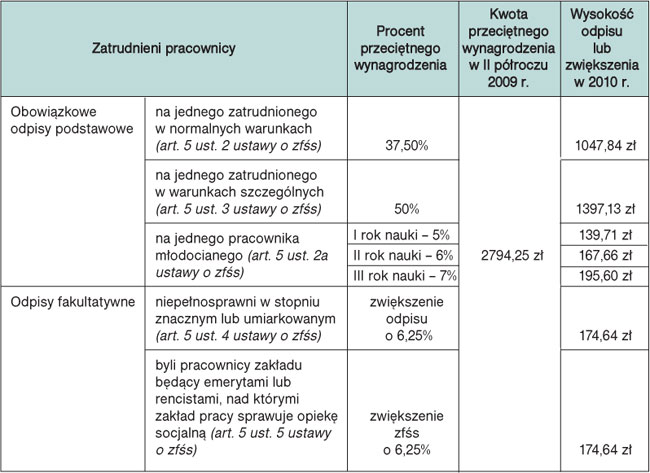

W 2010 r. pracodawcy, którzy tworzą zfśs, mają obowiązek przekazania pierwszej raty środków na rachunek funduszu do 31 maja br. Rata, jaką należy przelać na wyodrębnione konto, musi wynieść co najmniej 75% równowartości odpisu podstawowego.

Pracodawcy, którzy mają obowiązek tworzenia zfśs, pierwszą ratę odpisu na fundusz przekazują do 31 maja 2010 r. Pracodawca przelewa na wyodrębniony rachunek bankowy zfśs co najmniej 75% kwoty odpisu podstawowego(art. 6 ustawy o zfśs) dokonywanego na pracowników:

- zatrudnionych w normalnych warunkach,

- wykonujących prace w szczególnych warunkach lub prace o szczególnym charakterze,

- młodocianych.

DGP

Treść jest dostępna bezpłatnie,

wystarczy zarejestrować się w serwisie

Załóż konto aby otrzymać dostęp do pełnej bazy artykułów oraz wszystkich narzędzi

Posiadasz już konto? Zaloguj się.Autopromocja

REKLAMA

Źródło:

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

Uprawnienia rodzicielskie

Jak zdobyć Certyfikat:

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

1/10

Ile tygodni urlopu macierzyńskiego można maksymalnie wykorzystać jeszcze przed porodem?

nie ma takiej możliwości

3

6

9 - tylko jeśli pracodawca wyrazi na to zgodę