W jaki sposób potrącić odprawę z wynagrodzenia pracownika przywróconego do pracy

DGP

REKLAMA

REKLAMA

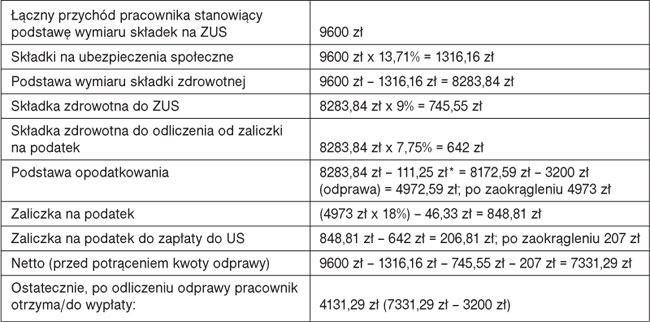

Pracownika zatrudnionego na umowę na czas nieokreślony zwolniliśmy z naruszeniem prawa. Wyrokiem sądu został przywrócony do pracy. Pracownik oprócz bieżącego wynagrodzenia 3200 zł otrzymał pensję w wysokości 6400 zł za 2 miesiące pozostawania bez pracy. Jednak z chwilą przyjęcia go z powrotem do firmy został zobowiązany do zwrotu odprawy pieniężnej – 3200 zł, która została opodatkowana, a była zwolniona ze składek na ZUS. Jak rozliczyć tę wypłatę, jeżeli pracownik ma podstawowe koszty uzyskania przychodów i prawo do kwoty wolnej, a odprawę chcemy mu potrącić z wynagrodzenia (wyraził zgodę)?

Wynagrodzenie z tytułu przywrócenia pracownika do pracy stanowi przychód ze stosunku pracy i muszą je Państwo rozliczyć z podatku dochodowego i składek na ubezpieczenia. Odprawę za pisemną zgodą pracownika należy potrącić od dochodu netto pracownika (szczegóły w uzasadnieniu).

UZASADNIENIE

Treść jest dostępna bezpłatnie,

wystarczy zarejestrować się w serwisie

Załóż konto aby otrzymać dostęp do pełnej bazy artykułów oraz wszystkich narzędzi

Posiadasz już konto? Zaloguj się.

Źródło:

Autopromocja

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

Uprawnienia rodzicielskie - QUIZ

Jak zdobyć Certyfikat:

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

1/10

Ile tygodni urlopu macierzyńskiego można maksymalnie wykorzystać jeszcze przed porodem?

nie ma takiej możliwości

3

6

9 - tylko jeśli pracodawca wyrazi na to zgodę

REKLAMA