ZUS ERP-7 - instrukcja wypełnienia

REKLAMA

REKLAMA

ZUS ERP-7 - jak wypełnić?

Zaświadczenie o zatrudnieniu i wynagrodzeniu (ERP-7) to dokument będący podstawą do ustalenia przez ZUS wysokości świadczenia emerytalno-rentowego przysługującego pracownikowi. Chodzi tu o emeryturę, rentę z tytułu niezdolności oraz o kapitał początkowy. Podmiotami uprawnionymi do wystawienia wskazanego zaświadczenia są: pracodawca, upoważniona przez pracodawcę jednostka, a także następca prawny pracodawcy, likwidator czy syndyk masy upadłości. W przypadku pracowników ze zlikwidowanych przedsiębiorstw gospodarki rolnej do wystawienia ERP-7 jest umocowany Krajowy Ośrodek Wsparcia Rolnictwa.

REKLAMA

REKLAMA

Obecnie obowiązujący formularz ERP-7 składa się z 11 sekcji. Każda z nich wymaga starannego wypełnienia. Przekazane dane mają bowiem wpływ na wysokość świadczenia emerytalno-rentowego przysługującego osobie uprawnionej. W sytuacji gdy formularz zostanie uzupełniony nieprawidłowo, bez względu na to, jakich danych dotyczy błąd, trzeba bezzwłocznie dokonać korekty. Poprawiony dokument wystawiający przekazuje pracownikowi lub innym osobom uprawnionym (np. małżonkowi lub dzieciom ubiegającym się o rentę rodzinną po zmarłym pracowniku). Należy zauważyć, że omawiany formularz jest wzorem proponowanym przez ZUS.

ZUS ERP-7 - przykład wypełnienia

Monitor Prawa Pracy i Ubezpieczeń

Monitor Prawa Pracy i Ubezpieczeń

Monitor Prawa Pracy i Ubezpieczeń

ZUS ERP-7 - instrukcja

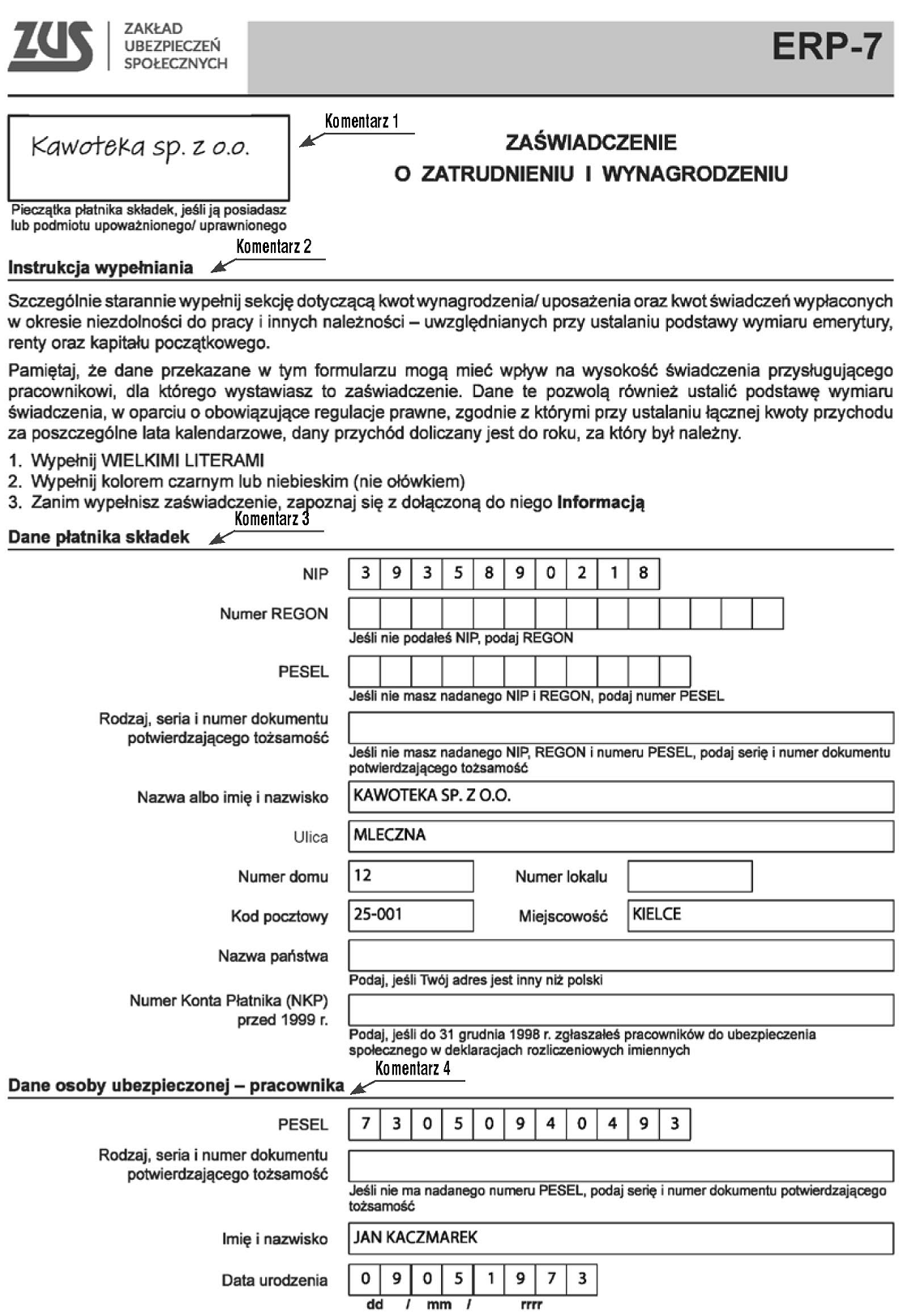

Komentarz 1. Nagłówek

Podmiot wystawiający formularz ERP-7 opatruje nagłówek pieczęcią, jeżeli ją posiada. W przeciwnym razie pozycję tę pozostawia pustą.

REKLAMA

Komentarz 2. Instrukcja wypełniania

W formularzu zamieszczona jest krótka instrukcja dotycząca technicznych zasad wypełniania zaświadczenia, w tym posługiwania się przy wpisywaniu danych wielkimi literami w kolorze czarnym lub niebieskim.

Komentarz 3. Dane płatnika składek

Wystawca zaświadczenia podaje dane płatnika składek pracownika. Należą do nich:

- NIP lub

- REGON (w przypadku braku NIP), lub

- PESEL (jeżeli nie został nadany NIP ani PESEL), albo

- rodzaj, seria i numer dokumentu potwierdzającego tożsamość (jeżeli nie zostały nadane ww. identyfikatory).

Ponadto należy wskazać nazwę albo imię i nazwisko płatnika składek, jego dane adresowe, a także NKP (numer konta płatnika, którym posługiwał się płatnik zgłaszający do 31 grudnia 1998 r. pracowników do ubezpieczeń w deklaracjach imiennych).

Komentarz 4. Dane pracownika

W tej sekcji płatnik składek podaje dane pracownika (imię, nazwisko i datę urodzenia) wraz z odpowiednimi identyfikatorami, tj. numerem PESEL, a w razie jego braku - wskazując serię i numer dokumentu potwierdzającego tożsamość.

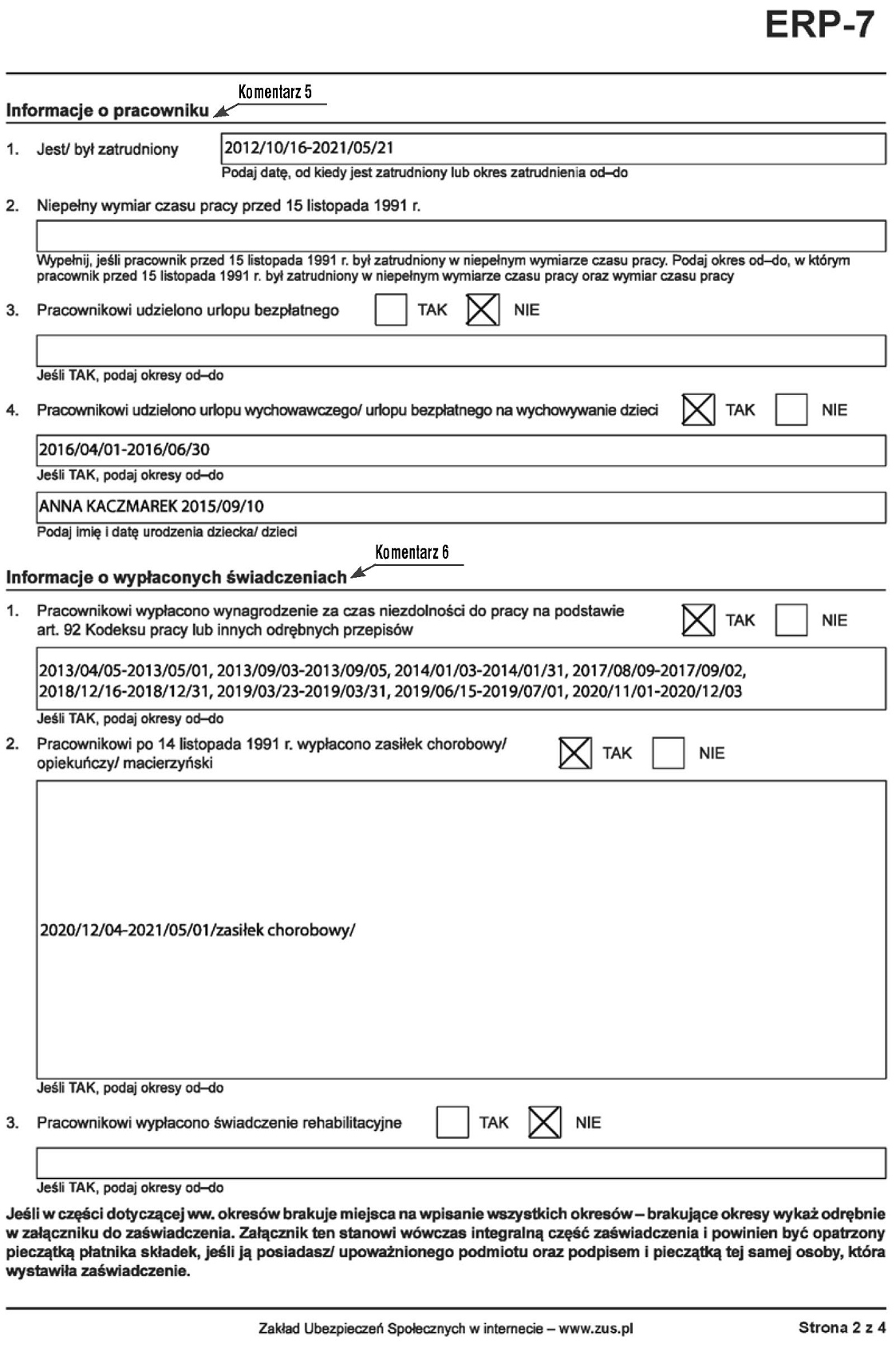

Komentarz 5. Informacje o pracowniku

Ta część formularza ERP-7 dotyczy przebiegu zatrudnienia pracownika. Należy podać w niej informacje o:

- okresie zatrudnienia;

- zatrudnieniu w niepełnym wymiarze czasu pracy przed 15 listopada 1991 r. ze wskazaniem wymiaru i okresu, w którym taka praca była wykonywana (są to określone w art. 5 ust. 2 ustawy o emeryturach i rentach z FUS okresy składkowe podlegające zaliczeniu do stażu emerytalno-rentowego, za które została opłacona składka na ubezpieczenie społeczne albo za które nie było obowiązku opłacania składek na ubezpieczenie społeczne. W przypadku niektórych okresów wykonywania pracy przed ww. datą zaliczeniu podlega tylko ten okres, przez który praca była wykonywana przynajmniej w połowie wymiaru czasu pracy, m.in. zatrudnienia po ukończeniu 15 lat czy w czasie odbywania na obszarze państwa polskiego kary pozbawienia wolności, kary aresztu za wykroczenie oraz w czasie tymczasowego aresztowania);

- okresie korzystania z urlopu bezpłatnego;

- okresie korzystania z urlopu wychowawczego albo urlopu bezpłatnego na wychowywanie dzieci (przed wprowadzeniem instytucji urlopu wychowawczego, tj. przed 1 lipca 1981 r.) oraz danych dziecka (imię, nazwisko i data urodzenia).

Pracodawca uzupełnia tylko te pozycje ERP-7, dla których istnieje podstawa do ich wypełnienia (zaznaczając przy tym pozycję "TAK"). W przeciwnym wypadku rubryki pozostawia puste - wybiera pozycję "NIE".

Komentarz 6. Informacje o wypłaconych świadczeniach

W sekcji 5 formularza należy wykazać wypłacone pracownikowi w czasie zatrudnienia świadczenia z tytułu niezdolności do pracy (wynagrodzenie chorobowe należne na podstawie przepisów Kodeksu pracy lub innych przepisów szczególnych, zasiłki wypłacone po 14 listopada 1991 r.: chorobowy, opiekuńczy, macierzyński, świadczenie rehabilitacyjne). Wszystkie okresy pobierania ww. świadczeń trzeba zamieścić w kolejności chronologicznej. Gdy tych okresów jest wiele, należy sporządzić załącznik do formularza, który stanowi jego integralną część i zawiera zasadniczo okresy niewykazane w zaświadczeniu głównym, dla których zabrakło miejsca. Pracodawca może też odstąpić od wypełnienia tej części formularza ERP-7, zaznaczając tylko pozycję "TAK", podając w sekcji 5 w treści pkt 1 i 2 "według załącznika" i wykazując w nim wszystkie okresy pobierania wymienionych świadczeń. Jest to bardziej uporządkowany sposób wykazywania tych okresów. Załącznik wymaga opatrzenia pieczęcią pracodawcy (jeżeli ją posiada) i podpisem osoby, która wystawiła ERP-7. Na końcu dokumentu ERP-7 pracodawca, który sporządził załącznik, zaznacza informację w tym zakresie (sekcja "Załączniki").

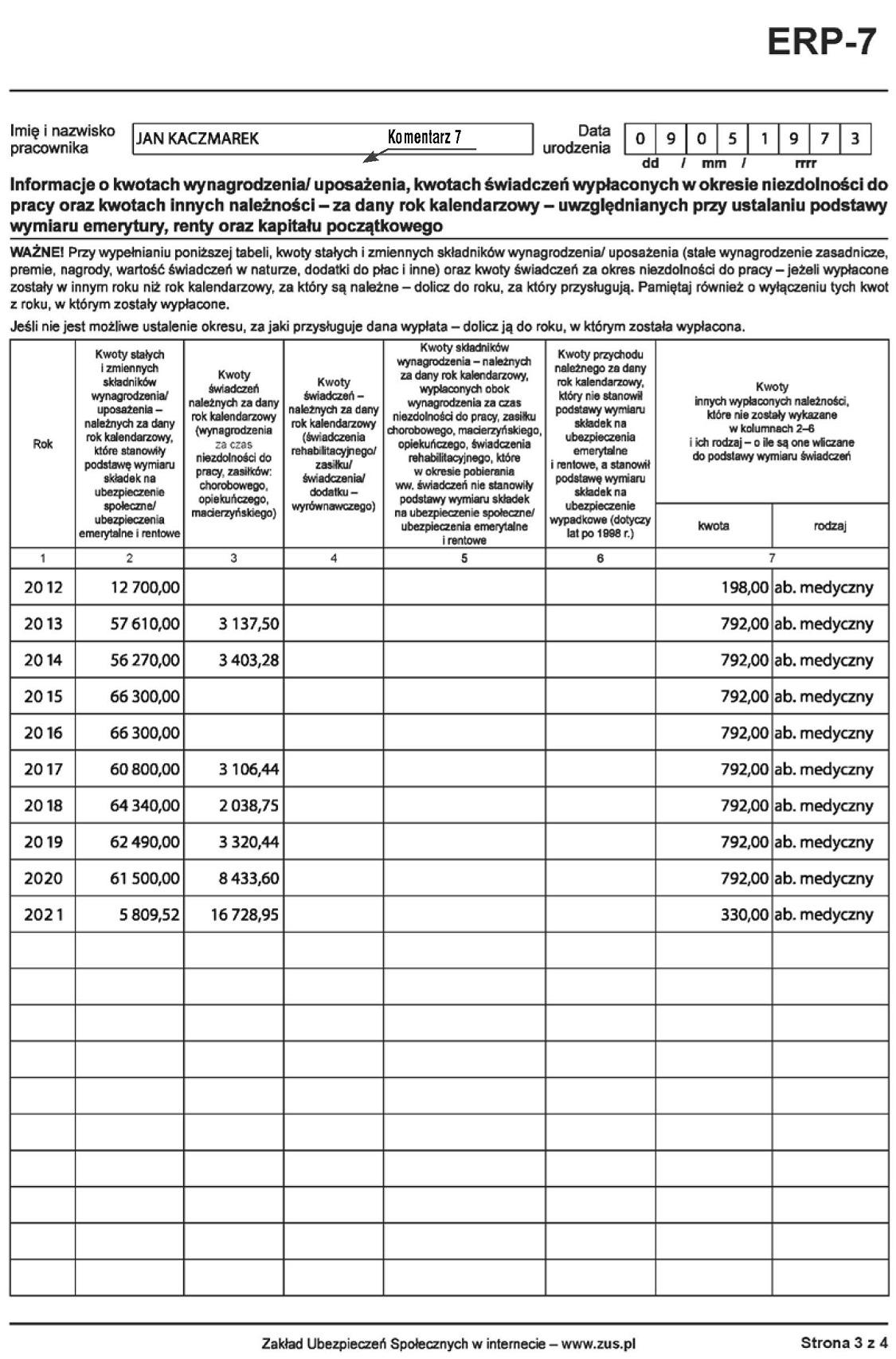

Komentarz 7. Informacja o wypłaconych wynagrodzeniach, świadczeniach za czas niezdolności do pracy i innych należnościach oraz o przekroczeniu tzw. 30-krotności

W sekcji 6 ERP-7 pracodawca powtarza dane pracownika, tj. jego imię, nazwisko i datę urodzenia, oraz wykazuje lata kalendarzowe, za jakie należne były:

- wynagrodzenie za pracę (składniki stałe i zmienne)/uposażenie stanowiące podstawę wymiaru składek na ubezpieczenie społeczne/ubezpieczenia emerytalne i rentowe. Wynagrodzenie za dany rok wykazuje się jako sumę tych składników, bez wyodrębniania stałych i zmiennych;

- świadczenia z tytułu niezdolności do pracy i za czas rehabilitacji. Pracodawca wykazuje tylko świadczenia wypłacone. Jeżeli pracodawca nie był płatnikiem zasiłków w danym roku (nie spełniał kryterium liczby ubezpieczonych zgłaszanych do ubezpieczenia chorobowego na 30 listopada poprzedniego roku), nie pozyskuje danych o zasiłkach wypłaconych pracownikowi przez ZUS;

- składniki wynagrodzenia niestanowiące podstawy wymiaru składek na ubezpieczenie społeczne (emerytalne i rentowe), wypłacone obok wynagrodzenia za czas niezdolności do pracy oraz zasiłków z FUS. Należy przypomnieć, że podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe nie stanowią składniki wynagrodzenia, do których pracownik ma prawo w okresie pobierania wynagrodzenia za czas niezdolności do pracy, zasiłku chorobowego, macierzyńskiego, opiekuńczego, świadczenia rehabilitacyjnego, w myśl postanowień układów zbiorowych pracy lub przepisów o wynagradzaniu, jeżeli są one wypłacane za okres pobierania tego wynagrodzenia lub zasiłku;

- przychody należne za okres począwszy od 1 stycznia 1999 r., które nie stanowiły podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe, ale były podstawą wymiaru składek na ubezpieczenie wypadkowe. W tej pozycji pracodawca wykaże kwotę wynagrodzenia, która przekroczyła roczny limit składek na ubezpieczenia emerytalne i rentowe. Informację o przekroczeniu tzw. 30-krotności pracodawca zamieści w sekcji 7 "Informacja o przekroczeniu rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe", podając rok i miesiąc, w których doszło do takiego przekroczenia;

- inne niż ww. należności z podaniem ich rodzaju, jeżeli są wliczane do podstawy wymiaru świadczeń emerytalno-rentowych.

W sytuacji gdy nie można określić okresu, za jaki przysługuje składnik wliczany do podstawy wymiaru świadczeń emerytalno-rentowych, pracodawca powinien doliczyć go do roku, w którym taki składnik został wypłacony.

Pracodawca może wykazać w tabeli zarobki pracownika i inne należności z okresu maksymalnie 20 lat kalendarzowych. Zasadniczo podstawę wymiaru emerytury i renty stanowi bowiem przeciętna podstawa wymiaru składki na ubezpieczenia emerytalne i rentowe lub na ubezpieczenie społeczne na podstawie przepisów prawa polskiego w okresie kolejnych 10 lat kalendarzowych, wybranych przez zainteresowanego z ostatnich 20 lat kalendarzowych poprzedzających bezpośrednio rok, w którym zgłoszono wniosek o emeryturę lub rentę.

Jeśli okres zatrudnienia jest dłuższy, należy wypełnić dodatkowy formularz ERP-7.

Komentarz 8. Dodatkowe informacje/uwagi

W tej części ERP-7 pracodawca wykazuje składniki wynagrodzenia, co do których ma wątpliwości w zakresie ich uwzględnienia w podstawie wymiaru świadczeń i których nie wykazał w tabeli omawianej w pkt 6. W tym miejscu może też zgłosić inne uwagi związane z danymi podanymi w ERP-7.

Komentarz 9. Informacje dotyczące pełnomocnika upoważnionego przez płatnika składek do wystawienia zaświadczenia

W przypadku gdy ERP-7 wypełnił inny podmiot niż pracodawca zatrudniający pracownika, należy podać dane tego podmiotu. Zgodnie z objaśnieniami do zaświadczenia ERP-7 wymagane są: nazwa, adres, REGON, NIP oraz zakres udzielonego pełnomocnictwa z podaniem okresu jego obowiązywania.

Pełnomocnikiem nie jest pracownik pracodawcy wystawiający zaświadczenie w ramach swoich obowiązków. Zatem takiej informacji nie podaje się w tym miejscu.

Komentarz 10. Informacja o dokumentach

Pracodawca lub podmiot upoważniony do sporządzenia ERP-7 musi podać rodzaj dokumentów, na podstawie których wystawił to zaświadczenie. W przypadku posiadania tylko dokumentacji kadrowej (co jest możliwe w sytuacji, gdy część dokumentacji zaginęła lub została zniszczona) zaświadczenie można wypełnić na podstawie umów o pracę, aneksów, przeszeregowań, innych dokumentów zmieniających wynagrodzenie czy uposażenie. Jeżeli zachowała się tylko dokumentacja płacowa, zaświadczenie wypełnia się na podstawie kart zarobkowych czy list płac. Może się też zdarzyć, że dokumentacja jest nieczytelna, zawiera liczne skreślenia albo uległa znacznemu zniszczeniu, co utrudnia prawidłową identyfikację wysokości wynagrodzenia/uposażenia czy innych należności. W takim przypadku zaleca się wykonanie kopii takich dokumentów, poświadczenie ich za zgodność z oryginałem i przekazanie pracownikowi. ZUS również wykorzystuje taką dokumentację do ustalenia wysokości świadczeń emerytalno-rentowych.

Komentarz 11. Załączniki

W tej sekcji zaświadczenia ERP-7 pracodawca określa (przez zaznaczenia pola "TAK/NIE"), czy załącza dokument uzupełniający okresy pobierania świadczeń, o których mowa w pkt 5 "Informacje o wypłaconych świadczeniach".

Komentarz 12. Odpowiedzialność za wystawienie zaświadczenia

W tej sekcji ERP-7 znajduje się pouczenie dla podmiotu wystawiającego to zaświadczenie o odpowiedzialności (karnej) za sporządzenie tego dokumentu niezgodnie z prawdą. Dlatego ważna jest staranność w uzupełnianiu poszczególnych rubryk. Wszystkie te informacje mają bowiem wpływ na ustalenie prawa i wysokości świadczeń emerytalno-rentowych. W sytuacji gdy wystawca zaświadczenia pomyli się w informacjach wykazanych w ERP-7, powinien niezwłocznie po wykryciu błędu sporządzić korektę zaświadczenia.

Wystawca zaświadczenia podpisuje je, wskazuje datę jego sporządzenia oraz składa podpis, podaje numer telefonu oraz opieczętowuje pieczątką imienną zawierającą imię i nazwisko oraz stanowisko osoby, która przygotowała ERP-7.

Podstawa prawna:

art. 5, art. 7, art. 15, art. 117, art. 174 ustawy z 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych - j.t. Dz.U. z 2021 r. poz. 291; ost. zm. Dz.U. z 2021 r. poz. 794

§ 2 rozporządzenia Ministra Pracy i Polityki Socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe - j.t. Dz.U. z 2017 r. poz. 1949

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA