Wysokość świadczenia urlopowego

REKLAMA

REKLAMA

- Świadczenie urlopowe

- Maksymalna wysokość świadczeń urlopowych w 2015 r. dla osób zatrudnionych w pełnym wymiarze czasu pracy

- Postępowanie pracodawcy przy rezygnacji z wypłacania świadczenia urlopowego przedstawia tabela:

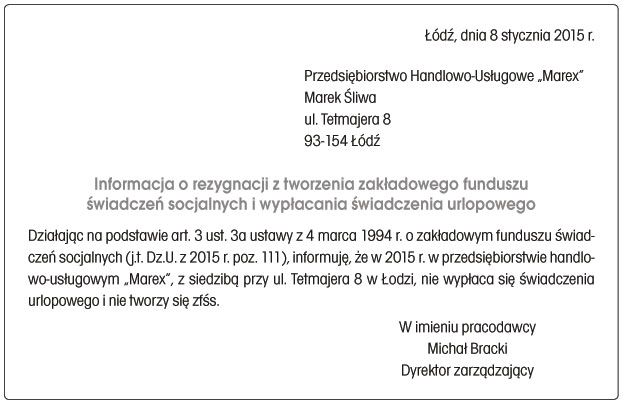

- Wzór informacji o rezygnacji z wypłaty świadczenia urlopowego

- Opodatkowanie i oskładkowanie świadczeń urlopowych

Świadczenie urlopowe

Pracodawcy, którzy nie mają obowiązku tworzenia zakładowego funduszu świadczeń socjalnych (dalej: zfśś), a więc zatrudniający według stanu na 1 stycznia danego roku mniej niż 20 pracowników w przeliczeniu na pełne etaty, mogą wypłacać swoim pracownikom raz w roku świadczenie urlopowe, pod warunkiem korzystania przez pracownika z urlopu wypoczynkowego przez co najmniej 14 kolejnych dni w danym roku. Wysokość świadczenia urlopowego nie zależy od stażu pracy, zajmowanego stanowiska, sytuacji materialnej pracownika itp.

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

O wypłacie świadczenia urlopowego decyduje wyłącznie spełnienie warunku korzystania w danym roku z 14-dniowego urlopu wypoczynkowego, dlatego przyjęcie innych kryteriów przyznawania świadczenia urlopowego jest sprzeczne z ustawą o zfśs.

Wysokość świadczenia urlopowego nie może przekroczyć wysokości odpisu podstawowego na zfśs obowiązującego w danym roku i przypadającego na 1 pracownika. Odpis ten wynosi 37,5% (lub 50% na zatrudnionych w szczególnych warunkach) przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w roku poprzednim lub w drugim półroczu roku poprzedniego, jeżeli przeciętne wynagrodzenie z tego okresu stanowiło kwotę wyższą, pomniejszonego o potrącone od ubezpieczonych składki na ubezpieczenia emerytalne, rentowe oraz chorobowe. W 2015 r. przez średniomiesięczne wynagrodzenie w gospodarce należy rozumieć przeciętne wynagrodzenie miesięczne w gospodarce narodowej w drugim półroczu 2010 r. ogłoszone przez Prezesa GUS (art. 5d ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (j.t. Dz.U. z 2015 r. poz. 111; dalej: ustawa o zfśs). Zatem do obliczeń wysokości odpisu na 2015 r. należy przyjąć kwotę 2917,14 zł.

Rekomendowany produkt: Serwis Prawno-Pracowniczy

REKLAMA

Maksymalna wysokość świadczeń urlopowych w 2015 r. dla osób zatrudnionych w pełnym wymiarze czasu pracy

|

Osoba, na którą jest dokonywany odpis |

Wysokość świadczenia urlopowego |

|

Na jednego zatrudnionego (37,5%) |

2917,14 zł × 37,5% = 1093,93 zł |

|

Na jednego pracownika wykonującego pracę w szczególnych warunkach lub pracę o szczególnym charakterze w rozumieniu przepisów o emeryturach pomostowych (50%) |

2917,14 zł × 50% = 1458,57 zł |

|

Na jednego pracownika młodocianego: ● w pierwszym roku nauki (5%), ● w drugim roku nauki (6%), ● w trzecim roku nauki (7%) |

2917,14 zł × 5% = 145,86 zł, 2917,14 zł × 6% = 175,03 zł, 2917,14 zł × 7% = 204,20 zł |

Wysokość świadczenia dla niepełnoetatowców należy ustalać proporcjonalnie do ich wymiaru czasu pracy.

Zadaj pytanie na FORUM

W kontekście świadczenia urlopowego należy pamiętać o tym, że:

- wypłata świadczenia powinna nastąpić nie później niż w ostatnim dniu poprzedzającym rozpoczęcie urlopu wypoczynkowego trwającego co najmniej 14 kolejnych dni,

- świadczenie ma charakter roszczeniowy, a roszczenie o jego wypłatę ulega przedawnieniu z upływem 3 lat od dnia, w którym świadczenie stało się wymagalne,

- w przypadku gdy w dniu poprzedzającym rozpoczęcie urlopu przez pracownika nie jest znana nowa wysokość odpisu podstawowego na fundusz socjalny (np. gdy 14-dniowy urlop jest wykorzystywany w pierwszych dniach stycznia), pracodawca powinien wypłacić świadczenie urlopowe w wysokości, jaka obowiązywała w poprzednim roku, a następnie dokonać ewentualnego wyrównania.

Wysokość świadczenia urlopowego należy ustalać proporcjonalnie do wymiaru czasu pracy pracownika.

Postępowanie pracodawcy przy rezygnacji z wypłacania świadczenia urlopowego przedstawia tabela:

|

Pracodawca |

Procedura rezygnacji z wypłacania świadczenia urlopowego |

|---|---|

|

Pracodawca zatrudniający co najmniej 20 pracowników w przeliczeniu na pełne etaty |

1. Uzgodnienie z zakładową organizacją związkową, a jeżeli taka nie działa u pracodawcy – z pracownikiem wybranym przez załogę do reprezentowania jej interesów. Brak zgody związków zawodowych lub przedstawiciela pracowników oznacza, że pracodawca nie może zrezygnować z wypłacania świadczenia urlopowego. 2. W przypadku zgody organizacji związkowej (przedstawiciela pracowników) – wprowadzenie odpowiedniego zapisu w układzie zbiorowym pracy (w drodze tzw. protokołów dodatkowych wymagających rejestracji przez właściwego Okręgowego Inspektora Pracy w przypadku układów zakładowych lub ministra właściwego do spraw pracy w przypadku układu ponadzakładowego; protokoły dodatkowe do układu wchodzą w życie z dniem oznaczonym w ich treści, jednak nie wcześniej niż z dniem jego zarejestrowania) lub w regulaminie wynagradzania (zmiany w regulaminie wchodzą w życie po upływie 2 tygodni od dnia podania ich do wiadomości pracowników). |

|

Pracodawca zatrudniający co najmniej 20 pracowników, ale mniej niż 20 w przeliczeniu na pełne etaty |

|

|

Zakłady zatrudniające mniej niż 20 pracowników, nieobjęte układem zbiorowym i niezobowiązane do wydania regulaminu wynagradzania |

O rezygnacji z wypłacania świadczeń urlopowych pracodawca musi poinformować pracowników do końca stycznia danego roku, w sposób przyjęty w firmie (np. za pomocą wiadomości e-mail, za pośrednictwem firmowego intranetu lub przez wywieszenie informacji na tablicy ogłoszeń). Decyzja w tym zakresie nie podlega konsultacji z personelem, ale pracownicy muszą zostać o niej poinformowani do 31 stycznia danego roku (i ewentualnie powtarzana co roku do końca stycznia, jeżeli w kolejnych latach świadczenie urlopowe również nie będzie wypłacane. Niedotrzymanie terminu na powiadomienie (do 31 stycznia), powoduje konieczność wypłacania świadczenia urlopowego. |

Zwrot nienależnie wypłaconego świadczenia urlopowego

Wzór informacji o rezygnacji z wypłaty świadczenia urlopowego

Opodatkowanie i oskładkowanie świadczeń urlopowych

Świadczenie urlopowe, niezależnie od wysokości, podlega opodatkowaniu. Od świadczenia urlopowego nie należy natomiast opłacać składek na ubezpieczenia społeczne i zdrowotne, pod warunkiem że jego wysokość nie przekroczy rocznego odpisu podstawowego na zfśs (odpowiednio dla pracownika zatrudnionego w warunkach normalnych, szczególnych lub dla pracownika młodocianego). W razie wypłacenia pracownikowi świadczenia w kwocie przekraczającej wartość odpisu lub w wyższej niż wynikająca z proporcjonalnego przeliczenia do etatu – nadwyżka stanowi podstawę wymiaru składek ZUS.

W sytuacji gdy świadczenie urlopowe wypłaca z własnych środków pracodawca zatrudniający w przeliczeniu na pełne etaty 20 i więcej pracowników lub gdy świadczenie to jest finansowane z funduszu na cele socjalno-bytowe utworzonego przez jednostki posiadające zfśs, wówczas stanowi ono w pełnej wysokości podstawę wymiaru składek i podatku.

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA