Czy pracownik, który dojeżdża do pracy służbowym samochodem, uzyskuje przychód ze stosunku pracy

REKLAMA

REKLAMA

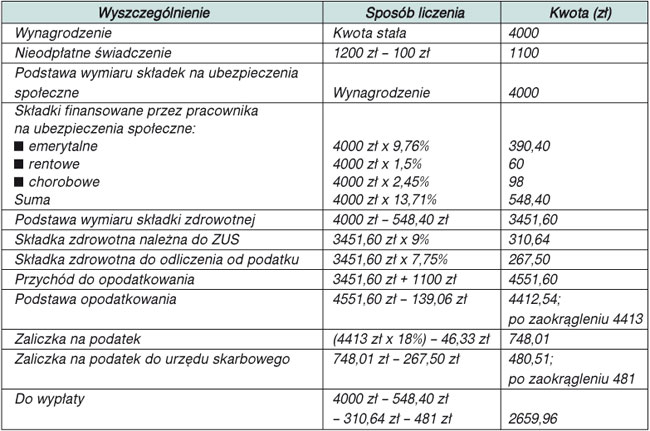

Pracownik, którzy korzysta z pojazdu służbowego do celów prywatnych, nawet jeśli jest to wyłącznie dojazd do pracy i z pracy, uzyskuje w ten sposób przychód ze stosunku pracy. W większości przypadków przychód ten musi zostać doliczony do podstawy wymiaru składek na ubezpieczenia społeczne i zdrowotne oraz do podstawy opodatkowania.

Sposób ustalenia wysokości przychodu, a tym samym podstawy opodatkowania i oskładkowania, może się różnić w zależności od udziału pracownika i pracodawcy w kosztach związanych z użytkowaniem tego pojazdu.

Treść jest dostępna bezpłatnie,

wystarczy zarejestrować się w serwisie

Załóż konto aby otrzymać dostęp do pełnej bazy artykułów oraz wszystkich narzędzi

Posiadasz już konto? Zaloguj się.REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA