Jak rozliczać wartość posiłków zapewnianych pracownikom

REKLAMA

REKLAMA

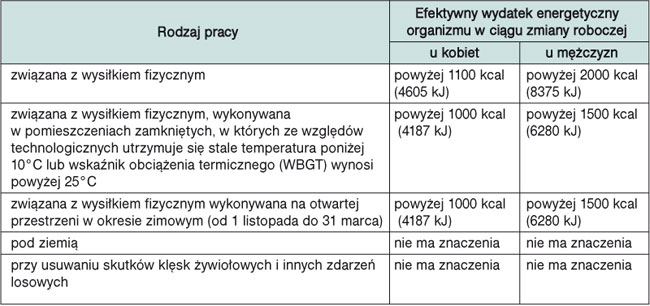

Zapewnienie posiłków pracownikom zatrudnionym w warunkach szczególnie uciążliwych jest obowiązkiem pracodawcy, jeżeli jest to niezbędne ze względów profilaktycznych. W takiej sytuacji wartość świadczenia jest w całości zwolniona zarówno ze składek, jak i z podatku. Jeśli jednak pracodawca nie ma takiego obowiązku, a udostępnia pracownikom posiłki, wówczas po stronie pracownika powstaje przychód podlegający opodatkowaniu. Gdy wartość tego przychodu przekroczy 190 zł miesięcznie, to od nadwyżki ponad tę kwotę należy naliczyć składki na ubezpieczenia społeczne i zdrowotne.

Posiłki wynikające z przepisów bhp

Treść jest dostępna bezpłatnie,

wystarczy zarejestrować się w serwisie

Załóż konto aby otrzymać dostęp do pełnej bazy artykułów oraz wszystkich narzędzi

Posiadasz już konto? Zaloguj się.REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA