Jakie prawa i obowiązki ma płatnik składek podczas kontroli ZUS

REKLAMA

REKLAMA

Rutynowej, okresowej kontroli ZUS przedsiębiorca może się spodziewać mniej więcej raz na 3–4 lata. W uzasadnionych przypadkach (np. naruszania przepisów przez płatnika czy zgłaszania skarg przez osoby ubezpieczone) kontrola ZUS może być przeprowadzana z większą częstotliwością. Obecnie, ze względu na stosunkowo krótki, bo 5-letni okres przedawnienia należności składkowych, kontrole ZUS uległy nasileniu.

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

Kontrola przedsiębiorstwa

Szczególne ograniczenia w zakresie długości trwania kontroli oraz trybu jej przeprowadzania nakłada na ZUS ustawa o swobodzie działalności gospodarczej (dalej ustawa o sdg). Zasady wskazane w tej ustawie ZUS jest zobowiązany respektować w odniesieniu do płatników składek będących przedsiębiorcami (przedsiębiorstwami) w rozumieniu przepisów o sdg.

UWAGA!

W odniesieniu do płatników składek będących przedsiębiorcami (przedsiębiorstwami) ZUS jest zobowiązany przestrzegać nie tylko zasad kontroli wskazanych w ustawie o systemie ubezpieczeń społecznych, ale również szczegółowych ograniczeń, które na organy kontroli nakłada ustawa o swobodzie działalności gospodarczej.

REKLAMA

Warto, aby firma, w której ZUS zapowiedział kontrolę, miała tego świadomość. O ile bowiem ustawa systemowa wskazuje w przeważającej mierze uprawnienia ZUS oraz obowiązki płatnika w toku kontroli, o tyle ustawa o sdg zawiera liczne i istotne ograniczenia, do których ZUS musi się zastosować, aby postępowanie kontrolne było prowadzone w sposób zgodny z przepisami.

Nie każdy płatnik składek będący przedsiębiorcą podlega kontroli ZUS. U osób, które prowadzą działalność jednoosobowo i odprowadzają składki tylko na własne ubezpieczenia, ZUS zasadniczo nie wszczyna postępowań kontrolnych. Nadzór nad prawidłowym realizowaniem obowiązku składkowego przez tych płatników jest sprawowany na bieżąco, przez pracownika ZUS odpowiedzialnego za prowadzenie konta płatnika. Prawidłowość w zakresie rozliczeń składkowych osób opłacających składki wyłącznie za siebie jest również weryfikowana, np. przy wystawianiu zaświadczenia o niezaleganiu czy rozpatrywaniu wniosku o wypłatę świadczeń. W uzasadnionych przypadkach kontrola ZUS może zostać wszczęta również u takiego płatnika składek (§ 2 rozporządzenia w sprawie szczegółowych zasad i trybu przeprowadzania kontroli płatników składek).

Zadaj pytanie na: Forum Kadry

UWAGA!

U płatnika składek – osoby fizycznej opłacającej składki tylko na własne ubezpieczenia ZUS zasadniczo nie wszczyna kontroli, poza uzasadnionymi przypadkami.

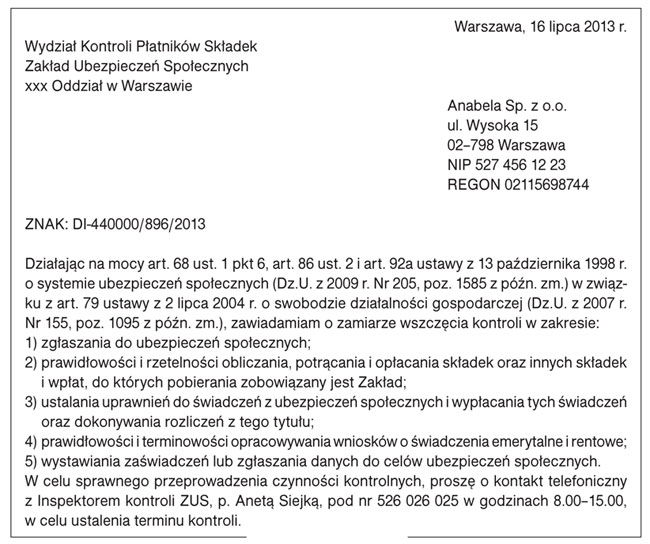

Zawiadomienie o zamiarze wszczęcia kontroli ZUS

ZUS ma obowiązek powiadomić przedsiębiorcę o zamiarze wszczęcia u niego postępowania kontrolnego. Doręczenie zawiadomienia o zamiarze wszczęcia kontroli następuje:

- pocztą – za zwrotnym poświadczeniem odbioru,

- osobiście – przez inspektora kontroli ZUS.

Od momentu skutecznego dostarczenia zawiadomienia o planowanej kontroli do momentu wszczęcia postępowania nie może minąć mniej niż 7 dni i nie więcej niż 30 dni. Przekroczenie 30-dniowego terminu na wszczęcie czynności kontrolnych wymaga ponownego zawiadomienia.

PRZYKŁAD

Spółka z o.o. 23 sierpnia 2013 r. otrzymała pocztą zawiadomienie o planowanej kontroli ZUS, która miała się rozpocząć 2 września 2013 r. Prezes zarządu, upoważniony do reprezentowania spółki, przebywał w tym czasie za granicą i nie mógł przyjechać do Polski w terminie wskazanym przez ZUS. Powiadomiony przez swoich pracowników, skontaktował się jednak telefonicznie z inspektorem prowadzącym postępowanie, poinformował o przyczynach swojej nieobecności w spółce i uzgodnił nowy termin rozpoczęcia kontroli na 16 września 2013 r. Ponieważ od daty doręczenia pierwszego zawiadomienia o zamiarze wszczęcia kontroli do dnia uzgodnionego jej rozpoczęcia minie więcej niż 30 dni, ZUS będzie miał obowiązek ponownie zawiadomić przedsiębiorcę o zamiarze jej przeprowadzenia. Nie ma znaczenia fakt, że termin rozpoczęcia postępowania został wstępnie ustalony między inspektorem kontroli a prezesem zarządu kontrolowanej spółki.

Jeżeli kontrola rozpocznie się przed upływem 7 dni od doręczenia płatnikowi zawiadomienia lub po upływie 30 dni od doręczenia zawiadomienia, przedsiębiorcy przysługuje sprzeciw na niezgodne z przepisami prowadzenie postępowania kontrolnego. Warunek oczekiwania 7 dni od dnia zawiadomienia płatnika do rozpoczęcia kontroli nie jest jednak bezwzględny. Jeżeli przedsiębiorca z jakichś przyczyn wolałby, aby kontrola rozpoczęła się jak najszybciej, wówczas może być ona rozpoczęta przed upływem 7 dni. Jest to jednak możliwe tylko na pisemny wniosek płatnika oraz za zgodą inspektora kontroli prowadzącego postępowanie.

PRZYKŁAD

Andrzej B., prowadzący średniej wielkości przedsiębiorstwo rodzinne, 22 sierpnia 2013 r. otrzymał zawiadomienie z ZUS o zamiarze wszczęcia kontroli. Datę rozpoczęcia kontroli wyznaczono na 2 września. Z przyczyn od siebie niezależnych Andrzej B. po 10 września nie będzie mógł brać udziału w postępowaniu, dlatego chciałby, aby kontrola rozpoczęła się jak najszybciej i aby podczas kontroli jak najdłużej mógł być obecny w swojej firmie. Andrzej B. skontaktował się telefonicznie z inspektorem kontroli i poprosił o możliwość rozpoczęcia postępowania od 26 sierpnia. Przepisy pozwalają na wszczęcie kontroli w tym terminie, jeżeli płatnik wystąpi do organu kontroli z pisemnym wnioskiem w tym zakresie.

Wzór zawiadomienia o zamiarze wszczęcia kontroli ZUS

Na swojej stronie internetowej (www.zus.pl) ZUS informuje, że zawiadomienia o zamiarze wszczęcia kontroli nie dokonuje się w przypadku gdy:

- płatnik składek nie przebywa w miejscu zamieszkania lub zameldowania będącego siedzibą firmy lub miejscem prowadzenia działalności,

- doręczanie pism na podane adresy było bezskuteczne lub utrudnione.

Limity dotyczące czasu kontroli

Ograniczenia czasu trwania kontroli mają chronić przedsiębiorców przed dezorganizacją, do której mogą doprowadzić nasilone, długotrwałe, częste kontrole poszczególnych organów. Prowadząc postępowanie w przedsiębiorstwie ZUS musi przestrzegać limitów czasowych trwania kontroli. Ograniczenia te są dostosowane do poszczególnych grup przedsiębiorstw.

Długość kontroli przeprowadzanej przez ZUS u przedsiębiorcy nie może przekroczyć w danym roku kalendarzowym limitów wskazanych w przepisach ustawy o sdg.

Limity czasowe trwania kontroli

Płatnik składek | Charakterystyka płatnika w przepisach o sdg | Maksymalny czas trwania kontroli |

1 | 2 | 3 |

● zatrudnienie – średniorocznie mniej niż 10 pracowników (w przeliczeniu na pełne etaty), | 12 dni roboczych | |

| ● obroty – roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nie przekracza (w złotych) równowartości 2 mln euro lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 mln euro | |

mały przedsiębiorca |

● zatrudnienie – średniorocznie mniej niż 50

pracowników (w przeliczeniu na pełne etaty), | 18 dni roboczych |

średni przedsiębiorca |

● zatrudnienie – średniorocznie mniej niż 250

pracowników (w przeliczeniu na pełne etaty), | 24 dni robocze |

pozostali przedsiębiorcy | pozostałe przedsiębiorstwa, niezaliczające się do żadnej z powyższych grup | 48 dni roboczych |

Planowany termin zakończenia kontroli powinien zostać wskazany najpóźniej w dniu wszczęcia postępowania i przekazania płatnikowi upoważnienia do przeprowadzenia kontroli (art. 89 ust. 1a pkt 6 ustawy o systemie ubezpieczeń społecznych, dalej ustawa systemowa). Przedłużenie czasu trwania kontroli poza termin wskazany w upoważnieniu jest możliwe tylko z przyczyn niezależnych od ZUS i zawsze wymaga uzasadnienia na piśmie. Uzasadnienie jest doręczane przedsiębiorcy i wpisywane do książki kontroli przed podjęciem dalszych czynności kontrolnych. Nawet w przypadku uzasadnionego przedłużenia postępowania łączny czas kontroli nie może przekroczyć granicznych terminów wskazanych w ustawie o sdg.

PRZYKŁAD

ZUS przeprowadza kontrolę w spółce Delta S.A. (płatnik zaliczający się do „pozostałych przedsiębiorców” w rozumieniu ustawy o sdg). Jest to pierwsza kontrola ZUS u tego płatnika w 2013 r. Planowany termin zakończenia kontroli przewidziano na 24 września 2013 r. W toku kontroli okazało się, że dostęp do części dokumentacji kadrowej jest utrudniony (spółka restrukturyzowała się, przejmowała inny podmiot, zmieniała siedzibę i część dokumentów nie została jeszcze przejęta od przejmowanej firmy, a część pozostaje w poprzedniej siedzibie płatnika). W tej sytuacji ZUS może przedłużyć kontrolę poza termin wskazany w upoważnieniu do przeprowadzenia kontroli, ale na podstawie pisemnego uzasadnienia. Łączny czas trwania kontroli nie może jednak przekroczyć 48 dni, które dla tej grupy przedsiębiorstw przewiduje ustawa o sdg.

Długość kontroli należy liczyć od dnia doręczenia płatnikowi upoważnienia i wpisu do książki kontroli do dnia doręczenia płatnikowi protokołu kontroli (lub nadania go pocztą). Wliczanie do czasu trwania kontroli tylko czasu „efektywnego” prowadzenia postępowania, z pominięciem dni, kiedy inspektor nie prowadził czynności w przedsiębiorstwie, jest niezgodne z przepisami.

PRZYKŁAD

ZUS kontroluje Alfa Sp. z o.o. Tego płatnika obowiązuje 18-dniowy limit czasu trwania kontroli. Kontrola została wszczęta 26 sierpnia 2013 r. (a zatem 18 dni roboczych na przeprowadzenie postępowania upłynie 18 września 2013 r.). Inspektor ZUS przebywał w kontrolowanej firmie w następujących okresach:

od 26 do 30 sierpnia (5 dni),

od 2 do 6 września (5 dni),

od 12 do 13 września (2 dni),

od 16 do 17 września (2 dni).

Kontrolujący 18 września 2013 r. ponownie pojawił się w spółce w celu kontynuowania kontroli. Płatnik nie wyraził na to zgody i wniósł sprzeciw na niezgodne z przepisami prowadzenie postępowania kontrolnego. ZUS, jako organ kontroli, wykorzystał już w tej firmie 18 dni roboczych przysługujących na zakończenie postępowania. Inspektor ZUS utrzymywał jednak, że efektywny czas przeprowadzanej kontroli to nie 18, ale dopiero 14 dni roboczych. Było to jednak błędne stanowisko. Czas trwania kontroli liczy się od daty doręczenia upoważnienia i wpisu w książce kontroli do doręczenia protokołu kontroli. Z tego okresu nie wyłącza się dni, w których kontrolujący nie prowadził czynności w przedsiębiorstwie. Inspektor kontroli powinien zaprzestać prowadzenia czynności natychmiast po otrzymaniu informacji, że kontrolowany płatnik złożył sprzeciw. Jeżeli ZUS uzna sprzeciw, kontrola nie będzie mogła być w tym roku wznowiona. Nie będzie też możliwe przeprowadzenie ponownego postępowania kontrolnego, bo ZUS wykorzystał wszystkie przysługujące na dany rok dni, w czasie których mógł kontrolować tego płatnika.

W danym roku kalendarzowym ZUS może wszcząć ponowną kontrolę w tym samym zakresie tylko w przypadku stwierdzenia w trakcie poprzedniego postępowania rażących nieprawidłowości. Łączny czas takiej „dodatkowej” kontroli nie może przekroczyć 7 dni (w tym przypadku ustawa nie wskazuje, że chodzi o dni robocze). Tego czasu nie wlicza się do liczby dni kontroli, które zostały wyznaczone dla poszczególnych grup przedsiębiorców.

Ograniczeń czasu kontroli nie stosuje się w przypadkach wymienionych w ustawie o sdg. Z okoliczności wymienionych w art. 83 ust. 2 tej ustawy, w odniesieniu do kontroli ZUS może mieć zastosowanie w zasadzie tylko kontrola niezbędna dla przeciwdziałania popełnieniu przestępstwa lub wykroczenia, przeciwdziałania popełnieniu przestępstwa skarbowego lub wykroczenia skarbowego albo zabezpieczenia dowodów jego popełnienia.

UWAGA!

ZUS nie może rozpocząć kontroli w przedsiębiorstwie w czasie trwania kontroli innego organu, nawet jeżeli wyraża na to zgodę kontrolowany podmiot.

Zakaz jednoczesnego prowadzenia dwóch kontroli

ZUS nie może wszcząć kontroli, jeżeli w firmie jest prowadzona kontrola przez inny organ. Zakaz ten jest bezwzględny i nie może zostać pominięty nawet na wniosek kontrolowanego przedsiębiorcy.

PRZYKŁAD

Płatnikowi składek – spółce akcyjnej 9 sierpnia 2013 r. doręczono zawiadomienie o zamiarze wszczęcia kontroli przez ZUS. Jako termin rozpoczęcia kontroli wskazano 19 sierpnia 2013 r. Tego dnia inspektor kontroli ZUS pojawił się w firmie z zamiarem przekazania płatnikowi upoważnienia do przeprowadzenia kontroli i wszczęcia postępowania. W trakcie pierwszej rozmowy z płatnikiem okazało się, że w firmie jest przeprowadzana kontrola innego organu (PIP), o czym płatnik wcześniej nie powiadomił kontrolującego z ZUS. Prezes zarządu oświadczył jednak, że zgadza się na jednoczesne wszczęcie kontroli ZUS. Do reprezentowania spółki w toku kontroli została wyznaczona pracownica księgowości, która może zająć się również drugą kontrolą i udostępnić wszystkie niezbędne dokumenty. Mimo oświadczenia płatnika, ZUS nie może wszcząć kontroli, która toczyłaby się równolegle z postępowaniem innego organu. Inspektor powinien odstąpić od wszelkich czynności i wyznaczyć inny termin na rozpoczęcie postępowania.

UWAGA!

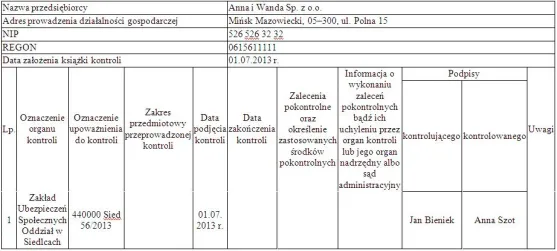

Każdy organ kontroli rozpoczynający postępowanie w przedsiębiorstwie ma obowiązek wpisać się do książki kontroli.

Do ustalenia, czy w firmie nie toczy się równolegle kontrola innego organu, służy książka kontroli, którą każdy przedsiębiorca ma obowiązek prowadzić i przechowywać w swojej siedzibie, razem z upoważnieniami oraz protokołami kontroli. Książka kontroli może być prowadzona w formie papierowej lub elektronicznej. Jeżeli jest ona prowadzona w formie elektronicznej, przedsiębiorca powinien na bieżąco dokonywać w niej wpisów oraz aktualizacji danych. Na żądanie organu kontroli ma obowiązek udostępnić jej wydruk, poświadczony przez siebie za zgodność z oryginałem. Każdy organ kontroli rozpoczynający postępowanie w danej firmie ma obowiązek wpisać się do książki kontroli.

Prowadzenie książki kontroli nie powinno być traktowane jak kolejny zbędny obowiązek. Jest ona bowiem ważnym narzędziem ochrony interesów przedsiębiorcy, uniemożliwiającym prowadzenie w jego firmie jednocześnie kilku postępowań kontrolnych, które mogą skutecznie zdezorganizować pracę przedsiębiorstwa.

Wyjątkiem od zasady nieprowadzenia równolegle dwóch (lub więcej) kontroli jest postępowanie podejmowane w przedsiębiorstwie, którego działalność obejmuje więcej niż jeden zakład lub inną wyodrębnioną część (przedstawicielstwo, delegaturę, oddział itp.). Zakaz prowadzenia jednocześnie dwóch lub więcej kontroli odnosi się wtedy do wydzielonej części przedsiębiorstwa.

Zakazu równoległego prowadzenia dwóch (lub więcej) postępowań kontrolnych nie stosuje się w przypadkach wymienionych w ustawie o sdg. Z okoliczności wymienionych w art. 82 ust. 1 tej ustawy, w odniesieniu do kontroli ZUS, ewentualne zastosowanie może mieć sytuacja, gdy kontrola jest niezbędna dla przeciwdziałania popełnieniu przestępstwa lub wykroczenia, przeciwdziałania popełnieniu przestępstwa skarbowego lub wykroczenia skarbowego lub zabezpieczenia dowodów jego popełnienia. Obecnie przeprowadzanie kontroli ZUS równolegle z innym organem, na podstawie art. 83 ust. 2 ustawy sdg, jest w zasadzie incydentalne. Zasadą przyjętą przez ZUS jest niemal bezwzględne respektowanie zakazu równoległej kontroli.

UWAGA!

Przedsiębiorstwo prowadzące działalność w więcej niż jednej, wyodrębnionej części, może być jednocześnie kontrolowane przez dwie instytucje.

Zakres kontroli ZUS

Zakres kontroli ZUS jest wskazany w art. 86 ust. 2 ustawy systemowej. Inspektor kontroli ZUS prowadzący postępowanie ma prawo badać, czy płatnik składek:

- w odpowiednich terminach zgłosił do ubezpieczeń społecznych i ubezpieczenia zdrowotnego wszystkie osoby, które powinien,

- obliczył od prawidłowych podstaw wymiaru i w prawidłowych wysokościach wszystkie należne składki oraz je zadeklarował,

- prawidłowo obliczył wysokość świadczeń z ubezpieczeń społecznych i udokumentował do nich prawo, wypłacił te świadczenia i prawidłowo rozliczył je w ciężar składek,

- terminowo i bez błędów opracował wnioski o emerytury i renty,

- rzetelnie wystawił zaświadczenia i zgłosił dane do celów ubezpieczeniowych.

Oprócz tego inspektorzy kontroli ZUS mają prawo dokonywania oględzin i spisu składników majątku płatników, którzy zalegają z realizacją swoich zobowiązań finansowych na rzecz ZUS.

Zakres kontroli powinien zostać szczegółowo wskazany w upoważnieniu do przeprowadzenia kontroli, przekazywanym płatnikowi w dniu wszczęcia postępowania. Warto dokładnie zapoznać się z tym upoważnieniem, ponieważ inspektorowi kontroli nie wolno wykraczać poza zakres w nim wskazany.

Postępowania kontrolne są przez ZUS roboczo dzielone na trzy rodzaje – w zależności od tego, z jakiej przyczyny zostało wszczęte postępowanie oraz jaki zakres rozliczeń będzie w związku z tym badany.

UWAGA!

Inspektor ZUS ma prawo przeprowadzania kontroli wyłącznie w zakresie wskazanym w upoważnieniu do przeprowadzenia kontroli.

Rodzaje postępowania kontrolnego

Rodzaje kontroli przeprowadzanych przez ZUS | |

okresowe (planowe) |

● najczęstszy tryb prowadzenia postępowania, |

doraźne |

● wszczynane doraźnie, najczęściej na podstawie

skargi osoby ubezpieczonej, stwierdzenia nieprawidłowości

przez ZUS, uzasadnionego podejrzenia o działania niezgodne z

prawem lub mające na celu obejście przepisów prawa, |

problemowe |

● kontrola w celu zbadania jednego, konkretnego

aspektu rozliczeń płatnika (np. zbadanie wszystkich

zawieranych umów zlecenia, prawidłowość rozliczania składek

na konkretny fundusz, prawidłowość ustalania podstawy

wymiaru świadczeń itp.), |

Doręczenie upoważnienia i wszczęcie postępowania

Do przeprowadzania kontroli płatników składek upoważnieni są wyłącznie inspektorzy kontroli ZUS. W razie stwierdzenia okoliczności, które mogą mieć wpływ na bezstronność w postępowaniu osoby prowadzącej postępowanie, powinna ona zostać wyłączona z jego prowadzenia. Obowiązek zachowania tajemnicy trwa również po ustaniu zatrudnienia na stanowisku inspektora kontroli ZUS.

Przepisy pozwalają również na uczestnictwo w czynnościach kontrolnych osobie, która nie jest jeszcze inspektorem kontroli ZUS (są to najczęściej kandydaci na inspektorów kontroli, odbywający przeszkolenie do wykonywania tej funkcji po złożeniu egzaminu). Uczestnictwo takiej osoby w kontroli wymaga dla niej odrębnego, imiennego upoważnienia (§ 6 rozporządzenia w sprawie szczegółowych zasad i trybu przeprowadzania kontroli płatników składek). Kontrolujący, oprócz upoważnienia do przeprowadzenia kontroli, ma obowiązek okazać kontrolowanemu płatnikowi legitymację służbową.

Polecamy serwis: Ubezpieczenie zdrowotne

Datą wszczęcia kontroli jest dzień doręczenia kontrolowanemu płatnikowi składek upoważnienia do przeprowadzenia kontroli. Upoważnienie powinno zawierać:

- wskazanie podstawy prawnej do przeprowadzenia kontroli,

- oznaczenie jednostki organizacyjnej ZUS, która prowadzi postępowanie,

- datę i miejsce wystawienia upoważnienia,

- imię i nazwisko inspektora kontroli ZUS oraz numer jego legitymacji służbowej,

- oznaczenie kontrolowanego płatnika składek (imię i nazwisko/nazwa firmy, adres siedziby, NIP, REGON),

- wskazanie daty rozpoczęcia kontroli oraz przewidywanego terminu jej zakończenia,

- zakres przedmiotowy kontroli,

- podpis osoby udzielającej upoważnienia wraz z podaniem zajmowanego stanowiska lub funkcji,

- pouczenie o prawach i obowiązkach kontrolowanego płatnika składek.

Dokument, który nie zawiera wskazanych informacji, nie jest podstawą do wszczęcia kontroli w przedsiębiorstwie.

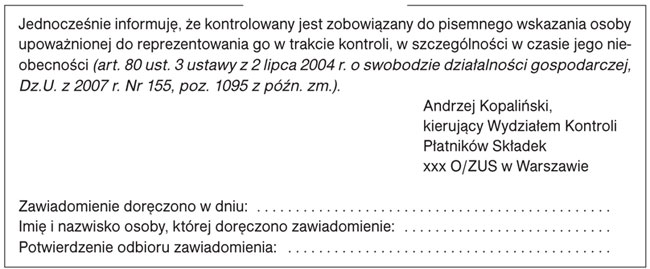

Płatnik może upoważnić dowolną osobę do reprezentowania go podczas kontroli (np. kadrową, księgową, innego pracownika, członka zarządu itp.). Osoba upoważniona przez płatnika do reprezentowania go w trakcie czynności kontrolnych musi posiadać pisemne upoważnienie, które powinno zawierać sformułowanie, że „osoba upoważniona reprezentuje płatnika składek podczas kontroli prowadzonej przez Zakład Ubezpieczeń Społecznych”. Takie jest zarówno oficjalne stanowisko ZUS, jak i przyjęta praktyka. ZUS nie uznaje w takich okolicznościach pełnomocnictwa ogólnego.

UWAGA!

ZUS nie uznaje ogólnego pełnomocnictwa upoważniającego daną osobę do reprezentowania spółki (przedsiębiorcy); w takim przypadku niezbędne jest imienne upoważnienie do reprezentowania płatnika w czasie kontroli ZUS.

PRZYKŁAD

Do reprezentowania Clarix Spółki z o.o. jest upoważniony (zgodnie z KRS) prezes jej zarządu łącznie z prokurentem. ZUS rozpoczął kontrolę u tego płatnika 3 września 2013 r. Upoważnienie do przeprowadzenia kontroli zostało dostarczone prezesowi i prokurentowi, którzy potwierdzili jego otrzymanie, a także zapoznanie się z zakresem kontroli i prawami kontrolowanego płatnika. Następnie obydwaj poinformowali, że do reprezentowania spółki w toku kontroli ZUS, na mocy posiadanego aktualnego pełnomocnictwa, upoważniona jest główna księgowa spółki. Pełnomocnictwo ogólne wystawione księgowej obejmuje m.in. reprezentowanie spółki we wszystkich sprawach prowadzonych przez upoważnione do tego organy. Inspektor ZUS poinformował płatnika, że takie pełnomocnictwo jest niewystarczające. Konieczne było sporządzenie odrębnego upoważnienia, w którym spółka imiennie upoważniła księgową do reprezentowania płatnika w czasie kontroli ZUS wszczętej 3 września 2013 r. Upoważnienie to musiało zostać podpisane zarówno przez prezesa zarządu, jak i prokurenta, ze względu na określoną w KRS łączną reprezentację spółki.

Miejsce przeprowadzenia kontroli

Czynności kontrolne ZUS prowadzone są w siedzibie płatnika składek oraz w miejscach prowadzenia przez niego działalności (art. 90 ust. 1 ustawy systemowej). Kontrolujący ma prawo wstępu oraz poruszania się po terenie siedziby kontrolowanego płatnika lub miejscu prowadzenia przez niego działalności, bez potrzeby uzyskiwania i okazywania przepustki. Nie podlega również rewizji osobistej, nawet jeżeli jest przewidziana w wewnętrznym regulaminie kontrolowanego przedsiębiorstwa. Musi za to stosować się do obowiązujących na terenie kontrolowanego zakładu zasad bezpieczeństwa i higieny pracy.

UWAGA!

Kontrola ZUS może być przeprowadzana w siedzibie przedsiębiorstwa, miejscu prowadzenia działalności, w siedzibie firmy usługowej prowadzącej rozliczenia płatnika, a także – na podstawie pisemnej zgody – w oddziale terenowym ZUS.

Możliwe jest również postępowanie w miejscach prowadzenia działalności przez osoby trzecie, w związku z powierzeniem tym osobom niektórych czynności na podstawie odrębnych umów. Chodzi o dosyć częstą sytuację, kiedy rozliczenia płacowe są zlecane zewnętrznej firmie. W takiej sytuacji dokumentacja płacowo-księgowa znajduje się nie u płatnika, ale np. w biurze rachunkowym, które prowadzi jego rozliczenia. ZUS może wówczas prowadzić czynności kontrolne w siedzibie biura rachunkowego albo innej firmy, usługowo prowadzącej rozliczenia przedsiębiorstwa. Za zgodą płatnika kontrola może zostać przeprowadzona w siedzibie ZUS, jeżeli może to usprawnić kontrolę. Zgodę na czynności kontrolne w siedzibie ZUS płatnik składek wyraża na piśmie.

Zobacz także: Odpowiedzialność pracodawcy za szkodę wyrządzona pracownikowi

Bez zgody płatnika inspektor kontroli może przenieść postępowanie do ZUS w sytuacji, gdy wyznaczone przez płatnika składek pomieszczenie:

- nie spełnia warunków technicznych (np. brak miejsca do pisania, siedzenia, niska temperatura, brak zabezpieczenia przed hałasem, pomieszczenie stwarza zagrożenie dla życia lub zdrowia);

- nie posiada zabezpieczenia przed uszkodzeniem lub zniszczeniem oraz dostępem do dokumentacji przez osoby nieuprawnione (art. 88 ust. 1 pkt 3 ustawy systemowej).

W takiej sytuacji płatnik ma obowiązek, na żądanie inspektora kontroli, wydać badaną dokumentację na czas niezbędny do przeprowadzenia postępowania – nie dłuższy jednak niż 3 tygodnie. Z wydania dokumentów sporządza się protokół, w którym zostają one szczegółowo wyliczone, a protokół musi zostać podpisany przez inspektora kontroli i przez płatnika składek. ZUS zapewnia płatnikowi, na jego żądanie, dostęp do wydanych dokumentów.

Niektóre czynności kontrolne mogą zostać przeniesione do siedziby ZUS (również bez zgody płatnika) w sytuacji, gdy:

- zachodzi konieczność przesłuchania świadka, ubezpieczonego – byłego pracownika płatnika składek,

- płatnik składek nie zgłosił zmiany adresu siedziby do ZUS, nie dokonał wykreślenia i zmiany adresu siedziby firmy w CEIDG lub KRS, a pod wskazanym adresem działalność nie jest prowadzona.

Spis składników majątku płatnika przeprowadzany do celów dochodzenia zaległych należności prowadzi się w miejscach ich położenia lub przechowywania.

Badanie dokumentacji i zabezpieczanie dowodów

Sprawdzając prawidłowość rozliczeń płatnika, ZUS porównuje dane w dokumentacji zgłoszeniowej i rozliczeniowej złożonej do ZUS z dokumentacją źródłową, która odzwierciedla faktyczny stan zobowiązań płatnika wobec ZUS. Badane są zatem:

- zbiorcze i szczegółowe listy płac,

- karty zasiłkowe,

- plan kont obowiązujący w firmie oraz wydruki z poszczególnych kont księgowych.

Badając prawidłowość zgłoszeń do ubezpieczeń społecznych oraz ubezpieczenia zdrowotnego inspektor kontroli może zażądać umów zawieranych z zatrudnionymi osobami oraz innych dokumentów przechowywanych w ich aktach osobowych. Wszystkie te dokumenty płatnik składek ma obowiązek udostępnić. Jeżeli dokumentacja finansowo-księgowa lub osobowa jest sporządzona w obcym języku, płatnik musi przedstawić kontrolującemu jej tłumaczenie na język polski. Kontrolujący ma prawo sporządzić kopie dokumentacji źródłowej. Kopie dokumentów, poświadczone za zgodność z oryginałem, zostaną ponumerowane i włączone do akt kontroli. Płatnik ma obowiązek zapewnić warunki do prawidłowego zabezpieczenia dowodów, udostępnić niezbędne urządzenia, sporządzić i wydać kontrolującemu kopie dokumentów związanych z zakresem kontroli – jeżeli inspektor kontroli zażąda takich kopii. Wszystkie te czynności płatnik ma obowiązek wykonać nieodpłatnie.

Przesłuchanie świadków i płatnika

Jeżeli po zbadaniu dokumentacji płatnika pozostały jeszcze okoliczności niewyjaśnione, a mające wpływ na wynik postępowania kontrolnego, wówczas do złożenia zeznań często zostają wezwani świadkowie. Gdy wymagają tego okoliczności i nie ma możliwości ustalenia stanu faktycznego w inny sposób, przesłuchany może zostać również sam płatnik – w charakterze strony postępowania, a także osoby ubezpieczone. Przesłuchanie płatnika i ubezpieczonych przeprowadza się tylko w sytuacji, gdy w braku lub po wyczerpaniu innych środków dowodowych pozostały niewyjaśnione okoliczności mające znaczenie dla postępowania kontrolnego (art. 87 ust. 1 pkt 6 ustawy systemowej).

Nikt nie ma prawa odmówić zeznań w charakterze świadka. Ta ogólna zasada nie dotyczy jedynie:

- małżonka strony,

- wstępnych, zstępnych i rodzeństwa strony,

- powinowatych pierwszego stopnia,

- osób pozostających ze stroną w stosunku przysposobienia, opieki lub kurateli.

Prawo odmowy zeznań trwa także po ustaniu małżeństwa, przysposobienia, opieki lub kurateli.

Osoba zeznająca jako świadek może odmówić odpowiedzi na niektóre pytania, gdy taka odpowiedź mogłaby narazić ją lub jej bliskich na odpowiedzialność karną, hańbę lub bezpośrednią szkodę majątkową albo spowodować naruszenie obowiązku zachowania prawnie chronionej tajemnicy zawodowej (art. 83 § 1 i § 2 Kodeksu postępowania administracyjnego).

Świadkami nie mogą być:

- osoby niezdolne do spostrzegania lub komunikowania swych spostrzeżeń,

- osoby zobowiązane do zachowania w tajemnicy informacji niejawnych na okoliczności objęte tajemnicą, jeżeli nie zostały w trybie określonym obowiązującymi przepisami zwolnione z obowiązku zachowania tej tajemnicy,

- duchowni co do faktów objętych tajemnicą spowiedzi.

Płatnik składek ma prawo czynnie uczestniczyć w postępowaniu kontrolnym na każdym jego etapie. Dlatego musi zostać zawiadomiony o miejscu i terminie przeprowadzenia dowodu z zeznań świadków, tak aby mógł w nim uczestniczyć.

Zarówno świadkowie, jak i płatnik zeznają pod rygorem odpowiedzialności karnej (art. 233 § 1 Kodeksu karnego). O tym fakcie, a także o sankcjach za złożenie fałszywych zeznań oraz o możliwości odmowy zeznań w określonych okolicznościach muszą zostać poinformowani przed rozpoczęciem składania zeznań.

Zobacz serwis: Zatrudnianie i zwalnianie

UWAGA!

Kontrolowany przedsiębiorca ma prawo do uczestniczenia w przesłuchaniu świadków przez inspektora ZUS i powinien zostać powiadomiony o terminie i miejscu tego przesłuchania.

PRZYKŁAD

ZUS zakwestionował tytuł do ubezpieczeń Katarzyny M., która krótko po okresie świadczenia pracy rozpoczęła korzystanie z długookresowego zwolnienia lekarskiego, a później z zasiłku macierzyńskiego z bardzo wysoką podstawą wymiaru świadczeń. W firmie zatrudniającej Katarzynę M. została wszczęta kontrola ZUS. Inspektor zbadał najpierw akta osobowe Katarzyny M. oraz rozliczenia z ZUS i US dotyczące tej ubezpieczonej. Ponieważ w dokumentacji były braki, nie było możliwości, aby jednoznacznie stwierdzić, czy stosunek pracy, który uprawnił ubezpieczoną do świadczeń, faktycznie został zawarty. W tej sytuacji inspektor kontroli ZUS wezwał do złożenia zeznań w charakterze świadka osoby, które były zatrudnione w firmie razem z Katarzyną M. Celem przesłuchania było ustalenie, czy i na jakich warunkach Katarzyna M. świadczyła pracę na rzecz tej firmy, ponieważ sama dokumentacja nie pozwalała na jednoznaczne rozstrzygnięcie tej kwestii.

Zakończenie postępowania kontrolnego

Postępowanie kontrolne, wszczęte w dniu dostarczenia płatnikowi upoważnienia do przeprowadzenia kontroli, kończy się doręczeniem mu (bądź wysłaniem drogą pocztową) protokołu kontroli. Protokół zawiera wszystkie ustalenia dokonane w toku kontroli. Płatnik nie ma możliwości odwołania się od ustaleń protokołu do wyższej instancji – może jedynie wnieść do niego zastrzeżenia. Jednak do zastrzeżeń tych odniesie się wyłącznie inspektor przeprowadzający postępowanie.

Podważenie ustaleń kontroli może nastąpić dopiero po wydaniu przez ZUS decyzji, która kończy postępowanie przed organem rentowym i od której przysługuje płatnikowi odwołanie do sądu.

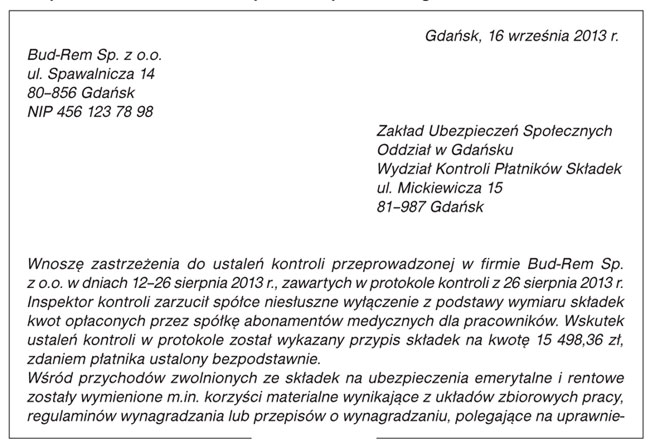

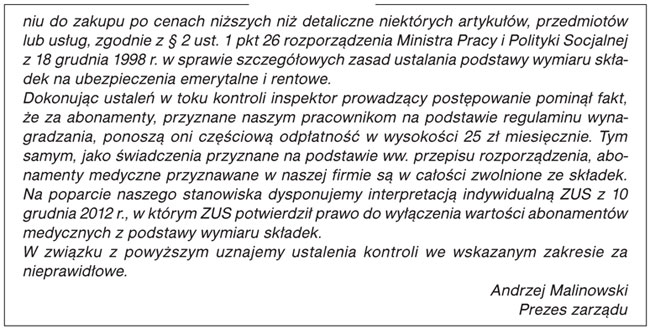

PRZYKŁAD

W firmie Bud-Rem Sp. z o.o. zakończyła się kontrola ZUS. Płatnik nie zgadza się z ustaleniami inspektora kontroli, które skutkują obowiązkiem opłacenia zaległych składek wraz z odsetkami. Aby skutecznie zakwestionować ustalenia kontroli, płatnik powinien:

Krok 1

Poczekać na dostarczenie mu protokołu kontroli, w którym będą wyszczególnione wszystkie stwierdzone nieprawidłowości oraz wskazane podstawy prawne, na podstawie których ZUS dokonał przypisu składek.

Krok 2

Złożyć zastrzeżenia do protokołu kontroli w terminie 14 dni od jego otrzymania.

Wzór pisma z zastrzeżeniami do protokołu pokontrolnego

Krok 3

Inspektor ZUS odniesie się pisemnie do zastrzeżeń wniesionych do protokołu kontroli. Jeżeli uzna zastrzeżenia, protokół zostanie aneksowany i sprawa zakończy się na tym etapie.

Krok 4

Inspektor ZUS nie uznał zastrzeżeń płatnika. W tej sytuacji przedsiębiorca powinien wystąpić do ZUS o wydanie decyzji. W decyzji ZUS ustali podstawy wymiaru składek zgodnie z protokołem kontroli oraz szczegółowo uzasadni swoje stanowisko. Jeżeli przedsiębiorca nie wystąpi o wydanie decyzji, ale w terminie 30 dni od otrzymania protokołu kontroli nie skoryguje dokumentacji zgodnie z nim, ZUS wyda decyzję z urzędu.

Krok 5

Wniesienie odwołania do sądu od decyzji organu, za pośrednictwem oddziału ZUS, który wydał decyzję, w terminie 1 miesiąca od jej dostarczenia.

O zasadności stanowisk obu stron (przedsiębiorcy i ZUS) rozstrzygnie sąd, uchylając sporną decyzję ZUS lub oddalając odwołanie płatnika.

Ostatnim obowiązkiem związanym z postępowaniem kontrolnym jest złożenie korekty dokumentacji zgodnie z ustaleniami kontroli oraz opłacenie zaległych składek wraz z odsetkami – jeżeli w wyniku kontroli dokonano przypisu składek.

Płatnik składek jest zobowiązany dokonać korekty w złożonych do ZUS dokumentach w terminach:

- 30 dni od dnia otrzymania protokołu kontroli,

- 7 dni od dnia uprawomocnienia się decyzji ZUS.

Prawa przedsiębiorcy na poszczególnych etapach postępowania kontrolnego ZUS

Etap | Obowiązki przedsiębiorcy w toku postępowania kontrolnego ZUS | Podstawa prawna |

Przygotowawczy | otrzymanie zawiadomienia o zamiarze wszczęcia kontroli ZUS | art. 79 ust. 1 ustawy o sdg |

rozpoczęcie kontroli w ściśle określonym czasie – nie wcześniej niż po 7 dniach i nie później niż po 30 dniach od daty doręczenia zawiadomienia | art. 79 ust. 4 ustawy o sdg | |

wnioskowanie o rozpoczęcie kontroli wcześniej niż po 7 dniach od zawiadomienia | art. 79 ust. 5 ustawy o sdg | |

zakaz podejmowania ponownej kontroli przez ten sam organ, w tym samym zakresie, w danym roku kalendarzowym (z wyjątkiem stwierdzenia rażących nieprawidłowości) | art. 83 ust. 4 ustawy o sdg | |

zakaz podejmowania kontroli w czasie, gdy w przedsiębiorstwie jest prowadzona kontrola innego organu | art. 82 ust. 1 i ust. 2 ustawy o sdg | |

Przeprowadzania czynności kontrolnych | otrzymanie upoważnienia do przeprowadzenia kontroli z wyszczególnionym jej zakresem i planowanym terminem zakończenia | art. 82 ust. 1 i ust. 2 ustawy o sdg art. 89 ust. 1 ustawy systemowej |

zapoznanie z prawami płatnika w toku kontroli ZUS | art. 82 ust. 1 i ust. 2 ustawy o sdg | |

okazanie płatnikowi legitymacji służbowej inspektora kontroli | art. 82 ust. 1 i ust. 2 ustawy o sdg art. 89 ust. 1 ustawy systemowej | |

prowadzenie kontroli w sposób sprawny i niezakłócający działalności przedsiębiorstwa | art. 80b ustawy o sdg | |

prowadzenie czynności kontrolnych w obecności płatnika lub osoby przez niego upoważnionej (w tym przeprowadzanie dowodu z zeznań świadków i ubezpieczonych w obecności płatnika) | art. 80 ust. 1 ustawy o sdg art. 89 ust. 4 ustawy systemowej | |

zawiadomienie o miejscu i terminie przeprowadzenia dowodu z zeznań świadków lub oględzin, w sposób umożliwiający mu udział w przeprowadzaniu tego dowodu | art. 89 ust. 5 ustawy systemowej | |

badanie i gromadzenie dowodów wyłącznie w zakresie wskazanym w upoważnieniu do przeprowadzenia kontroli | art. 79a ust. 8 ustawy o sdg | |

złożenie sprzeciwu na niezgodny z przepisami sposób przeprowadzania kontroli (skutkuje wstrzymaniem czynności kontrolnych) | art. 84 c ustawy o sdg | |

Po zakończeniu postępowania | otrzymanie ustaleń pokontrolnych w formie protokołu kontroli | art. 91 ust. 1 ustawy systemowej |

wniesienie zastrzeżeń do protokołu kontroli | art. 91 ust 3 ustawy systemowej | |

uzyskanie decyzji ZUS w spornej sprawie | art. 83 ust. 1, 91 ust 5 ustawy systemowej | |

odwołanie od decyzji ZUS do sądu | art. 83 ust. 2 ustawy systemowej | |

zachowanie przez inspektora kontroli ZUS w tajemnicy informacji, które uzyskał w związku z wykonywaniem swoich obowiązków, również po ustaniu zatrudnienia w ZUS | art. 92 ustawy systemowej |

Obowiązki przedsiębiorcy w czasie kontroli ZUS

Obowiązki przedsiębiorcy w toku postępowania kontrolnego ZUS | Podstawa prawna |

udostępnienie wszelkich ksiąg, dokumentów i innych nośników informacji związanych z zakresem kontroli, które są przechowywane u płatnika oraz u osób trzecich (na podstawie odrębnych umów, np. w biurze rachunkowym) | art. 88, ust. 1 pkt 1 ustawy systemowej |

udostępnienie do oględzin składników majątku, których badanie wchodzi w zakres kontroli – jeżeli płatnik zalega z opłatą należności z tytułu składek | art. 88, ust. 1 pkt 2 ustawy systemowej |

sporządzenie i wydanie kopii dokumentów związanych z zakresem kontroli | art. 88, ust. 1 pkt 3 ustawy systemowej |

zapewnienie niezbędnych warunków do przeprowadzenia czynności kontrolnych, w tym udostępnienie środków łączności (z wyjątkiem środków transportowych) oraz innych niezbędnych środków technicznych do wykonania czynności kontrolnych, którymi dysponuje płatnik | art. 88, ust. 1 pkt 4 ustawy systemowej |

udzielanie wyjaśnień kontrolującemu | art. 88, ust. 1 pkt 5 ustawy systemowej |

przedstawienie tłumaczenia na język polski sporządzonej w języku obcym dokumentacji finansowo-księgowej i osobowej przedłożonej w toku kontroli | art. 88, ust. 1 pkt 6 ustawy systemowej |

prowadzenie książki kontroli, przechowywanie upoważnień do przeprowadzenia kontroli oraz protokołów kontroli | art. 81 ust. 1 ustawy o sdg |

Słowniczek:

Przedsiębiorca – każda osoba fizyczna, osoba prawna lub jednostka organizacyjna niebędąca osobą prawną, której odrębna ustawa przyznaje zdolność prawną – wykonująca we własnym imieniu działalność gospodarczą. Za przedsiębiorców uznaje się także wspólników spółki cywilnej w zakresie wykonywanej przez nich działalności gospodarczej (art. 4 ustawy o sdg).

Działalność gospodarcza – zarobkowa działalność wytwórcza, budowlana, handlowa, usługowa oraz poszukiwanie, rozpoznawanie i wydobywanie kopalin ze złóż, a także działalność zawodowa, wykonywana w sposób zorganizowany i ciągły (art. 2 ustawy o sdg).

Podstawa prawna:

- art. 83, art. 86–97 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych – j.t. Dz.U. z 2009 r. Nr 205, poz. 1585; ost.zm. Dz.U. z 2013 r., poz. 827

- rozporządzenie Rady Ministrów z 30 grudnia 1998 r. w sprawie szczegółowych zasad i trybu przeprowadzania kontroli płatników składek – Dz.U. Nr 164, poz. 1165

- art. 77–84 ustawy z 2 lipca 2004 r. o swobodzie działalności gospodarczej – j.t. Dz.U. z 2013 r., poz. 672; ost.zm. Dz.U. z 2013 r., poz. 675

- art. 233 § 1 ustawy z 6 czerwca 1997 r. – Kodeks karny – Dz.U. Nr 88, poz. 553, ost.zm. Dz.U. z 2013 r., poz. 849

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA