Przychód z nieoprocentowanej pożyczki

REKLAMA

RADA

REKLAMA

REKLAMA

Przychód u pracownika z tytułu nieodpłatnego świadczenia w postaci odsetek powstaje w poszczególnych miesiącach spłacania rat. W każdym miesiącu ustaloną wartość odsetek należy doliczać do pozostałych przychodów pracownika i pobierać stosowną zaliczkę na podatek dochodowy oraz składki na ZUS.

UZASADNIENIE

Do przychodów ze stosunku pracy zalicza się nie tylko świadczenia rzeczowe czy pieniężne, ale również wartość świadczenia nieodpłatnego lub częściowo odpłatnego. Wprawdzie ustawa o podatku dochodowym od osób fizycznych nie definiuje pojęcia nieodpłatnego świadczenia, jednak w orzecznictwie i doktrynie przyjmuje się, że pojęcie to jest związane ze stosunkami prawnymi o charakterze zobowiązaniowym i musi być rozumiane jako świadczenie, z którym nie jest związana zapłata w jakiejkolwiek postaci. Takim stosunkiem prawnym jest umowa pożyczki, przez którą zgodnie z Kodeksem cywilnym dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy.

REKLAMA

Pożyczka nie powiększa majątku pożyczkobiorcy na stałe, może on nim dysponować jak własnym tylko przez określony czas. Jest to więc świadczenie o charakterze zwrotnym, dlatego kwota pożyczki nie stanowi przychodu u pożyczkobiorcy.

Dla dającego pożyczkę korzyścią gospodarczą z zawarcia umowy pożyczki jest wynagrodzenie w postaci odsetek za korzystanie z jego majątku, dlatego powszechną praktyką gospodarczą jest udzielanie pożyczek oprocentowanych. Zatem otrzymanie pożyczki nieodpłatnie, a więc otrzymanie określonej ilości pieniędzy lub rzeczy oznaczonych co do gatunku, bez obowiązku uiszczenia odsetek, jest niczym innym, jak otrzymaniem świadczenia nieodpłatnego w rozumieniu ustawy o podatku dochodowym od osób fizycznych.

W przypadku gdy przedmiotem nieodpłatnego świadczenia jest korzyść w postaci odsetek, to wartość pieniężną takiego świadczenia ustala się na podstawie cen rynkowych stosowanych przy świadczeniu takich usług, z uwzględnieniem w szczególności czasu i miejsca świadczenia usług.

Podstawą do obliczenia wartości nieodpłatnego świadczenia jest rynkowa stopa oprocentowania pożyczek (kredytów) np. w banku i okres, na jaki pożyczka została udzielona.

Wartość odsetek, jakie ewentualnie zostałyby zapłacone przez pracownika, gdyby zaciągnął pożyczkę odpłatnie, podlega opodatkowaniu podatkiem dochodowym od osób fizycznych oraz oskładkowaniu. Obowiązek naliczenia przychodu z nieodpłatnego świadczenia przez pracodawcę i doliczenia tej wielkości do przychodów pracownika, od którego pracodawca jako płatnik jest zobowiązany do poboru zaliczki na podatek dochodowy, oraz składek, powstaje w momencie spłaty raty pożyczki. Kredyt (podobnie pożyczka) postawiony do dyspozycji lub wypłacony nie jest przychodem, jest bowiem świadczeniem zwrotnym. Przychodem są korzyści wynikające z tego nieodpłatnego świadczenia w momencie jego realizacji, tj. spłacania niższych rat (pismo Ministerstwa Finansów z 23 września 1993 r., PO 5/6823/531/93).

W poszczególnych miesiącach spłaty rat pożyczki pracownik zyskuje na odsetkach, osiągając przychód. Natomiast zaciągając pożyczkę w banku pracownik płaciłby co miesiąc kwotę raty wraz z odsetkami. Dlatego określona wartość odsetek podlega co miesiąc doliczeniu do pozostałych składników wynagrodzenia Państwa pracownika.

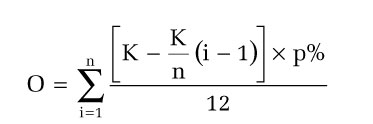

Aby obliczyć wartość odsetek przy miesięcznych spłatach, można skorzystać z następującego wzoru:

gdzie:

O = suma odsetek,

K = kapitał,

n = liczba rat (miesięcy spłaty),

p = oprocentowanie w stosunku rocznym,

i = 2, 3, ... liczba miesięcy, w których są spłacane odsetki.

Co miesiąc kwota odsetek będzie więc inna, bo naliczana od coraz niższej kwoty kapitału.

PRZYKŁAD

Pracownik otrzymał od zakładu pracy nieoprocentowaną pożyczkę w wysokości 5000 zł na 10 miesięcy. Komercyjnie udzielane pożyczki osobom o podobnych warunkach materialnych i w podobnym wieku są oprocentowane w skali roku 12% odsetkami. Pożyczka będzie spłacana w 10 ratach.

Pierwsze odsetki będą liczone od kwoty 5000 zł i wyniosą 50 zł (5000 zł × 12% : 12). Do przychodu pracownika w tym miesiącu trzeba będzie więc doliczyć 50 zł z tytułu nieodpłatnego świadczenia otrzymanego od pracodawcy (nieoprocentowanej pożyczki).

Następne odsetki, tj. w drugim miesiącu należy obliczyć od kwoty 4500 zł, bo:

(5000 zł - 5000 zł / 10 (2 - 1)) × 12% : 12,

5000 zł - 500 zł = 4500 zł × 12% = 540 zł : 12 = 45 zł.

Zatem pracodawca powinien w drugim miesiącu doliczyć pracownikowi do przychodu 45 zł z tytułu odsetek.

Kolejne odsetki - za trzeci miesiąc to kwota 40 zł od 4000 zł, bo:

(5000 zł - 5000 zł : 10 (3 - 1)) × 12% : 12,

5000 zł - (500 zł × 2) = 5000 zł - 1000 zł = 4000 zł × 12% = 480 zł : 12 = 40 zł.

Odsetki w czwartym miesiącu:

(5000 zł - 5000 zł : 10 (4 - 1)) × 12% : 12,

5000 zł - (500 zł × 3) = 5000 zł - 1500 zł = 3500 zł × 12% = 420 zł : 12 = 35 zł itd.

Odsetki za ostatni, dziesiąty miesiąc będą wynosiły 5 zł:

[(5000 zł - 5000 zł : 10 (10 - 1)] × 12% : 12,

5000 zł - (500 zł × 9) = 5000 zł - 4500 zł = 500 zł × 12% = 60 zł : 12 = 5 zł.

Jeżeli raty mają być potrącane z pensji pracownika, to należy również zwrócić uwagę na przepisy prawa pracy z zakresu ochrony wynagrodzenia. Tego typu należności mogą być potrącane z wynagrodzenia pracownika tylko za jego zgodą wyrażoną na piśmie. Wolna od potrąceń jest kwota wynagrodzenia za pracę w wysokości minimalnego wynagrodzenia za pracę po odliczeniu składek na ubezpieczenia społeczne, zdrowotne oraz zaliczki na podatek dochodowy - przy potrącaniu należności na rzecz pracodawcy.

Jeśli w wyniku potrąceń rat pożyczki pracownik miałby otrzymać mniej niż wynosi minimalne wynagrodzenie, to pracodawca nie może, nawet za zgodą pracownika wyrażoną na piśmie, dokonywać potrąceń z jego wynagrodzenia. Wówczas pozostaje rozwiązanie polegające na tym, że pracownik sam będzie spłacał pożyczkę do kasy lub na konto firmy.

Podstawa prawna:

• art. 720 § 1 Kodeks cywilnego,

• art. 91 Kodeksu pracy,

• art. 11 ust. 1, ust. 2a pkt 4, art. 12 ust. 3 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (DzU z 2000 r. nr 14, poz. 176 ze zm.).

Izabela Nowacka

specjalista w zakresie kadr i płac

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA