Czy podniesienie podstawy wymiaru składki chorobowej będzie korzystne dla każdego przedsiębiorcy

DGP

REKLAMA

REKLAMA

W związku z uchwałą Sądu Najwyższego z 21 kwietnia 2010 r. (II UZP 1/10), który uznał, że ZUS nie ma prawa kwestionować wysokości zadeklarowanej przez osobę prowadzącą pozarolniczą działalność podstawy wymiaru składki na ubezpieczenie chorobowe, coraz więcej osób zastanawia się nad tym, czy opłacać wyższą składkę na ubezpieczenie chorobowe. Przed podjęciem tej decyzji należy jednak rozważyć nie tylko wynikające z tego korzyści, ale przede wszystkim zagrożenia.

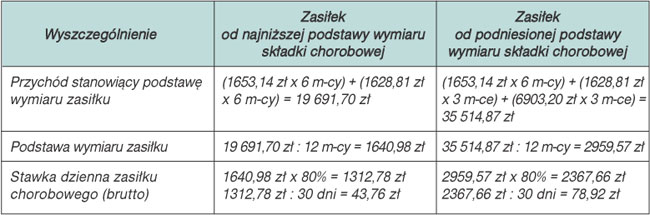

Większość osób prowadzących pozarolniczą działalność opłaca składki od minimalnej podstawy wymiaru, tj. 60% przeciętnego miesięcznego wynagrodzenia prognozowanego na dany rok. W 2010 r. jest to kwota 1887,60 zł, a suma składek na ubezpieczenia społeczne to kwota 559,49 zł (łącznie ze składką na dobrowolne ubezpieczenie chorobowe i przy założeniu, że składka na ubezpieczenie wypadkowe jest opłacana w wysokości 1,67% podstawy wymiaru).

Nie tylko składka chorobowa będzie wyższa

Treść jest dostępna bezpłatnie,

wystarczy zarejestrować się w serwisie

Załóż konto aby otrzymać dostęp do pełnej bazy artykułów oraz wszystkich narzędzi

Posiadasz już konto? Zaloguj się.

Źródło:

Autopromocja

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

Uprawnienia rodzicielskie - QUIZ

Jak zdobyć Certyfikat:

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

1/10

Ile tygodni urlopu macierzyńskiego można maksymalnie wykorzystać jeszcze przed porodem?

nie ma takiej możliwości

3

6

9 - tylko jeśli pracodawca wyrazi na to zgodę

REKLAMA