Zasady określania wynagrodzenia pracownika młodocianego

REKLAMA

- Jak wynagradzać młodocianego pracownika w czasie przygotowania zawodowego

- Składki na ZUS i podatek od wynagrodzenia pracowników młodocianych

- Inne składniki wynagrodzenia pracownika młodocianego

- Zakończenie nauki

- Pytania i odpowiedzi

Pracodawcy, którzy zatrudniają osoby niepełnoletnie, muszą pamiętać o ograniczeniach przy zatrudnianiu tych osób. Ponadto inaczej nalicza się wynagrodzenie za pracę pracownikom młodocianym. Pracownikiem młodocianym jest osoba, która ukończyła 16 lat i nie przekroczyła jeszcze 18 roku życia. Poza ściśle określonymi wyjątkami, zabronione jest zatrudnianie osoby, która nie ukończyła 16 lat.

REKLAMA

REKLAMA

Jak wynagradzać młodocianego pracownika w czasie przygotowania zawodowego

Młodociany pracownik zatrudniony w celu przygotowania zawodowego ma prawo do wynagrodzenia za pracę. Jednak wynagrodzenie to w odróżnieniu od wynagrodzenia pracowników zatrudnionych na podstawie zwykłej umowy o pracę nie jest świadczeniem odpowiadającym pracy wykonanej. Zostało ono określone w sposób odmienny, gdyż przy tego typu zatrudnieniu głównym celem nie jest uzyskanie przez młodocianego wynagrodzenia za pracę, ale zdobycie zawodu.

Wysokość wynagrodzenia pracownika młodocianego zatrudnionego w celu przygotowania zawodowego

Wysokość wynagrodzenia młodocianego pracownika zależy od tego, w której jest klasie. Wynagrodzenie to jest obliczane w stosunku procentowym do poziomu przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej w poprzednim kwartale, obowiązującego od pierwszego dnia następnego miesiąca po ogłoszeniu przez Prezesa Głównego Urzędu Statystycznego w Dzienniku Urzędowym RP „Monitor Polski” (§ 19 rozporządzenia z 28 maja 1996 r. w sprawie przygotowania zawodowego młodocianych i ich wynagradzania).

REKLAMA

Pracownikowi młodocianemu zatrudnionemu w celu przygotowania zawodowego (tzw. praktyki zawodowe) przysługują co najmniej stawki wynagrodzenia określone w tabeli 1.

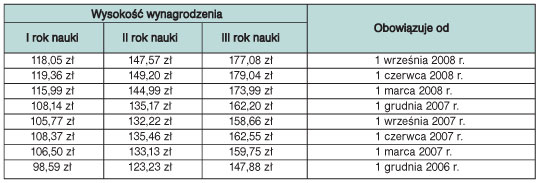

Tabela 1. Minimalne stawki wynagrodzenia pracowników młodocianych

W przypadku zmiany przeciętnego wynagrodzenia w poprzednim kwartale należy zmienić również minimalne wynagrodzenie młodocianych pracowników zatrudnionych w celu nauki zawodu.

Wysokość minimalnego wynagrodzenia młodocianych pracowników w ostatnich kwartałach określa tabela 2.

Tabela 2. Wysokość minimalnego wynagrodzenia pracowników młodocianych w ostatnich kwartałach

Wysokość wynagrodzenia pracownika młodocianego zatrudnionego w celu przygotowania zawodowego przez przyuczenie do wykonywania określonej pracy

Pracownikowi młodocianemu zatrudnionemu w celu przygotowania zawodowego przez przyuczenie do wykonywania określonej pracy przysługuje nie mniej niż 4% przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej w poprzednim kwartale (§ 20 rozporządzenia z 28 maja 1996 r. w sprawie przygotowania zawodowego młodocianych i ich wynagradzania).

Wynagrodzenie wyższe niż minimalne

Kwoty wynagrodzeń pracowników młodocianych, określone na podstawie przeciętnego wynagrodzenia w gospodarce narodowej, to kwoty minimalne. Pracodawca może na podstawie wewnątrzzakładowych przepisów (np. układu zbiorowego pracy, regulaminu wynagradzania) albo na podstawie postanowień umowy o pracę zawartej z młodocianym pracownikiem wypłacać mu wynagrodzenie wyższe i to zarówno w przypadku zatrudnienia młodocianego w celu przygotowania zawodowego w formie nauki zawodu, jak też przyuczenia do wykonywania określonej pracy. Wynagrodzenie może być wyższe, gdy pracodawca ustali wyższe od minimum ustawowego wynagrodzenie zasadnicze. Może być również wyższe przez przyznanie pracownikom młodocianym premii uznaniowej za wyniki w pracy bądź w nauce.

Wynagrodzenie młodocianego zatrudnionego do prac lekkich

Młodociany, który ma 16 lat, może zostać zatrudniony na podstawie powszechnie stosowanych rodzajów umów o pracę, ale wyłącznie do wykonywania lekkich prac. Bez znaczenia jest to, czy ukończył gimnazjum i czy posiada kwalifikacje zawodowe.

Prawo pracy nie przewiduje żadnych szczególnych regulacji dotyczących wynagradzania pracowników młodocianych zatrudnionych przy pracach lekkich.

Należy więc stosować do nich te same zasady wynagradzania, co wobec pracowników dorosłych. Pod uwagę należy brać rodzaj wykonywanej pracy, kwalifikacje wymagane do jej wykonania, a także ilość i jakość świadczonej pracy. Trzeba mieć także na uwadze przepisy dotyczące minimalnego wynagrodzenia za pracę.

Składki na ZUS i podatek od wynagrodzenia pracowników młodocianych

Ponieważ pracownicy młodociani zatrudnieni są na podstawie umowy o pracę, to od ich wynagrodzeń należy odprowadzać składki na ubezpieczenia społeczne i zdrowotne oraz zaliczki na podatek dochodowy od osób fizycznych.

Składki do ZUS z tytułu pracy młodocianego pracownika pracodawca odprowadza przez cały okres odbywania nauki zawodu. Lata nauki zawodu są wliczane do okresu zatrudnienia decydującego o prawie do świadczeń emerytalno-rentowych.

Podstawę wymiaru składek na ubezpieczenia społeczne młodocianego pracownika stanowi przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych z tytułu zatrudnienia w ramach stosunku pracy.

Tak ustalona podstawa wymiaru składek na ubezpieczenia społeczne, po odliczeniu składek na ubezpieczenia społeczne finansowanych przez pracownika, stanowi podstawę wymiaru składki na ubezpieczenie zdrowotne.

Ponadto pracodawca ma obowiązek opłacać za młodocianego pracownika z własnych środków składkę na Fundusz Gwarantowanych Świadczeń Pracowniczych.

Ważne!

Pracodawca nie opłaca za pracownika młodocianego składki na Fundusz Pracy, jeśli jego pensja jest niższa od minimalnego wynagrodzenia za pracę obowiązującego w danym roku kalendarzowym.

Wynagrodzenie młodocianego pracownika jest przychodem ze stosunku pracy i podlega opodatkowaniu na takich samych zasadach jak wynagrodzenie pozostałych pracowników (19% dochodu uzyskanego w danym miesiącu).

PRZYKŁAD

Zakład pracy zatrudnia pracownika młodocianego (III rok nauki) z wynagrodzeniem ustalonym w minimalnej wysokości. Młodocianemu przysługują podstawowe koszty uzyskania przychodów. Złożył on pracodawcy PIT-2. Za wrzesień 2008 r. przysługuje mu pensja w kwocie brutto:

2951,36 zł × 6% = 177,08 zł.

Stanowi ona podstawę naliczenia składek na ubezpieczenia społeczne.

Składki na ubezpieczenia społeczne finansowane przez pracownika:

• składka emerytalna: 177,08 zł × 9,76% = 17,28 zł,

• składka rentowa: 177,08 zł × 1,5% = 2,66 zł,

• składka chorobowa: 177,08 zł × 2,45% = 4,34 zł,

• składki społeczne razem: 17,28 zł + 2,66 zł + 4,34 zł = 24,28 zł.

Obliczamy wysokość składki na ubezpieczenie zdrowotne:

• podstawą wyliczenia składki na ubezpieczenie zdrowotne jest wynagrodzenie brutto pomniejszone o składki na ubezpieczenia społeczne finansowane przez pracownika:

177,08 zł - 24,28 zł = 152,80 zł,

• składka na ubezpieczenie zdrowotne: 152,80 zł × 9% = 13,75 zł,

• składka na ubezpieczenie zdrowotne odliczana od podatku (7,75%):

152,80 zł × 7,75% = 11,84 zł.

Ustalamy dochód pracownika (podstawę opodatkowania). W tym celu od przychodu odejmujemy składki na ubezpieczenia społeczne potrącane z wynagrodzenia pracownika oraz kwotę stanowiącą zryczałtowany koszt uzyskania przychodu:

177,08 zł - 24,28 zł - 111,25 zł = 41,55 zł,

po zaokrągleniu 42 zł.

(42 zł × 19%) - 48,90 zł (tj. kwota zmniejszająca podatek) = - 40,92 zł.

W tym przypadku nie zostanie potrącona zaliczka na podatek. Nie zostanie również potrącona składka zdrowotna, ponieważ jej wysokość należy ograniczyć do wysokości zaliczki na podatek (0 zł).

Ustalamy wynagrodzenie netto do wypłaty. W tym celu wynagrodzenie brutto (przychód) pomniejszamy o składki na ubezpieczenia społeczne pobierane z wynagrodzenia pracownika:

177,08 zł - 24,28 zł = 152,80 zł.

Kosztem pracodawcy jest suma wynagrodzenia brutto młodocianego i naliczonych od niego składek na ubezpieczenia społeczne, finansowanych przez pracodawcę, oraz składki na FGŚP.

Zatem koszt zatrudnienia młodocianego na III roku nauki zawodu we wrześniu 2008 r. wyniesie:

• wynagrodzenie brutto: 177,08 zł,

• składka emerytalna: 177,08 zł × 9,76% = 17,28 zł,

• składka rentowa: 177,08 zł × 4,5% = 7,97 zł,

• składka wypadkowa (zakładamy, że stopa procentowa składki wypadkowej wynosi 1,8%):

177,08 zł × 1,8% = 3,19 zł,

• FGŚP: 177,08 zł × 0,1% = 0,18 zł,

• razem całkowity koszt zatrudnienia: 177,08 zł + 17,28 zł + 7,97 zł + 3,19 zł + 0,18 zł = 205,70 zł.

W wynagrodzeniu młodocianego pracownika z pewnością nie wystąpią takie składniki, jak: wynagrodzenie i dodatek za pracę w godzinach nadliczbowych czy dodatek za pracę w porze nocnej. Wynika to z faktu, iż młodociani nie mogą być zatrudnieni w takich warunkach.

Ważne!

Młodocianego pracownika nie wolno zatrudniać w godzinach nadliczbowych ani w porze nocnej (art. 203 § 1 Kodeksu pracy).

Jeżeli wbrew zakazowi pracodawca powierzy młodocianemu pracownikowi pracę w godzinach nadliczbowych lub w porze nocnej, to może zostać ukarany grzywną za naruszenie przepisów o czasie pracy i ochronie pracowników młodocianych (art. 281 pkt 5 Kodeksu pracy). Od kary nałożonej w wyniku kontroli przeprowadzonej przez Państwową Inspekcję Pracy nie zwolni pracodawcy ani prawidłowe wyliczenie wynagrodzenia, ani zapłacenie wynagrodzenia i odpowiedniego dodatku.

Inne składniki wynagrodzenia pracownika młodocianego

Pracodawcy mogą przyznać, oprócz wynagrodzenia zasadniczego i innych składników wynagrodzenia przewidzianych w powszechnie obowiązujących przepisach prawa pracy, także takie składniki wynagrodzenia, jak premie czy nagrody.

Jeżeli w przepisach wewnątrzzakładowych dotyczących wynagradzania (w układzie zbiorowym pracy, regulaminie wynagradzania) zostały przewidziane premie dla pracowników, których przyznanie jest uzależnione od spełnienia określonych szczególnych warunków, a pracownik młodociany spełni wszystkie te warunki, to także i on powinien otrzymać premię.

W przypadku pracowników młodocianych obowiązują te same zasady obliczania ekwiwalentu za urlop, co wszystkich pracowników. Jedynie w stosunku do pracowników, którzy nie ukończyli 16 lat, ekwiwalent za jeden dzień urlopu należy dzielić przez 6 - dobową normę czasu pracy tych osób.

Ważne!

Ekwiwalent za jeden dzień urlopu młodocianego pracownika, który nie ukończył 16 lat, należy dzielić przez 6.

Zakończenie nauki

Z chwilą zakończenia nauki zawodu młodociany uzyskuje status zwykłego pracownika. Przestają go obowiązywać szczególne przepisy. Pracodawca powinien wręczyć mu wypowiedzenie zmieniające warunki pracy i płacy, gwarantujące młodemu pracownikowi przynajmniej minimalne wynagrodzenie za pracę oraz zmianę czasu pracy.

Pracodawca musi także poinformować ZUS o zmianach w ubezpieczeniu zatrudnionego (zmienia się kod tytułu ubezpieczenia takiej osoby).

Pytania i odpowiedzi

(?) Czy młodociany pracownik zatrudniony w celu przygotowania zawodowego może korzystać z zakładowego fundusz świadczeń socjalnych?

Młodociany, tak jak każdy inny pracownik, jest osobą uprawnioną do korzystania z zakładowego funduszu świadczeń socjalnych, jeśli u pracodawcy funkcjonuje ten fundusz.

Ważne!

Pracodawcy, u których tworzony jest zakładowy fundusz świadczeń socjalnych, muszą dokonywać odpisu na ten fundusz również na młodocianych pracowników.

Wysokość odpisu podstawowego dla tej grupy zatrudnionych to kwota obliczana w stosunku do przeciętnego wynagrodzenia w gospodarce narodowej w poprzednim roku lub w drugim półroczu poprzedniego roku, pomniejszonego o potrącone z wynagrodzenia pracownika składki na ubezpieczenia emerytalne, rentowe oraz chorobowe - w zależności od tego, które wynagrodzenie było wyższe.

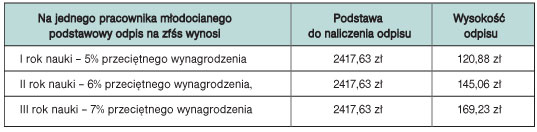

Wysokość odpisu podstawowego na pracownika młodocianego w 2008 r. określa tabela 3.

Tabela 3. Wysokość odpisu podstawowego na pracownika młodocianego w 2008 r.

Kwoty te mogą być inne, jeżeli firma (niebędąca jednostką sfery budżetowej) ustaliła wskaźnik odpisu na fundusz inny (niższy lub wyższy) od przewidzianego w ustawie o zakładowym funduszu świadczeń socjalnych.

Ważne!

Jeżeli pracodawca wypłaca pracownikom świadczenie urlopowe, wypłaca je także pracownikowi młodocianemu w wysokości odpisu podstawowego.

• art. 190, art. 191, art. 2001, art. 2002, art. 203, art. 281 pkt 5 Kodeksu pracy,

• art. 5 ust. 2 i ust. 2a ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 1996 r. nr 70, poz. 335 ze zm.),

• § 18 rozporządzenia z 8 stycznia 1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop (DzU nr 2, poz. 14 ze zm.),

• § 19, § 20 rozporządzenia z 28 maja 1996 r. w sprawie przygotowania zawodowego młodocianych i ich wynagradzania (DzU nr 60, poz. 278 ze zm.),

• § 1-6 rozporządzenia z 5 grudnia 2002 r. w sprawie przypadków, w których wyjątkowo jest dopuszczalne zatrudnianie młodocianych, którzy nie ukończyli gimnazjum, osób niemających 16 lat, które ukończyły gimnazjum, oraz osób niemających 16 lat, które nie ukończyły gimnazjum (DzU nr 214, poz. 1808),

• § 1-6 rozporządzenia z 24 sierpnia 2004 r. w sprawie wykazu prac wzbronionych młodocianym i warunków ich zatrudniania przy niektórych z tych prac (DzU nr 200, poz. 2047 ze zm.).

Izabela Nowakowska

radca prawny

Orzecznictwo uzupełniające:

• 1. „Ulga uczniowska”, o której mowa w art. 27c ustawy o podatku dochodowym od osób fizycznych, przysługuje tym podatnikom, którzy w celu nauki zawodu zatrudniają osoby młodociane. Natomiast definicja młodocianego została zawarta w art. 190 § 1 k.p., w myśl której za młodocianego uważa się osobę, która ukończyła 16 lat, a nie przekroczyła 18 lat. Oznacza powyższe, że zakresem podmiotowym ww. przepisów są objęte osoby, które w chwili zatrudnienia w celu praktycznej nauki zawodu nie przekroczyły 18 roku życia.

2. Skorzystanie z ulgi polegającej na obniżeniu podatku dochodowego z tytułu szkolenia uczniów może dotyczyć wyłącznie tych podatników, którzy zawrą umowę z młodocianym. Natomiast dla skorzystania z ulgi nie ma znaczenia fakt jej zakończenia przez osobę, której już nie można zaliczyć do kategorii osób, o których mowa w art. 190 § 1 k.p., tj. młodocianych.

3. Ustawodawca wskazując w art. 27c na „odrębne przepisy” miał na uwadze te przepisy, które dotyczyły młodocianych. A więc podatnik zatrudniając osoby w celu nabycia „ulgi uczniowskiej”, których nie można było zaliczyć do młodocianych, nie mógł skorzystać z obniżenia podatku dochodowego na podstawie art. 27c ustawy o podatku dochodowym od osób fizycznych. (Wyrok Naczelnego Sądu Administracyjnego z 4 listopada 2003 r., III SA 1198/02)

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA