Jak skorygować dokumenty rozliczeniowe po uznaniu zdarzenia za wypadek przy pracy

REKLAMA

REKLAMA

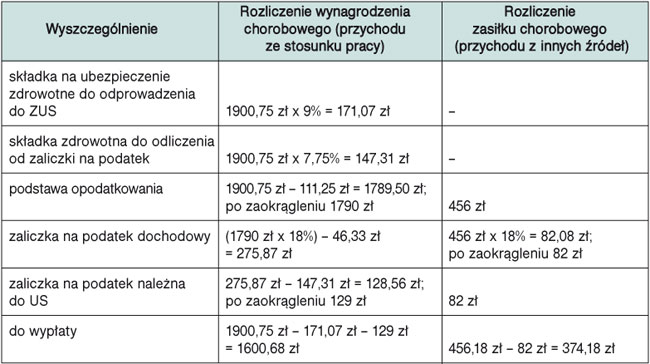

Po wypłacie należnego pracownikowi wyrównania zasiłku do 100% podstawy wymiaru, należy skorygować raport ZUS RSA, podając kod świadczenia/przerwy „314”. Należy również skorygować w ZUS RCA podstawy wymiaru składek na ubezpieczenie zdrowotne i kwotę składki na to ubezpieczenie (odliczyć składkę ustaloną od wynagrodzenia chorobowego). Ponadto trzeba zwrócić pracownikowi nadpłaconą składkę zdrowotną. Niedopłatę zaliczki na podatek dochodowy (powstałą wskutek nienależnego odliczenia od podatku składki zdrowotnej) pracownik będzie musiał doliczyć w zeznaniu rocznym do podatku.

UZASADNIENIE

Treść jest dostępna bezpłatnie,

wystarczy zarejestrować się w serwisie

Załóż konto aby otrzymać dostęp do pełnej bazy artykułów oraz wszystkich narzędzi

Posiadasz już konto? Zaloguj się.REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA