W PPK dobrze uzbroić się w cierpliwość. Nie warto przejmować się spadkami na początku oszczędzania

REKLAMA

REKLAMA

REKLAMA

W lutym stopy zwrotu funduszy PPK, które rozpoczęły inwestowanie pieniędzy uczestników, były pod kreską. Marzec jak na razie nie zapowiada poprawy. – Wyniki są związane z gwałtowną wyprzedażą na rynkach akcji, która była wywołana wybuchem epidemii choroby powodowanej przez koronawirusa – tłumaczy Jacek Sokołowski, Doradca Inwestycyjny i Dyrektor Biura Alokacji i Zarządzania Instrumentami Dłużnymi w Pocztylion-Arka PTE.

REKLAMA

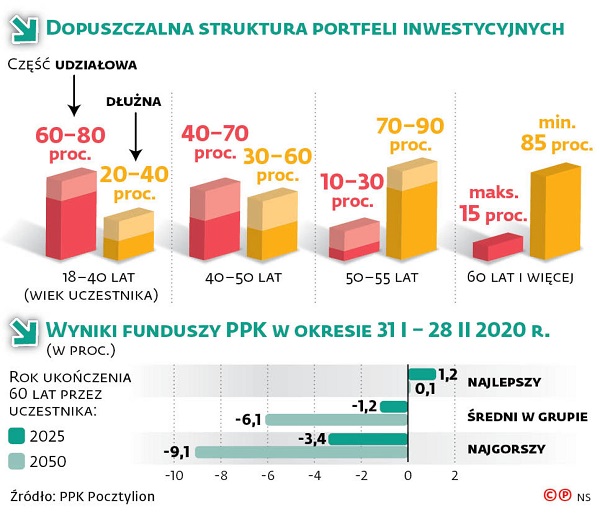

20 instytucji finansowych uprawnionych do zarządzania pieniędzmi gromadzonymi w PPK nie ma dowolności inwestowania. Kwoty wpływające na ich konta – zarówno pochodzące od pracownika, jak i pracodawcy oraz państwowe dopłaty – są gromadzone w tzw. funduszach cyklu życia. To znaczy, że każdy z zarządzających tworzy fundusze przeznaczone dla uczestników z różnych grup wiekowych. Data w nazwie funduszu oznacza rok ukończenia 60 lat przez uczestnika – to czas, gdy będzie on mógł wypłacić pieniądze. Najniższa obecnie zdefiniowana data to 2025, kolejne wyznaczane są w okresach pięcioletnich.

Portfel inwestycyjny podzielono na część dłużną i część udziałową. Najogólniej w części dłużnej fundusze mogą inwestować w bezpieczne papiery – obligacje, bony skarbowe, listy zastawne, certyfikaty depozytowe lub depozyty bankowe. W części udziałowej znajdą się akcje, prawa do akcji, prawa poboru lub inne instrumenty emitowane przez spółki notowane na GPW. Proporcje części udziałowej i dłużnej mają się zmieniać wraz z wiekiem uczestników.

REKLAMA

Zasadą jest, że pieniądze ludzi młodych, zaczynających karierę zawodową, którzy sześćdziesiątkę osiągną np. w 2050–2060 r., mogą być inwestowane w instrumenty bardziej ryzykowne, ale potencjalnie przynoszące większe zyski. Bo nawet jeśli w jakimś momencie cyklu inwestycyjnego pojawią się straty, to będzie jeszcze sporo czasu, by je odrobić, a nawet zarobić więcej.

– Nie warto przejmować się spadkami na początku oszczędzania, gdy zgromadzonych środków jest mało – uspokaja Jacek Sokołowski. – W ciągu wielu następnych lat pozostałych do emerytury rynki akcji najprawdopodobniej z naddatkiem odrobią straty poniesione w okresach giełdowej bessy. Okresy dekoniunktury z perspektywy doświadczeń okazywały się do tej pory najlepszym czasem na inwestycje – dodaje.

Dopuszczalna struktura portfeli inwestycyjnych

Materiały prasowe

Ryzykowne inwestowanie pieniędzy osób zbliżających się do emerytury mogłoby spowodować, że przy załamaniu koniunktury znaczna część środków mogłaby przepaść tuż przed zakończeniem kariery zawodowej i mogłoby zbraknąć czasu, by te straty odrobić. Dlatego zatem wraz ze zbliżaniem się wieku uczestnika do sześćdziesiątki, będzie zwiększał się udział inwestycji bezpieczniejszych. – Im bliższa jest zdefiniowana data, tym niższy wpływ sytuacji na rynkach akcji na wyniki funduszy – wyjaśnia Jacek Sokołowski. – Fundusze takie są bowiem przeznaczone dla klientów, którzy wkrótce (np. w funduszu Pocztylion 2025 w roku 2025 lub niewiele później) przejdą na emeryturę. W ich przypadku najważniejsze jest zachowanie wartości środków powierzonych w zarządzanie i unikanie wysokiego ryzyka. Natomiast podstawowym celem funduszy o odległej zdefiniowanej dacie (dla przykładu PPK 2045 i następne) jest jak najpełniejsze wykorzystanie wyższych stóp zwrotu, które, jak pokazuje historia, w długim terminie oferują akcje – podkreśla doradca inwestycyjny z Pocztyliona.

Dość sztywne zasady inwestowania nie oznaczają jednak, że wszystkie instytucje finansowe prowadzące PPK inwestują i będą inwestować tak samo. W każdym przedziale wiekowym wprowadzono bowiem dość szerokie widełki określające proporcje instrumentów tworzących portfel inwestycyjny. Sięgają one na ogół 20, a w grupie wiekowej czterdziestolatków nawet 30 pkt. proc. Może się zdarzyć, że jeden z zarządzających będzie się cały czas poruszał w pobliżu ustawowego minimum dla ryzykowniejszej części udziałowej i maksymalnie wykorzysta część dłużną, a inny zechce inwestować w pobliżu ustawowego maksimum dla części udziałowej, sprowadzając do minimum część dłużną.

– Podejmując ryzykowniejsze inwestycje w oczekiwaniu wyższych stóp zwrotu, należy jednak liczyć się z większą zmiennością, która w przypadku dekoniunktury skutkuje czasowym pogorszeniem rezultatów inwestycji – tłumaczy Jacek Sokołowski. – Takie podejście do zarządzania aktywami skutkuje wynikami, jakie możemy zaobserwować w lutym – im bliżej do emerytury, tym większe bezpieczeństwo i im dalej – większe ryzyko, ale także większy potencjał w przyszłości.

Partnerem Akademii jest Pocztylion-Arka PTE, zarządzające PPK Pocztylion

Potwierdź zapis

Sprawdź maila, żeby potwierdzić swój zapis na newsletter. Jeśli nie widzisz wiadomości, sprawdź folder SPAM w swojej skrzynce.

Coś poszło nie tak

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA