Na jakich warunkach zleceniobiorcy podlegają dobrowolnym ubezpieczeniom społecznym

REKLAMA

REKLAMA

Wykonywanie prac na podstawie jednej umowy zlecenia nie zawsze jest jedynym tytułem do obowiązkowych ubezpieczeń społecznych. Zdarza się, że osoba przy zawieraniu umowy zlecenia lub innej umowy o świadczenie usług, do której zgodnie z Kodeksem cywilnym stosuje się przepisy dotyczące zlecenia, ma już inny tytuł, z którego podlega obowiązkowo ubezpieczeniom społecznym, co powoduje powstanie zbiegu tytułów do ubezpieczeń.

REKLAMA

REKLAMA

Kontrola PIP. Nowe uprawnienia

PRZYKŁAD

Pani Ewelina zatrudniona na podstawie umowy o pracę w pełnym wymiarze czasu pracy, wykonuje dodatkowo umowę zlecenia w innym podmiocie (umowa nie jest wykonywana na rzecz własnego pracodawcy). Ze względu na to, że z umowy o pracę ma gwarantowaną kwotę minimalnego wynagrodzenia, z tytułu zawartej umowy zlecenia będzie podlegać obowiązkowo ubezpieczeniu zdrowotnemu. W każdym momencie trwania umowy zlecenia Pani Ewelina może przystąpić dobrowolnie do ubezpieczenia emerytalnego i rentowych.

Polecamy książkę: Kodeks pracy 2017 Praktyczny komentarz z przykładami

REKLAMA

Dobrowolne ubezpieczenia emerytalno-rentowe

Zleceniobiorca, który nie będzie spełniał warunków do objęcia go obowiązkowo ubezpieczeniami emerytalnym i rentowymi, może do nich przystąpić dobrowolnie w każdym momencie trwania umowy na podstawie złożonego wniosku (art. 14 ust. 1 ustawy systemowej).

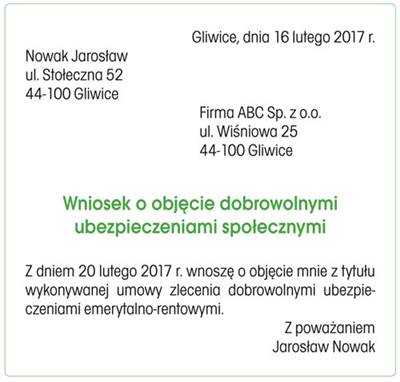

Wzór wniosku o objęcie dobrowolnymi ubezpieczeniami społecznymi

Zasadniczo zgłoszenia do dobrowolnych ubezpieczeń emerytalnego i rentowych dokonuje zleceniodawca od dnia wskazanego we wniosku, nie wcześniej jednak niż od dnia, w którym wniosek został zgłoszony do ZUS. Wyjątkiem jest sytuacja, gdy zleceniobiorca wyrazi chęć przystąpienia do dobrowolnych ubezpieczeń od dnia rozpoczęcia zlecenia. Wówczas płatnik składek ma 7 dni (liczonych od następnego dnia po dniu rozpoczęcia zlecenia) na zgłoszenie zleceniobiorcy zarówno do dobrowolnych, jak i obowiązkowych ubezpieczeń. Jeżeli zleceniobiorca wnosi o dobrowolne ubezpieczenia emerytalne i rentowe, to podlega również obowiązkowo ubezpieczeniu wypadkowemu (art. 12 ust. 1 ustawy systemowej). Nie może on jednak przystąpić do dobrowolnego ubezpieczenia chorobowego, bowiem to ubezpieczenie występuje wyłącznie obok obowiązkowych ubezpieczeń emerytalnego i rentowych.

Zobacz: Ubezpieczenia

PRZYKŁAD

Zleceniobiorca objęty jest obowiązkowym ubezpieczeniem zdrowotnym, gdyż w innym podmiocie ma zawartą umowę zlecenia, z której comiesięczny przychód wynosi co najmniej minimalne wynagrodzenie za pracę, tj.: 2000 zł. Osoba ta 20 lutego 2017 r. złożyła zleceniodawcy wniosek o objęcie jej od 17 lutego 2017 r. dobrowolnymi ubezpieczeniami emerytalno-rentowymi.

Zleceniodawca nie mógł zgłosić danej osoby do dobrowolnych ubezpieczeń z datą wsteczną, tj.: od 17 lutego br. W tym przypadku osoba powinna być zgłoszona do dobrowolnych ubezpieczeń społecznych nie wcześniej niż od dnia złożenia wniosku, czyli od 20 lutego 2017 r. Aby jednak zleceniobiorca podlegał tym ubezpieczeniom od dnia złożenia wniosku, zleceniodawca musi w tym dniu przekazać do ZUS zgłoszenie na druku ZUS ZUA.

W przypadku gdy zleceniobiorca w trakcie trwania zlecenia złoży wniosek o objęcie go dobrowolnymi ubezpieczeniami społecznymi, zmiana danych wykazanych w zgłoszeniu ZUS ZUA dotycząca m.in.:

● rodzajów ubezpieczeń, a także

● terminów ich powstania

następuje poprzez złożenie przez płatnika składek wyrejestrowania na druku ZUS ZWUA i ponownego zgłoszenia do ubezpieczeń społecznych na druku ZUS ZUA zawierającego prawidłowe dane (art. 36 ust. 14 ustawy systemowej).

PRZYKŁAD

1 lutego 2017 r. Pan Witold rozpoczął pracę na podstawie umowy zlecenia z miesięcznym wynagrodzeniem w wysokości 2000 zł. W związku z tym, że zleceniobiorca wykonuje jednocześnie pracę na podstawie stosunku pracy w innym podmiocie i jego wynagrodzenie jest wyższe niż minimum, zleceniodawca miał obowiązek zgłosić Pana Witolda do obowiązkowego ubezpieczenia zdrowotnego na druku ZUS ZZA, z kodem tytułu ubezpieczenia: 04 11 XX, przekazanym do ZUS najpóźniej do 8 lutego 2017 r. W trakcie trwania umowy, tj. 27 lutego, zleceniobiorca złożył wniosek o objęcie go dobrowolnymi ubezpieczeniami emerytalno-rentowymi. Zatem płatnik składek miał obowiązek:

● z dniem 27 lutego br. wyrejestrować tę osobę z ubezpieczeń na druku ZUS ZWUA z kodem tytułu ubezpieczeń: 04 11 XX, kodem przyczyny wyrejestrowania: 600 oraz

● z tym samym dniem ponownie ją zgłosić do obowiązkowego ubezpieczenia zdrowotnego i wypadkowego oraz dobrowolnych ubezpieczeń emerytalnego i rentowych na druku ZUS ZUA z kodem tytułu ubezpieczeń: 04 11 XX.

Zobacz: Zatrudnienie

W raporcie ZUS RCA za luty 2017 r. (składanym w terminie do 15 marca) zleceniodawca zobowiązany jest do rozliczenia składek na odpowiednie ubezpieczenia za luty. Prawidłowe rozliczenie składek powinno wyglądać następująco:

● podstawa wymiaru składek na ubezpieczenia emerytalne, rentowe i wypadkowe – 142,86 zł (2000 zł : 28 dni kalendarzowych x 2 dni podlegania ubezpieczeniom społecznym) oraz składka:

– emerytalna (9,76%) – 13,94 zł

– rentowa (1,5%) – 2,14 zł

– wypadkowa (1,8%) – 2,57 zł

● podstawa wymiaru składki zdrowotnej – 1983,92 zł (2000 zł – składka emerytalna i rentowa) oraz składka na ubezpieczenie zdrowotne (9%) w wysokości 178,55 zł.

Warto przypomnieć, że podstawa wymiaru składek na dobrowolne ubezpieczenia emerytalne i rentowe również podlega ograniczeniu do 30-krotności przeciętnego miesięcznego wynagrodzenia w danym roku kalendarzowym. Przy ustalaniu tego ograniczenia uwzględnia się kwoty wypłat stanowiących podstawę ich wymiaru uzyskane w tym roku, bez względu na to, za jaki okres wypłaty są należne. Ograniczenie to dotyczy wszystkich tytułów do ubezpieczeń w danym roku kalendarzowym, z których od podstawy wymiaru obliczane były składki na przedmiotowe ubezpieczenia (w tym również z zasiłku macierzyńskiego lub urlopu wychowawczego). Ograniczenie tzw. 30-krotności podstawy wymiaru stosuje się m.in. do pracowników, zleceniobiorców, osób wykonujących działalność gospodarczą (art. 19 ust. 1 ustawy systemowej).

Roczne ograniczenie 30-krotności w 2017 r. wynosi 127 890 zł.

Zobacz: Wynagrodzenie

Dobrowolne ubezpieczenie chorobowe

Zleceniobiorca, który został zgłoszony do obowiązkowych ubezpieczeń emerytalnego i rentowych, może złożyć zleceniodawcy pisemny wniosek o objęcie go dobrowolnym ubezpieczeniem chorobowym (art. 11 ust. 2 ustawy systemowej). Objęcie dobrowolnym ubezpieczeniem następuje od dnia wskazanego w sporządzonym w tym celu wniosku, nie wcześniej jednak niż od dnia, w którym taki wniosek został zgłoszony do ZUS. Do ustawy wprowadzony został jeden wyjątek, z którego wynika, że objęcie dobrowolnym ubezpieczeniem chorobowym, od dnia wskazanego we wniosku, a więc z datą wsteczną, może nastąpić wyłącznie wtedy, gdy zgłoszenie do obowiązkowych ubezpieczeń emerytalno-rentowych zostało dokonane w terminie 7 dni od daty powstania obowiązku przedmiotowych ubezpieczeń (art. 14 ust. 1a ustawy systemowej).

PRZYKŁAD

1 marca 2017 r. Pani Ewa rozpoczęła pracę na podstawie umowy zlecenia, w związku z czym z tym dniem zgłoszono ją do obowiązkowych ubezpieczeń społecznych: emerytalnego, rentowych, wypadkowego i ubezpieczenia zdrowotnego. 6 marca zleceniobiorczyni złożyła wniosek o zgłoszenie jej do dobrowolnego ubezpieczenia chorobowego od 1 marca 2017 r.

Ponieważ wniosek i zgłoszenie tej osoby do dobrowolnego ubezpieczenia chorobowego nastąpiło w terminie 7 dni od daty zgłoszenia do obowiązkowych ubezpieczeń społecznych, zleceniodawca mógł zgłosić Panią Ewę do dobrowolnego ubezpieczenia chorobowego od 1 marca 2017 r. W związku z tym zleceniodawca powinien:

● z dniem 1 marca 2017 r. wyrejestrować Panią Ewę z ubezpieczeń na druku ZUS ZWUA z kodem tytułu ubezpieczeń: 04 11 XX i kodem przyczyny wyrejestrowania: 600

● z tym samym dniem ponownie zgłosić zleceniobiorczynię do obowiązkowych ubezpieczeń emerytalnego, rentowych i wypadkowego oraz zdrowotnego, a także do dobrowolnego ubezpieczenia chorobowego na druku ZUS ZUA z kodem tytułu ubezpieczeń: 04 11 XX.

Zobacz: ZUS

PRZYKŁAD

Zleceniobiorca rozpoczął pracę na podstawie umowy zlecenia od 20 lutego 2017 r. Ponieważ nie posiada innych tytułów do ubezpieczeń, zleceniodawca zgłosił go do obowiązkowych ubezpieczeń społecznych i zdrowotnego. 1 marca br. zleceniobiorca złożył wniosek o objęcie go dobrowolnym ubezpieczeniem chorobowym od daty rozpoczęcia zlecenia. W tym przypadku płatnik składek nie mógł zgłosić ubezpieczonego do dobrowolnego ubezpieczenia z wsteczną datą, ponieważ wniosek do dobrowolnego ubezpieczenia chorobowego został złożony po upływie 7-dniowego terminu liczonego od daty powstania obowiązku ubezpieczeń emerytalnego i rentowych. W tej sytuacji objęcie nim jest możliwe nie wcześniej niż od dnia, w którym wniosek został zgłoszony do ZUS. Zatem zleceniobiorca będzie podlegać dobrowolnie ubezpieczeniu chorobowemu od dnia, w którym zleceniodawca przekaże do ZUS formularz ZUS ZUA.

Podstawa wymiaru składki na dobrowolne ubezpieczenie chorobowe

Podstawę wymiaru składki na ubezpieczenie chorobowe stanowi podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe z zastrzeżeniem, że:

● przy jej ustalaniu nie stosuje się ograniczenia do 30-krotności przeciętnego wynagrodzenia miesięcznego,

● nie może przekraczać miesięcznie 250% prognozowanego przeciętnego wynagrodzenia.

Zobacz: Wskaźniki i stawki

Przypomnijmy, że podstawę wymiaru składek na ubezpieczenia społeczne, w tym również chorobowe, stanowi przychód w rozumieniu przepisów o podatku dochodowym od osób fizycznych z tytułu wykonywania umowy zlecenia (art. 18 ust. 3 i art. 20 ust. 1 w związku z art. 4 pkt 9 ustawy systemowej). Należy jednak pamiętać, że miesięczna podstawa wymiaru składek na ubezpieczenie chorobowe osób podlegających temu ubezpieczeniu dobrowolnie nie może przekraczać w 2017 r. 10 657,50 zł.

Jeżeli w danym miesiącu kalendarzowym następuje wypłata wynagrodzenia za więcej niż jeden miesiąc, to podstawa wymiaru składki na dobrowolne ubezpieczenie chorobowe nie może być wyższa niż suma kwot maksymalnych podstaw wymiaru składek na dobrowolne ubezpieczenie chorobowe obowiązujących dla poszczególnych miesięcy, za które jest wypłacany przychód.

Zobacz: Ubezpieczenia społeczne

PRZYKŁAD

Spółka z o.o. zatrudniła osobę fizyczną na podstawie umowy zlecenia na okres od 1 lutego do 15 marca 2017 r. Wynagrodzenie z tytułu umowy ma charakter wyłącznie prowizyjny i spełnia pozostałe warunki wyłączające ją z obowiązku zapewnienia zleceniobiorcy minimalnej stawki godzinowej, dlatego zostanie wypłacone po zakończeniu zlecenia 31 marca 2017 r. Załóżmy, że zleceniobiorca zarobił 30 000 zł. Z tytułu wykonywania zlecenia podlegał on obowiązkowo ubezpieczeniom emerytalnemu i rentowym, wypadkowemu oraz ubezpieczeniu zdrowotnemu, a ponadto wniósł o dobrowolne ubezpieczenie chorobowe od 1 lutego 2017 r. Zatem spółka z o.o. powinna rozliczyć zlecenie w raporcie ZUS RCA za marzec 2017 r. w następujący sposób:

● składki na ubezpieczenie emerytalne, rentowe i wypadkowe należy rozliczyć od podstawy wymiaru składek w kwocie 30 000 zł,

● składkę na ubezpieczenie chorobowe należy rozliczyć od kwoty 21 315 zł (10 657,50 zł × 2 miesiące),

● podstawa na ubezpieczenie zdrowotne wyniesie 26 099,78 zł (30 000 zł – składka emerytalna 2928 zł – składka rentowa 450 zł – składka chorobowa 522,22 zł).

Spółka ponadto ma obowiązek odprowadzić za zleceniobiorcę składkę na FP i FGŚP (jeżeli ma taki obowiązek).

Zobacz: Inne formy zatrudnienia

Autor: Przemysław Jeżek - trener z zakresu prawa pracy i rozliczania wynagrodzeń, doradca współpracujący z firmami szkoleniowymi, zdobywca tytułu „Kadrowy roku”

Podstawa prawna:

● art. 4 pkt 9, art. 6–7, art. 11 ust. 2, art. 12 ust. 1, art. 14 ust. 1–2, art. 18 ust. 3, art. 19, art. 20 ust. 1–2, art. 36 ust. 14 ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych (j.t. Dz.U. z 2016 r. poz. 963; ost. zm. Dz.U. z 2017 r. poz. 60),

● § 1 ust. 1 pkt 1, pkt 3 i pkt 5 oraz załączniki nr 1, 5, 12 i 18 do rozporządzenia Ministra Pracy i Polityki Społecznej z 23 października 2009 r. w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze oraz innych dokumentów (j.t. Dz.U. z 2016 r. poz. 222).

Zobacz: Kalkulatory

REKLAMA

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA