Czy kwota dofinansowania wczasów pracowników z zfśs stanowi przychód pracownika

REKLAMA

RADA

REKLAMA

REKLAMA

Kwota dofinansowania pracownikom wypoczynku, pochodząca ze środków zakładowego funduszu świadczeń socjalnych, jest przychodem ze stosunku pracy podlegającym opodatkowaniu podatkiem dochodowym. Dofinansowanie jest zwolnione ze składek w pełnej wysokości, ponieważ zostało sfinansowane ze środków zfśs. Wydatek związany z działalnością socjalną nie stanowi dla firmy kosztów uzyskania przychodów, gdyż kosztem takim są odpisy na ten fundusz.

UZASADNIENIE

Środki zakładowego funduszu świadczeń socjalnych przeznaczone są na prowadzenie przez pracodawcę działalności socjalnej polegającej m.in. na świadczeniu usług na rzecz różnych form krajowego oraz zagranicznego wypoczynku, adresowanej do osób uprawnionych. Uprawnionymi do korzystania z funduszu są m.in. pracownicy, członkowie ich rodzin, byli pracownicy - emeryci i renciści, osoby zatrudnione na innej podstawie niż stosunek pracy oraz pozostałe, wskazane w regulaminie funduszu.

REKLAMA

Zasady i warunki korzystania z usług i świadczeń finansowanych z funduszu oraz zasady przeznaczania jego środków na poszczególne cele i rodzaje działalności socjalnej określa regulamin funduszu. Przyznawanie ulgowych usług i świadczeń musi odbywać się z zastosowaniem kryteriów socjalnych, tzn. po przeanalizowaniu każdorazowo sytuacji życiowej, materialnej i rodzinnej zainteresowanego. Nie można bowiem zapewniać np. wszystkim pracownikom świadczeń w jednakowej wysokości. Pomoc powinna mieć charakter indywidualny.

Osoby o niższym dochodzie przypadającym na członka rodziny czy rodziny wielodzietne bardziej potrzebują wsparcia finansowego, materialnego niż osoby zamożniejsze.

Świadczenia o charakterze socjalnym, finansowane z zfśs, zwolnione są ze składek na ubezpieczenia społeczne (§ 2 ust. 1 pkt 19 rozporządzenia w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe). Nie ma tu żadnych limitów dotyczących ich wartości. Nie ma znaczenia również forma świadczenia.

Natomiast składek na ubezpieczenia zdrowotne nie nalicza się od przychodów, które są zwolnione ze składek na ubezpieczenia emerytalne i rentowe (art. 81 ust. 1 ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych).

Jeśli chodzi o podatek dochodowy od osób fizycznych, to niektóre świadczenia, których źródłem finansowania jest zfśs, są zwolnione z podatku.

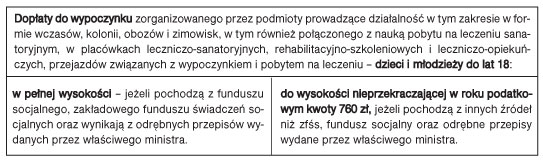

Tabela przedstawia świadczenia finansowane z zfśs, które są zwolnione z podatku.

Tabela.Świadczenia zwolnione z podatku, których źródłem finansowania jest zfśs

Wszelkie świadczenia na rzecz pracowników i członków ich rodzin, w postaci nieodpłatnego wypoczynku czy dopłat do niego, stanowią przychód ze stosunku pracy, podlegający opodatkowaniu na zasadach ogólnych, czyli według skali podatkowej. Kwotę 800 zł należy więc doliczyć do pozostałych składników wynagrodzenia pracownika i pobrać zaliczkę w miesiącu wypłaty pieniędzy.

PRZYKŁAD

Pracownik skorzystał z dofinansowania wczasów pod gruszą ze środków zfśs, na które wyjechał wraz z rodziną. Kwota dopłaty wyniosła 500 zł. Tylko u pracownika powstał przychód, mimo że z wypoczynku korzystała cała rodzina. Zatem to z jego bieżącego dochodu ze stosunku pracy, jako podatnika, pracodawca musi pobrać zaliczkę na podatek.

Do kosztów uzyskania przychodów nie zalicza się odpisów i wpłat na różnego rodzaju fundusze tworzone przez podatnika. Kosztami tymi są jednak:

• podstawowe odpisy i wpłaty na te fundusze, jeżeli obowiązek lub możliwość ich tworzenia w ciężar kosztów określają odrębne ustawy,

• odpisy i zwiększenia, które w rozumieniu przepisów o zakładowym funduszu świadczeń socjalnych obciążają koszty działalności pracodawcy, jeżeli środki pieniężne stanowiące równowartość tych odpisów i zwiększeń zostały wpłacone na rachunek funduszu.

Zatem pracodawca, który utworzył zfśs i z jego środków pieniężnych opłacił pracownikom wczasy, nie może tych wydatków ująć po stronie kosztów, ponieważ w koszty zalicza już odpisy wpłacane na rachunek funduszu.

Podstawa prawna:

• § 2 ust. 1 pkt 19 rozporządzenia z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (DzU nr 161, poz. 1106 ze zm.),

• art. 12 ust. 1, art. 21 ust. 1 pkt 78, art. 23 ust. 1 pkt 7 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (DzU z 2000 r. nr 14, poz. 176 ze zm.),

• art. 16 ust. 1 pkt 9 ustawy z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (DzU z 2000 r. nr 54, poz. 654 ze zm.),

• art. 2 pkt 1, art. 8 ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 1996 r. nr 70, poz. 335 ze zm.),

• art. 81 ust. 1 ustawy z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (DzU nr 210, poz. 2135 ze zm.).

Izabela Nowacka

specjalista ds. kadr i płac

Orzecznictwo uzupełniające:

• W związku z konstrukcją otwartego katalogu świadczeń zaliczonych do przychodów ze stosunku służbowego każda wypłata, którą otrzymuje pracownik w związku ze stosunkiem pracy, stanowi jego przychody z tego źródła, z których dochód podlega opodatkowaniu podatkiem dochodowym, chyba że są to świadczenia co prawda związane ze stosunkiem pracy, ale zwolnione od podatku na mocy odrębnego przepisu, np. zwrócone koszty przeniesienia służbowego czy zasiłków na zagospodarowanie. (Wyrok Naczelnego Sądu Administracyjnego z 9 maja 2006 r., II FSK 758/05)

• Art. 2 pkt 1 oraz art. 8 ust. 2a ustawy z 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych (DzU z 1996 r. nr 70, poz. 335, nr 118, poz. 561, nr 139, poz. 647 i nr 147, poz. 686, z 1997 r. nr 82, poz. 518 i nr 121, poz. 770, z 1998 r. nr 75, poz. 486 i nr 113, poz. 717, z 2002 r. nr 135, poz. 1146, z 2003 r. nr 213, poz. 2081 oraz z 2005 r. nr 249, poz. 2104) w zakresie, w jakim przepisy te uniemożliwiają pracownikom skorzystanie z usług świadczonych przez pracodawcę na rzecz różnych form wypoczynku, działalności kulturalno-oświatowej i sportowo-rekreacyjnej, jeśli są one świadczone poza terenem kraju, są niezgodne z art. 32 w związku z art. 2 Konstytucji Rzeczypospolitej Polskiej. (Wyrok Trybunału Konstytucyjnego z 28 marca 2007 r., TK 40/04, OTK-A 2007/3/33)

REKLAMA

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

REKLAMA