Płatnik musi sprawdzić poprawność rozliczeń składek przed złożeniem reklamacji w ZUS

DGP

REKLAMA

REKLAMA

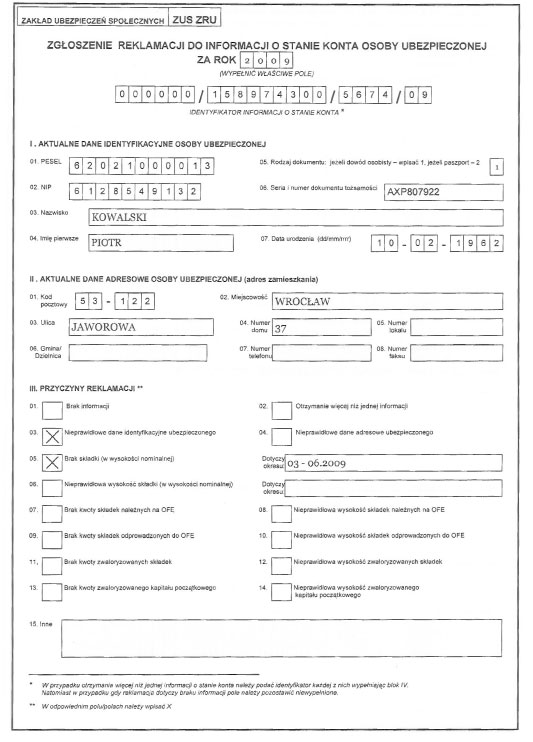

ZUS zaczął wysyłać informacje o stanie konta ubezpieczonych za 2009 r. Płatnicy składek – pracodawcy i zleceniodawcy mogą mieć w związku z tym dodatkową pracę. Jeśli ubezpieczonemu nie będą się zgadzały informacje o składkach, w pierwszej kolejności musi on zwrócić się do płatnika o wyjaśnienie sprawy.

ZUS corocznie wysyła informacje o stanie kont ubezpieczonych. Ma to im umożliwić monitorowanie stanu kont emerytalnych w I filarze. Informacja za 2009 r. zawiera m.in.:

- kwotę zwaloryzowanych składek na ubezpieczenie emerytalne, zewidencjonowanych w I filarze za okres od stycznia 1999 r. do grudnia 2008 r. włącznie,

- kwotę zwaloryzowanego kapitału początkowego (oczywiście tylko wtedy, gdy ten kapitał został dla danej osoby już ustalony),

- wysokość należnych i odprowadzonych składek na otwarte fundusze emerytalne (dotyczy to członków OFE),

- kwoty składek na ubezpieczenie emerytalne, z wyłączeniem składek OFE, w wysokości nominalnej za poszczególne miesiące 2009 r.

- wysokość hipotetycznej emerytury, czyli szacunkową wartość przyszłego świadczenia – tylko dla osób, które ukończyły 35 lat.

DGP

Treść jest dostępna bezpłatnie,

wystarczy zarejestrować się w serwisie

Załóż konto aby otrzymać dostęp do pełnej bazy artykułów oraz wszystkich narzędzi

Posiadasz już konto? Zaloguj się.Autopromocja

REKLAMA

Źródło:

© Materiał chroniony prawem autorskim - wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu za zgodą wydawcy INFOR PL S.A.

Uprawnienia rodzicielskie

Jak zdobyć Certyfikat:

- Czytaj artykuły

- Rozwiązuj testy

- Zdobądź certyfikat

1/10

Ile tygodni urlopu macierzyńskiego można maksymalnie wykorzystać jeszcze przed porodem?

nie ma takiej możliwości

3

6

9 - tylko jeśli pracodawca wyrazi na to zgodę